权益有保障,表现更亮眼!

【一图看懂】信泰如意尊(星火版)终身寿险:权益写入合同,表现更优秀!

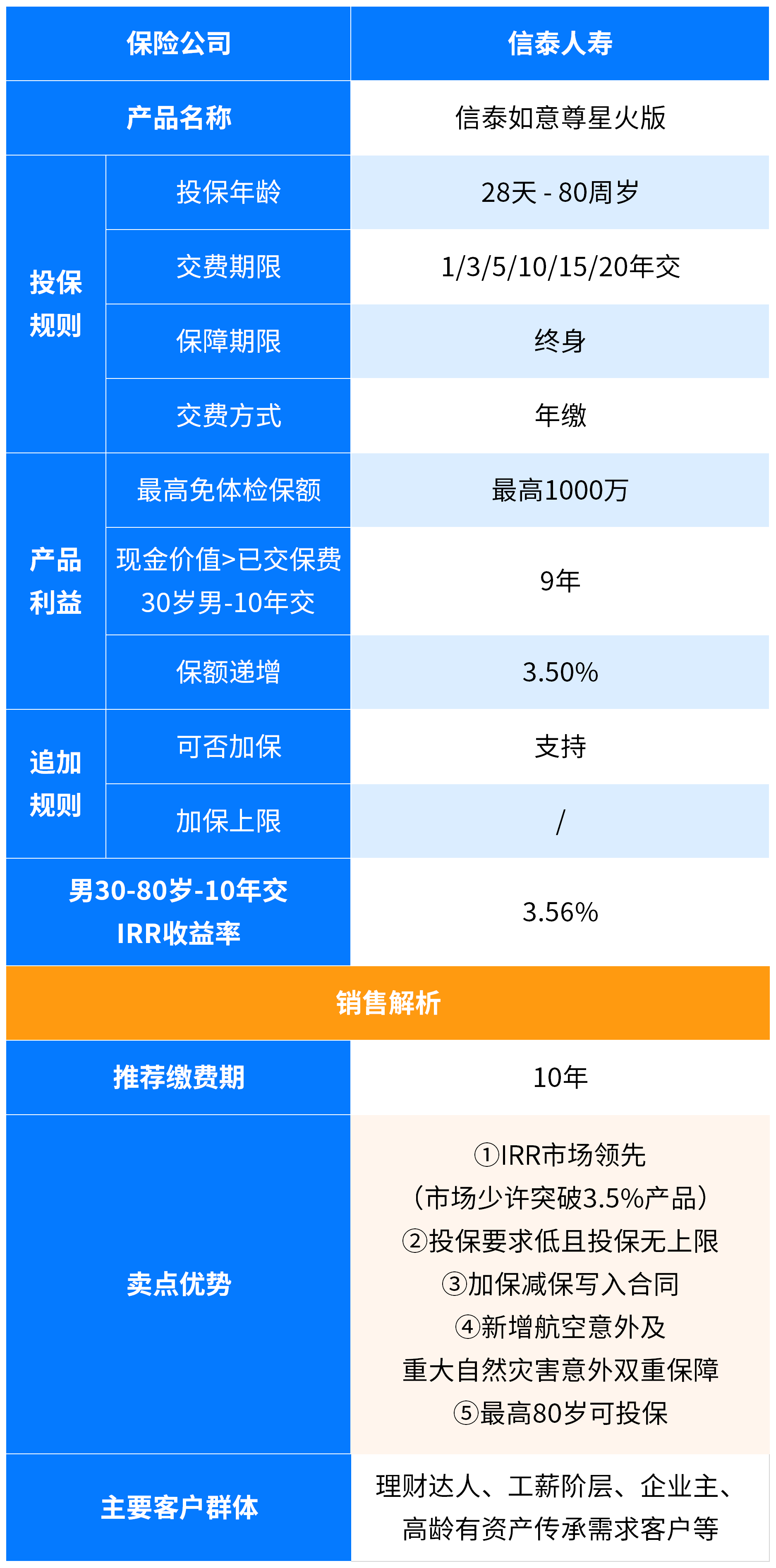

你好呀!今天我们来聊聊一款在增额终身寿险市场里热度很高的产品——信泰如意尊(星火版)。很多朋友听到“增额终身寿”可能会觉得有点复杂,其实它的核心逻辑很简单:它是一份终身的人寿保障,但它的“现金价值”(也就是保单里能取出来的钱)会像滚雪球一样,按照合同约定的利率逐年稳定增长。

而如意尊(星火版)之所以被大家关注,正是因为它把“稳定增长”和“灵活权益”这两件事,都明明白白地写进了合同里,让人感觉特别踏实。下面,我们就把它拆开揉碎了,看看它到底“优秀”在哪里。

一、核心亮点:白纸黑字的“确定性”与“灵活性”

买理财型保险,最怕的就是“预期收益”飘在空中。如意尊(星火版)最大的底气,就在于它的核心利益全部写入合同,受《保险法》保护。这主要体现为两点:

- 确定的增长动力:它的保额会以每年3.0%的复利递增。请注意,这个3.0%是写进合同的“保额增长率”,虽然不等同于你的实际收益率(实际收益率IRR与现金价值相关,会略低于3.0%),但它为保单价值的长期增长提供了坚实的法律基础和动力源泉。在利率下行的环境下,一份锁定长期增长率的合同,显得尤为珍贵。

- 灵活的现金流工具:除了“利滚利”,它的实用性也很强。通过“减保”功能(即部分领取现金价值),你可以在需要教育金、婚嫁金、养老金或者应急资金时,从保单里取出一部分钱,剩下的钱继续复利增长。这个功能通常也会在合同里写明规则,让你对未来的资金规划心中有数。

简单理解:它就像一个你名下的、超长期的“特殊账户”。这个账户首先提供终身的身故保障,更重要的是,账户价值(现金价值)会按合同约定稳健增长。你可以长期不动它,让它复利生息;也可以在人生不同阶段,按规则取用一部分,非常灵活。

二、深入细节:除了增长,还有哪些实用权益?

一款优秀的产品,往往在细节上见真章。如意尊(星火版)在基础功能之上,还提供了一些增强体验的权益:

- 保单贷款:如果你临时需要一笔资金周转,又不想减保影响长期收益,可以用保单现金价值的80%来申请贷款,手续相对简便,解燃眉之急。

- 隔代投保:祖辈可以为孙辈直接投保,实现财富的定向传承与关爱,这在家庭财富规划中是一个很实用的功能。

- 航空意外保障:作为一项额外赠送的保障,增强了保单的保障属性。

这些权益共同构成了一张安全网,让这份保单不仅能“钱生钱”,还能在多种生活场景下为你提供支持和便利。

三、适合谁?你的家庭财务“压舱石”

没有一款产品适合所有人。如意尊(星火版)这样的增额终身寿,更适合以下几类朋友:

- 寻求稳健资产配置的人:已经配置了股票、基金等高风险资产,希望拿出一部分资金,追求绝对安全、稳定增长的“压舱石”资产,对冲市场波动风险。

- 为未来做长期规划的人:比如计划为孩子储备15-20年后的教育金、创业金,或者为自己规划30年后的养老补充。增额寿的长期复利特性,非常适合这种跨越周期的规划。

- 有财富传承需求的人:希望通过法律合同的方式,安全、定向地将一笔财富传递给指定受益人,避免纠纷。

- “管不住手”的储蓄困难户:想强制储蓄,但总忍不住花掉。投保一份长期保单,利用前几年现金价值低于已交保费的特点(俗称“封闭期”),帮自己“锁住”一笔钱,养成储蓄习惯。

重要提醒:增额终身寿险的核心是“长期储蓄”和“财富规划”,其前期保障杠杆不高。因此,请务必先配置好基础的健康险(如医疗险、重疾险)和意外险,再考虑此类产品。同时,它需要中长期持有(通常建议10年以上)才能看到可观的复利效果,短期内有资金动用需求的朋友需要谨慎。

总结一下

信泰如意尊(星火版)终身寿险,是一款将“确定性”摆在首位的增额寿产品。它的优秀,不在于天花乱坠的演示,而在于把保额增长利率、现金价值表以及核心权益都明确写入合同,给了投保人一份看得见、摸得着的法律承诺。在充满不确定性的经济环境中,这份“确定性”本身就是巨大的价值。

它就像家庭财务规划中的“稳定器”和“备用粮仓”,适合那些着眼于长远、追求安全稳健增长的朋友。当然,在投保前,一定要结合自己的财务状况、资金流动性需求以及保障缺口来综合判断,也可以咨询专业的保险顾问,看看它是否真的适合放入你的“财富拼图”之中。

希望这篇文章能帮你把这款产品看得更明白。记住,了解清楚,匹配需求,才是做出好决策的第一步。