病理取材在等待期内,重疾险能赔吗?

你好,朋友。今天我们来聊一个在保险理赔中非常具体,也常常让人困惑的问题:如果在重疾险的等待期内,医生通过手术或穿刺取出了组织去做病理检查(医学上这叫“病理取材”),但病理报告确诊为恶性肿瘤的结果,是在等待期之后才出来的。那么,这份重疾险,到底赔还是不赔?

这可不是一个简单的“是”或“否”能回答的问题。它像一道精密的法律和医学交叉的考题,核心在于保险公司如何认定“疾病确诊时间”。弄明白这一点,不仅能解答眼前的疑惑,更能让你深刻理解重疾险合同里那些“冷冰冰”条款背后的逻辑。咱们一起把它掰开揉碎了说清楚。

一、 等待期的“防火墙”作用与理赔的关键时点

首先,我们得统一一下基础认知。重疾险通常设有90天或180天的等待期(也叫观察期)。设置等待期的目的,主要是为了防止“带病投保”,也就是明知道身体有问题,马上买保险来获得理赔,这对其他健康的投保人是不公平的。

在几乎所有重疾险的合同条款中,都会明确约定:在等待期内发生合同约定的疾病,保险公司不承担保险责任(通常会退还保费或现金价值,合同终止)。

那么,关键来了:什么叫“发生”?或者说,一种重大疾病,到底从哪个时间点开始算“发生”了?

核心争议点就在这里:是出现症状或就医的时间?是医生临床诊断的时间?还是病理学检查最终确诊的时间?

对于恶性肿瘤这类严重依赖病理报告的病种,保险公司的通用认定标准,也是目前司法实践中较为支持的观点,是:以病理报告出具的日期,作为确诊日期。

为什么?因为医学是严谨的。很多疾病,尤其是癌症,仅凭CT、B超等影像学检查,医生可以“高度怀疑”,但不能“确诊”。只有将病变组织取出来,放在显微镜下由病理科医生看到癌细胞,那份盖了章的《病理诊断报告书》才是法律和医学上都认可的“金标准”。

二、 三种常见情景的理赔可能性分析

理解了“病理报告日期是关键”这个大原则,我们就可以来分析几种具体情景了。请注意,不同保险公司的合同条款措辞可能有细微差别,但底层逻辑相通。

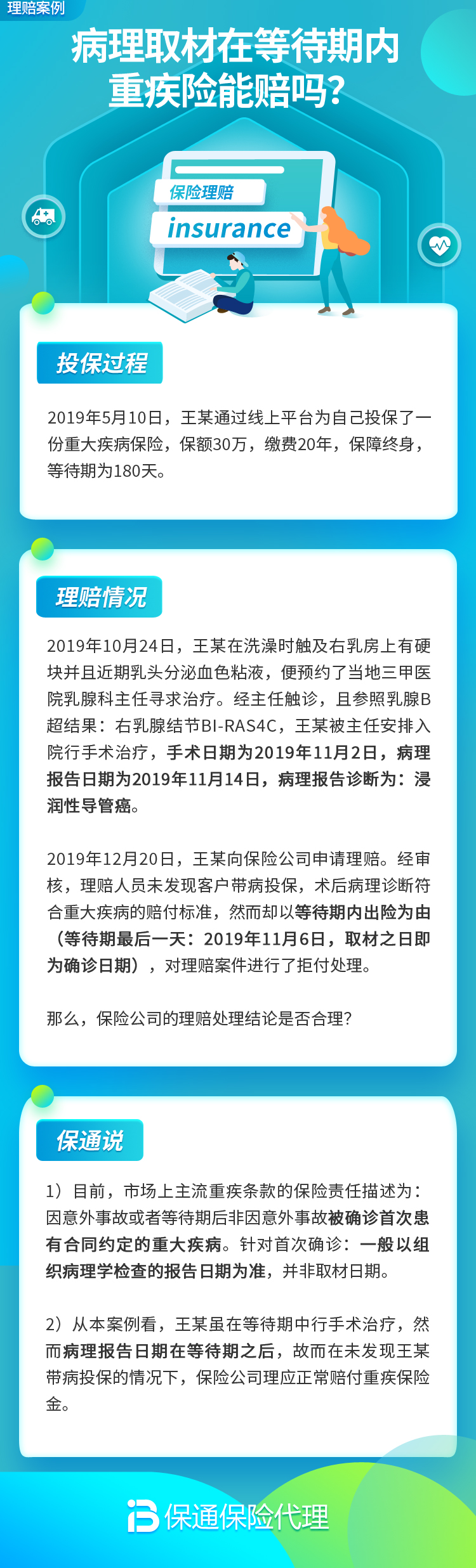

情景一:等待期内病理取材,等待期后出报告,确诊癌症。

这是文章标题所问的情况,也是最复杂的一种。

- 保险公司的常见立场:很多保险公司会认为,在等待期内已经进行了“病理取材”,说明疾病已经达到了需要手术或穿刺干预的程度,疾病的体征或病理改变在等待期内已经存在。因此,他们可能倾向于将“疾病发生时间”追溯到取材日,从而以“等待期内发病”为由拒赔。

- 客户的抗辩理由与司法实践:客户可以主张,在病理报告出具前,疾病在法律和医学意义上并未“确诊”。仅仅是有创检查,不代表确诊了合同约定的重大疾病。近年来,越来越多的法院判决支持了这一观点,认为应以病理确诊日作为保险事故的发生日。如果确诊日在等待期后,就应当赔付。

- 结论:这种情况存在争议,但客户通过诉讼获得赔付的概率正在增大。最终结果取决于合同具体条款、取证情况以及司法管辖区的判例。

情景二:等待期后病理取材并确诊。

这是最清晰、最无争议的情况。无论你是什么时候开始不舒服的,只要进行病理取材和最终出具确诊报告的日期,都在等待期之后,那么毫无疑问,这属于保险责任,保险公司应当理赔。

情景三:等待期内已经取得病理报告,确诊癌症。

这种情况同样清晰。既然确诊的“金标准”已经在等待期内达成,那么保险公司依据合同“等待期内确诊不赔”的条款拒赔,是合理合法的。

三、 面对此类情况,投保人应该怎么做?

如果你或家人不幸遇到了“等待期内检查,等待期后确诊”的困境,不要慌张,按步骤理性应对:

1. 仔细研读合同条款:第一时间找出你的保险合同,重点看“保险责任”和“责任免除”部分,看其中对“确诊时间”、“疾病发生时间”有无非常明确的定义。条款是谈判和诉讼的基础。

2. 全面保存所有证据:这是维权成功的关键!请务必保存好:

- 所有门急诊病历、住院病案首页、入院记录、手术记录。

- 最重要的:病理检查报告单。看清上面的“标本接收日期”和“报告日期”。

- 相关的影像学检查报告(CT、MRI等)。

- 与医生沟通病情的记录(如果可能)。

3. 正常提交理赔申请:无论你觉得希望大不大,都应该正式向保险公司提交理赔申请。这是启动法律程序的必要前置步骤,也能让你拿到保险公司正式的、书面的理赔决定通知书(无论是赔还是拒赔)。

4. 理性沟通与申诉:如果收到拒赔通知,可以先与保险公司沟通,陈述你的理由(即“确诊日”在等待期后)。如果沟通无效,可以向银保监会(金融监管总局)的消费者权益保护机构投诉。

5. 寻求法律帮助:如果投诉仍无法解决,最后的途径就是提起诉讼。鉴于此类案件的专业性,建议咨询或聘请专业处理保险纠纷的律师。

总结

“病理取材在等待期内,重疾险能赔吗?”这个问题,最终的答案落在了一个精确的日期上——病理报告出具日。

从风险防范和消费者权益角度,我们得到的启示是:

- 理解等待期的本质:它防范的是“确诊”,而不仅仅是“就医”或“检查”。在等待期内进行一些检查甚至是有创检查,本身不一定导致拒赔。

- 关注合同细节:在投保时,可以留意不同产品关于“确诊时间”定义的条款差异,虽然大多数格式合同类似,但细微之处可能藏有玄机。

- 树立证据意识:在就医过程中,要有意识地保存好所有医疗文件,特别是那份具有决定性的病理报告。

- 不必过早绝望:如果遇到了“等待期内取材,等待期后确诊”的情况,要知道这并非铁板一块的拒赔理由。法律和司法实践正在更多地保护投保人的合理期待。

保险是一份严肃的法律合同,理赔则是合同承诺的兑现。希望这篇文章能帮你拨开迷雾,在需要的时候,更清晰、更有底气地去维护自己的合法权益。祝你健康,也希望你永远用不上这份“底气”。