入住康复医学科,医疗险拒赔合理吗?

你好,朋友。今天我们来聊一个在医疗险理赔中,让不少人感到困惑和委屈的场景:明明在医院正经住院,只是住的是“康复医学科”,结果申请医疗险报销时,却被保险公司拒赔了。 这合理吗?是保险公司故意刁难,还是我们自己没搞清楚规则?

别急,这事儿还真不能简单地用“合理”或“不合理”来一刀切。它背后涉及的是医疗险最核心的保障逻辑和条款定义。弄明白了,不仅能避免理赔纠纷,也能让你更清楚自己买的到底是什么。咱们一起往下看。

一、医疗险保的到底是什么?

要理解为什么康复科住院可能被拒赔,首先要回到原点:我们买的百万医疗险、中端医疗险,它们主要保障的是什么?

简单来说,绝大多数普通医疗险(尤其是百万医疗险)的核心保障是“必要且合理的住院医疗费用”。这句话里有几个关键词:

- “必要”:指为了治疗疾病或伤害所必须的,通常由主治医生根据临床诊疗规范来判断。

- “合理”:指费用水平符合当地通行的标准,不是过度医疗。

- “住院医疗”:这通常指的是因急性疾病或损伤,需要入住医院病房,进行诊断、治疗和护理的过程。

重点来了!医疗险设计的初衷,主要是为了覆盖“治疗性”的医疗行为,尤其是针对急性期的治疗。而康复治疗,在医学上常常被归类为“恢复性”或“维持性”治疗。

核心区别:

治疗(急性期):目标是控制病情、治愈疾病、挽救生命。比如手术、化疗、使用抗生素控制感染。

康复(恢复期):目标是恢复功能、提高生活质量、进行适应性训练。比如脑卒中后的肢体功能训练、骨科术后的理疗。

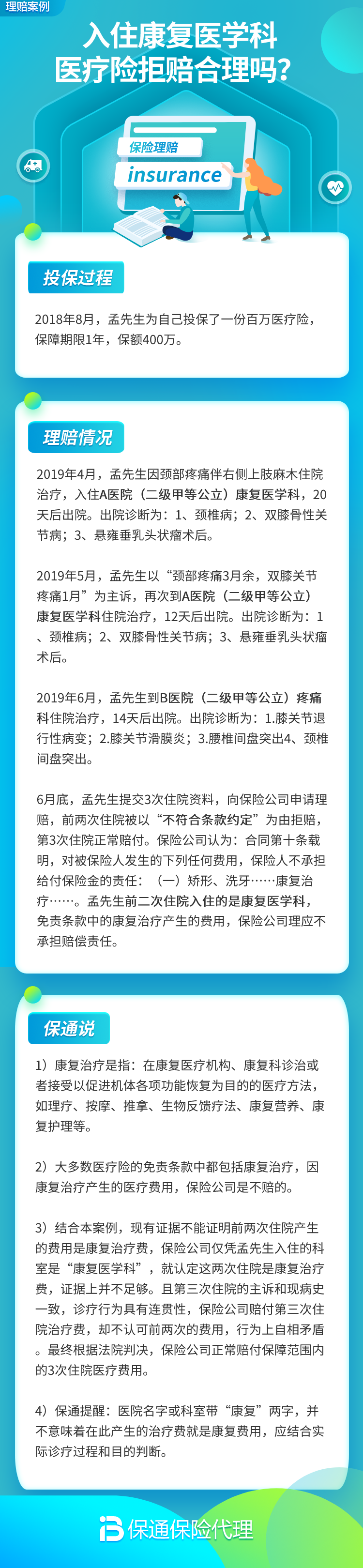

很多医疗险的条款中,会明确将“康复治疗”、“休养”、“疗养”、“护理”等产生的费用列为责任免除项目。如果入住康复科的主要目的是进行上述恢复性治疗,那么保险公司依据条款拒赔,从合同角度看,是站得住脚的。

二、什么情况下,康复科的费用有可能理赔?

听到这里,你可能有点沮丧。难道康复就不重要吗?当然重要!但保险是合同,理赔要看条款。不过,情况也并非绝对,以下几种情况,康复科的费用有可能获得理赔:

1. 条款明确包含康复责任: 一些高端医疗险、或者部分特别注明包含“康复治疗”的中端医疗险,其保障范围更广,是可能覆盖的。所以,买保险时看清条款永远是第一位的。

2. 急性期治疗与康复期交织: 在实际医疗中,急性期治疗和康复治疗常常不是泾渭分明的。例如,一个脑出血患者,在神经内科住院期间,可能早期康复介入就已经开始了。如果整个住院过程是以急性期治疗为主,康复是其中不可或缺的辅助治疗部分,那么相关的、合理的康复项目费用(如物理治疗、作业治疗)有可能被认定为合理且必要的医疗费用而获得赔付。关键在于主治医生的病历描述是否能体现治疗的“必要性”和“急性期”特征。

3. 因医疗资源问题转入康复科: 有时患者急性期已过,但因病情仍需住院观察或进行简单治疗,由于原科室床位紧张,医院将其转入康复科进行“挂床”维持。这种情况下,如果产生的费用仍是针对原发病的必要治疗(如输液、用药),而非纯粹的康复训练,消费者应积极与保险公司沟通,并提供病历等证据说明情况。

三、遇到此类理赔争议,我们该怎么办?

如果你真的遇到了因入住康复科被拒赔的情况,先别急着吵架,可以按以下步骤理性处理:

第一步:仔细阅读拒赔通知书和保险合同。 看清保险公司引用的具体免责条款是哪一条。确认自己购买的保险是否真的将“康复”责任除外。

第二步:回顾住院病历。 你的住院病历是理赔的关键证据。重点看“入院记录”中的“主诉”、“现病史”和“入院诊断”,以及“病程记录”和“出院小结”。这些文件是否清晰地表明你住院的主要目的是治疗急性疾病或损伤?还是明确写着“为求进一步康复治疗入院”?病历的定性至关重要。

第三步:与保险公司有效沟通。 如果认为自己的情况属于“治疗为主,康复为辅”,可以整理好完整的病历资料,向保险公司提出复议。清晰、有条理地陈述你的理由,指出住院期间产生的具体费用哪些是治疗性费用。

第四步:寻求外部帮助。 如果与保险公司沟通无果,可以向银保监会(现国家金融监督管理总局)的消费者投诉热线12378投诉,或寻求行业调解组织的帮助。法律诉讼是最后途径。

给消费者的重要提示:

在办理住院时,尤其是因手术后恢复、中风后遗症等情况需要住院时,可以与主治医生做一次简单沟通。说明自己后续有商业保险理赔需求,请医生在书写病历时,尽可能从“治疗必要性”角度进行描述,而不要简单地写成“康复入院”。这一点小小的沟通,有时能为后续理赔扫清很多障碍。

总结

总的来说,“入住康复医学科被医疗险拒赔”在多数情况下,是符合标准医疗险条款规定的,因为其保障核心是“急性期治疗”,而非“恢复期康复”。这并非保险公司无理取闹,而是由产品本身的保障定位和合同约定所决定的。

这件事给我们的启示是双重的:

- 投保时: 务必清楚自己买的保险保什么、不保什么。如果对术后康复、慢性病管理等有较强保障需求,应在投保时选择保障责任更全面(可能包含康复责任)的产品,或者通过配置其他类型的保险(如重疾险、失能收入损失保险)来弥补缺口。

- 理赔时: 理解规则,做好准备。保留好所有医疗文书,必要时与医生做好沟通,确保病历记录能准确反映你的真实医疗需求。万一发生争议,理性、依据合同和事实去沟通维权。

保险是复杂的金融合同,但它的逻辑并不神秘。希望这篇文章能帮你拨开迷雾,更聪明地买保险,更从容地面对理赔。如果还有具体问题,随时可以再聊聊。