保险理赔时,理赔款打到谁的账上?

你好呀!咱们买保险,说到底就是为了那份安心,万一真用上了,理赔款能顺利、快速地拿到手是头等大事。但你可能从来没细想过一个问题:保险公司赔的这笔钱,最后究竟会打到谁的银行卡里?

是投保人?是被保险人?还是受益人?或者,医院?听起来好像很简单,但这里面其实藏着不少门道,万一搞错了,可能会给理赔带来不必要的麻烦,甚至引发家庭矛盾。今天,咱们就像朋友聊天一样,把这件事彻底聊明白。

一、 先分清三个关键角色:投保人、被保人、受益人

要弄明白钱给谁,首先得搞清楚保险合同中三个最重要的“人”。这就像一出戏里的不同角色,各司其职。

- 投保人:就是出钱买保险、和保险公司签合同的那个人。他是保单的“主人”,负责交保费。

- 被保人:就是保险保障的对象,他的身体、健康或生命是这份保险的“标的”。比如,爸爸给儿子买重疾险,爸爸是投保人,儿子就是被保人。

- 受益人:这是最关键的角色,指的是保险事故发生后,有权领取保险金的人。通常分为“生存受益人”和“身故受益人”。

核心区别记住: 投保人是付钱的,被保人是被保障的,受益人是拿钱的。他们可以是同一个人,也可以是不同的人。

二、 理赔款流向的“黄金法则”:看险种,看情况

理赔款给谁,并不是一个固定的答案,它主要取决于你买的是什么类型的保险,以及发生了什么样的保险事故。

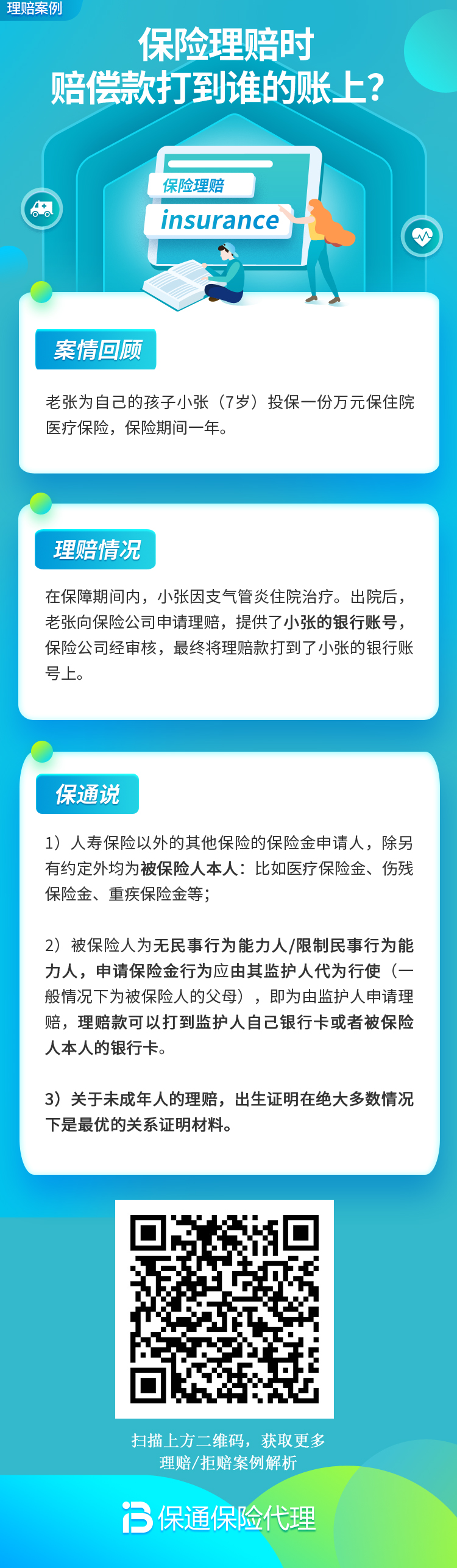

1. 医疗费用报销型保险(如医疗险、意外医疗)

这类保险是“实报实销”,补偿你实际花费的医疗费用。理赔款原则上应该支付给被保人本人,因为是他/她承受了病痛并支付了医疗费。实际操作中,为了方便,保险公司也通常接受打到投保人(比如为孩子支付医药费的父母)的账户,但核心原则是补偿被保人的损失。

小例子:小王(被保人)因急性阑尾炎住院,花了3万元。他用自己买的百万医疗险申请理赔。理赔款2.5万元(扣除免赔额后)最合理的收款账户就是小王自己的银行卡。如果小王未成年,则可以由作为投保人的父母提供自己的账户代收。

2. 定额给付型保险(如重疾险、寿险、意外身故/伤残险)

这类保险是符合合同约定条件,就一次性给一笔钱。这里就要严格区分“生存”和“身故”两种情况:

- 生存金给付(如重疾险理赔、意外伤残理赔): 当被保人罹患合同约定的重疾,或者因意外达到某种伤残等级时,这笔钱是给被保人本人的,用于弥补收入损失、康复费用等。收款账户应为被保人账户。

- 身故保险金给付: 当被保人身故时,这笔钱就是给合同指定的身故受益人的。这是最需要提前明确规划的地方!

小例子:张先生给自己买了一份100万保额的定期寿险,身故受益人明确指定为“妻子李女士(50%)”和“儿子张小某(50%)”。若干年后张先生不幸身故,保险公司会将50万理赔款打到李女士账户,另外50万打到儿子账户(若儿子未成年,则由监护人李女士代为管理和领取)。

特别注意: 如果购买寿险时没有指定受益人,或者填写的是“法定”或“法定继承人”,那么身故保险金就会作为被保人的遗产,由所有法定继承人(配偶、子女、父母)平均分配。这种情况下,领取理赔款时需要所有继承人到场办理复杂的手续,容易产生纠纷,理赔速度也会大大减慢。

三、 你必须留意的几个重要细节

知道了大原则,在实际操作中还有几个“坑”要避开:

- 受益人信息要明确、具体: 投保时,身故受益人尽量不要只写“法定”。最好明确指定受益人,并写上姓名、身份证号、与被保人关系。这样理赔时手续最简便,也能真正实现你的意愿。

- 账户信息的准确性: 无论是被保人收款还是受益人收款,提供给保险公司的银行卡账户信息(户名、卡号、开户行)必须绝对准确,且最好是状态正常的一类借记卡。户名必须与身份证姓名完全一致。

- 被保人是未成年人: 当被保人是孩子时,生存理赔金(如重疾理赔款)通常可以打入作为投保人的父母账户。但身故理赔金,根据监管规定,必须给付给指定的受益人(如父母),且金额有一定限制,主要是为了防止道德风险。

- 理赔款能否直接付给医院? 对于一些有“垫付”或“直付”功能的高端医疗险,保险公司确实可以直接和医院结算费用,但这属于特殊服务。绝大多数情况下,都是客户先掏钱,再凭材料向保险公司申请理赔,理赔款打到客户(或被保人/受益人)账户。

总结一下:

保险理赔款给谁,记住这个“三步判断法”:

1. 先看是什么保险:报销型的(医疗险)主要看被保人;给付型的(重疾、寿险)进入下一步。

2. 再看是什么事故:被保人还活着(重疾、伤残),钱给被保人;被保人身故了,钱给身故受益人。

3. 最后看指定与否:身故理赔中,指定了明确受益人的,最快最省心;没指定或写法定的,就按遗产处理,最麻烦。

所以,为了让你买的保险能精准、高效地守护你想守护的人,投保时花几分钟,清清楚楚地指定好受益人,并确保所有账户信息准确无误,这才是真正的未雨绸缪。希望这篇文章能帮你理清思路,让保险的保障,稳稳地落到该落的地方。