真实理赔案例:0免赔医疗险,住院1分钱也能赔!

大家好。今天我们不聊复杂的保险条款,也不讲晦涩的金融概念,就来聊聊一个大家最关心、也最实在的话题:理赔。特别是最近市面上很火的“0免赔额”医疗险,很多人好奇,它是不是真的像宣传说的那样,住院花1分钱也能报销?今天,我就用一个真实的案例,带大家走进理赔现场,看看它到底是怎么运作的。

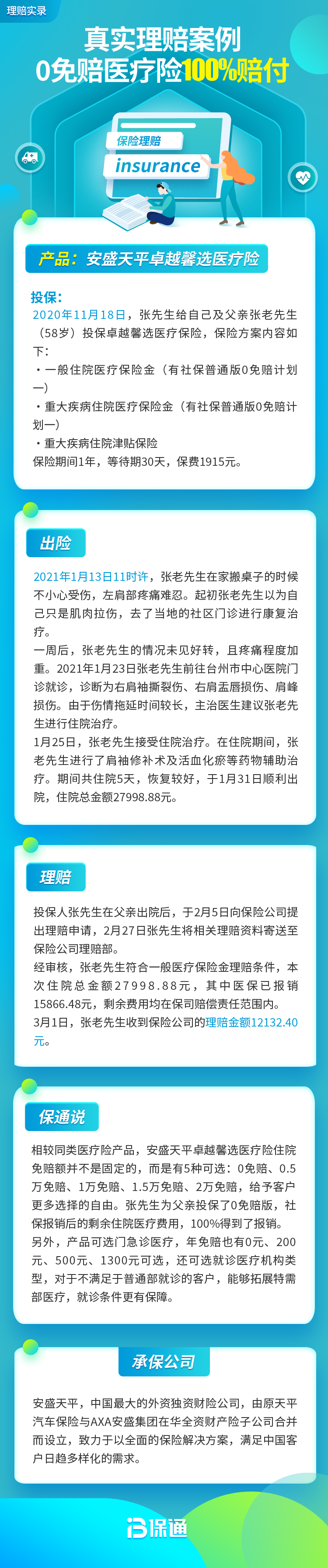

案例主角:小李,28岁,公司白领。

投保产品:一份百万医疗险(1万元免赔额) + 一份0免赔额的小额住院医疗险。

事件:年初因急性肠胃炎住院3天,总花费4856.3元。社保报销后,自己还需支付2150.8元。

小李出院后,同时向两家保险公司提交了理赔申请。我们来看看结果:

- 百万医疗险:因有1万元免赔额,小李自付的2150.8元远未达到起付线,本次理赔金额为0元。

- 0免赔医疗险:扣除几十块钱的绝对免赔额(部分产品有,通常极低)后,保险公司将剩余的2100多元全部报销了。小李这次住院,自己几乎没花钱。

看到这里,你是不是对“0免赔”有了更直观的感受?它就像一个“财务海绵”,专门吸收那些大额医疗险覆盖不到的、几千块钱的住院花费缺口。

一、0免赔医疗险,到底“免”的是什么?

要理解这个产品,我们得先搞懂“免赔额”。你可以把它想象成保险理赔的“起付线”。

普通百万医疗险:通常有1万元的年免赔额。意思是,社保报销后,你自己掏的钱超过1万的部分,保险公司才给报。1万以内的,自己承担。这能有效降低保费,应对动辄几十万的大病风险。

0免赔医疗险:顾名思义,就是没有这个“起付线”。只要在保障范围内(通常是住院医疗),社保报销后,剩下的合理费用,从第一块钱开始就能按比例报销(比如报销90%或100%)。它瞄准的正是生活中更高频、但花费又不足以触发百万医疗险的“小病住院”场景。

小贴士:“0免赔”不等于“0门槛”。它通常有报销比例(如90%)、是否限制社保目录、年度保额上限(常见1-2万)等约定。投保时一定要看清楚。

二、理赔实战:从报案到收款,全流程解析

我们结合案例,把理赔流程走一遍,你会发现其实没那么复杂。

第一步:出险报案

小李住院后,第一时间通过保险公司APP、公众号或客服电话报案。这一步主要是登记信息,让保险公司知道有这事,客服也会初步指导你需要准备哪些材料。

第二步:收集材料(最关键!)

出院后,小李仔细收集了以下材料:

- 核心医疗单据:住院病历、出院小结、医疗费用发票(原件)、费用总清单。这些是医院的“标准产出”,务必保管好原件。

- 身份与关系证明:小李本人的身份证、银行卡复印件。

- 理赔申请文书:在保险公司APP上下载或在线填写的理赔申请书。

第三步:提交申请

小李通过APP的“理赔服务”通道,将上述材料的清晰照片或扫描件一一上传。现在大多数公司都支持线上理赔,非常方便。

第四步:保险公司审核

保险公司收到材料后,会进行审核。主要看:1. 事故是否在保障期内;2. 疾病是否属于免责条款(如既往症、整形等);3. 费用是否合理必要。小李的急性肠胃炎属于突发疾病,在保障范围内,材料齐全,审核很快。

第五步:结案付款

审核通过后,大约3-5个工作日,理赔款就打到了小李提交的银行卡里。整个过程,小李只去了医院,没去过保险公司柜台。

理赔注意事项:

- 材料齐全清晰:这是最快理赔的秘诀。发票原件尤其重要。

- 如实告知病史:投保时健康告知问到的,一定要如实回答,避免日后理赔纠纷。

- 关注医院要求:通常要求二级及以上公立医院普通部。

- 及时报案:虽然医疗险通常有2年索赔时效,但尽早报案有利于流程推进。

三、谁最适合“0免赔医疗险”?

它并不是适合所有人,但以下几类朋友可以重点考虑:

1. 已有百万医疗险,想填补保障缺口的人:就像案例中的小李,“百万医疗险+0免赔医疗险”是黄金搭档。一个防大病,一个管小病,实现住院费用“无缝覆盖”。

2. 体质较弱、或家有幼童/老人的家庭:孩子和老人因肺炎、肠胃炎、意外磕碰等住院的概率相对较高,每次花费几千元很常见。0免赔险能显著减轻家庭的小额医疗负担。

3. 追求极致就医体验,希望低负担频繁使用保障的人:有些朋友希望每次生病都能用到保险,减少自掏腰包,那么0免赔产品体验感会很好。

需要留意的是:0免赔因为理赔门槛低,保费通常比有高免赔额的产品贵,且产品稳定性(即续保条件)是需要重点考量的因素。选择时,优先考虑“保证续保”期限长的产品。

总结一下:

通过小李的案例,我们真切地看到了0免赔医疗险的价值——它让“住院不花钱”成为可能,完美解决了小额住院医疗费用的报销痛点。它的理赔流程在数字化工具的加持下,已经变得相当便捷。

但保险配置从来不是“一刀切”。0免赔医疗险更像是一个精细化的“补充工具”。对于大多数家庭,建议的配置思路仍然是:社保打底,优先配置足额的百万医疗险和重疾险来抵御 catastrophic risk(灾难性医疗支出),然后根据自身预算和健康情况,考虑是否用0免赔医疗险来提升保障的细腻度和体验感。

希望这个真实的理赔故事,能帮你更清楚、更放心地为自己和家人选择合适的医疗保障。记住,买保险,就是为了在需要的时候,能像小李一样,从容地拿出它,并获得实实在在的帮助。