腺样体肥大做手术,保险为何不赔?

朋友,最近是不是有亲戚或朋友的孩子因为“腺样体肥大”做了手术,结果去申请保险理赔时,被保险公司告知“无法赔付”?心里肯定又急又困惑:“明明买了保险,也做了手术,为什么就不赔呢?”

别着急,这可能是保险理赔中最常见的一类“误会”。今天,我们就来好好聊聊这件事,把里面的门道给你讲清楚,让你以后买保险、用保险心里更有底。

一、关键问题:你买的是什么保险?

这是所有问题的核心!很多人以为“我买了保险,生病住院就该赔”,其实不然。保险是一个大家族,不同的成员管不同的事。

1. 医疗险: 它的主要职责是报销“合理且必要”的医疗费用。对于腺样体肥大手术,如果达到了合同约定的住院或手术标准,医疗险通常是可以赔付的(扣除免赔额后)。它关注的是“治疗费用”。

2. 重疾险: 它的职责是当被保险人患上合同约定的“重大疾病”时,一次性给付一笔钱。这笔钱用来弥补收入损失、康复费用等。腺样体肥大手术,在绝大多数重疾险的条款中,并不属于“重大疾病”。它只是一个常见的耳鼻喉科手术,远未达到“重疾”的严重程度。所以,重疾险不赔是正常的。

3. 意外险: 它只管因“外来的、突发的、非本意的、非疾病的”意外事件导致的伤害。腺样体肥大是身体自身发育或炎症引起的疾病,和意外毫无关系,所以意外险肯定不赔。

一句话总结: 腺样体手术,医疗险可能管,重疾险和意外险基本不管。如果你拿着重疾险的合同去申请这个手术的理赔,得到拒赔结论是完全符合合同规定的。

二、深入分析:即使有医疗险,也可能遇到拒赔点

假设你确实买了医疗险,申请理赔时还是被拒了,那可能踩中了以下几个“坑”:

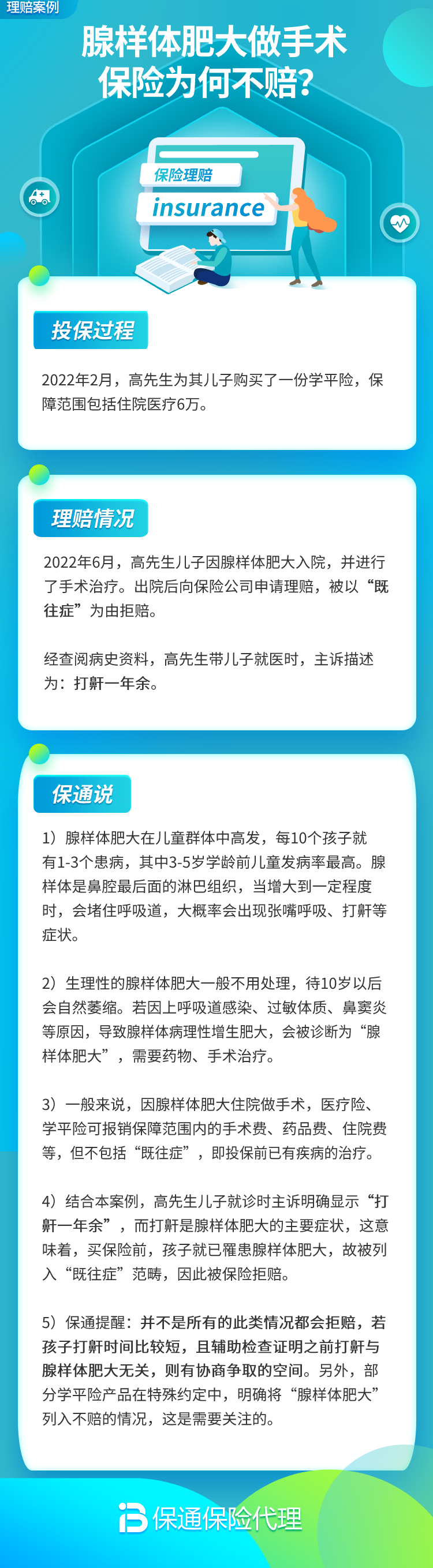

1. 等待期出险: 医疗险通常有30天或90天的等待期(也叫观察期)。在等待期内因疾病住院,保险公司是不赔的。如果孩子刚买保险不久就做手术,很可能还在等待期内。

2. 既往症免责: 这是最最常见的原因!在投保时,健康告知会问询“过去一段时间内是否有检查异常或患病史”。如果孩子在投保前就已经被明确诊断为“腺样体肥大”,甚至医生已经建议手术,但投保时没有如实告知,那么后续因为这个疾病及其相关治疗发生的费用,保险公司有权拒赔。

3. 责任免除条款: 仔细看合同“责任免除”部分。有些医疗险会对“扁桃体、腺样体、疝气、阑尾炎”等特定疾病或手术设置免责期(例如投保后120天内不赔),或者对某些手术的报销比例有限制。

4. 未达到理赔标准: 一些高端医疗险或小额医疗险对“住院”有明确要求。如果腺样体手术是在日间手术中心完成,没有办理正式住院,可能就不符合“住院医疗”的报销条件。

5. 保障范围不符: 你买的是只保“意外医疗”的医疗险,还是“疾病医疗”也保?是只保住院,还是门诊手术也保?险种买错了,自然无法理赔。

三、真实案例与行动指南

案例还原: 小明妈妈给5岁的小明买了一份重疾险。半年后,小明因长期打鼾、张口呼吸被确诊为腺样体肥大III度,医生建议手术。手术后,小明妈妈向保险公司申请理赔,被拒。拒赔理由是:该手术不属于合同约定的重大疾病。

案例分析: 这个案例非常典型。小明妈妈犯了一个普遍认知错误:把“需要动手术的病”等同于“重疾”。实际上,重疾险有严格的定义,通常包括癌症、急性心肌梗塞、重大器官移植等严重威胁生命、花费巨大的疾病。腺样体手术属于常规治疗,不在其列。

给家长们的实用建议:

1. 买保险前:弄清保障内容。 给孩子配置保险,医疗险是基础,用于覆盖肺炎、手足口、腺样体手术等常见住院花费。重疾险是补充,防范白血病、严重川崎病等真正的大病风险。两者功能不同,缺一不可。

2. 投保时:务必如实告知。 如果孩子已经有过相关诊断(如睡眠监测报告、鼻咽镜报告显示腺样体肥大),一定要在健康告知中如实填写。保险公司可能会给出“除外承保”(即对腺样体相关疾病不保)的结论,这总比将来被拒赔强。隐瞒告知,合同可能被解除,保费也不退。

3. 理赔时:对号入座,备齐资料。 先确认自己申请理赔的险种对不对(是医疗险还是重疾险)。然后,根据保险公司要求,准备完整的资料:病历、诊断证明、出院小结、费用清单、发票原件等。特别是病历,医生写的“既往史”和“发病情况”会影响理赔判断。

4. 有异议时:积极沟通与申诉。 如果认为理赔决定不合理,可以先与保险公司客服或理赔部门沟通,了解具体拒赔理由(是条款问题还是资料问题)。若沟通无果,可以向银保监会投诉,或通过法律途径解决。

总结

“腺样体手术保险不赔”,这个问题像一面镜子,照出了我们很多人对保险认知的盲区——误以为“保险”是一个万能盒子,而忽略了它其实是多个分工明确的工具箱。

记住这个核心逻辑:医疗险报销治疗费,重疾险补偿收入损失。 腺样体肥大手术,对于医疗险来说是常见的理赔案件,对于重疾险来说则基本不在保障范围内。理赔被拒,首先要检查自己是否“投错了保”、“告错了状”。

给孩子或家人买保险,最重要的是读懂合同,了解保障什么、不保什么。投保时诚实,理赔时从容。希望这篇文章能帮你解开疑惑,让你手里的保险单,真正成为一份安心又实用的保障。