保险理赔时效超30天,这合规吗?

你好,朋友。今天我们来聊一个很多人在理赔时都会碰到,并且会感到焦虑和困惑的问题:“我提交理赔申请都一个多月了,保险公司还没给结果,这正常吗?他们是不是在故意拖延?”

首先,直接回答你最核心的疑问:理赔处理时间超过30天,不一定就是不合规的。 这听起来可能有点反直觉,但事实确实如此。保险公司的理赔处理时间,受到法律法规的严格约束,但这个“约束”并非一个简单的“30天”死线。今天,我们就来把“理赔时效”这件事彻底掰开揉碎讲清楚。

一、法律规定的“理赔时效”到底指什么?

很多人一听到“时效”,就以为是保险公司必须在30天内把赔款打到你账上。其实,这里有个关键概念需要厘清。

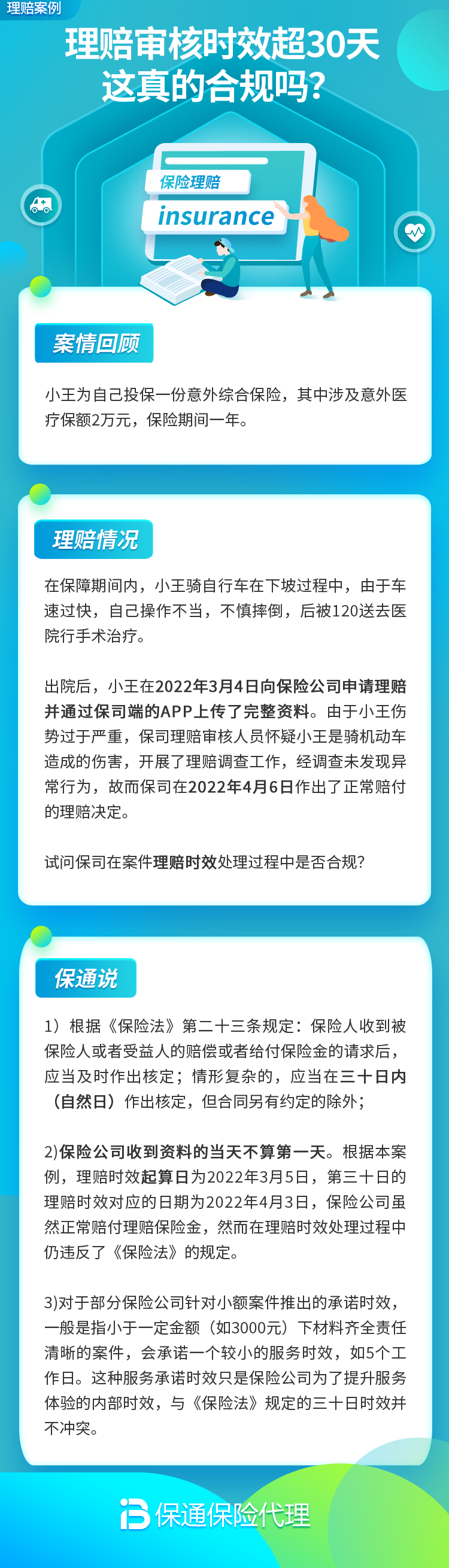

根据我国《保险法》第二十三条的规定:“保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。”

这句话是理解理赔时效的基石,它包含了几个重要信息:

- “及时核定”是原则: 对于事实清晰、材料齐全的简单案件,保险公司理应快速处理,可能几天甚至几小时就能完成。

- “三十日”是复杂案件的上限: 请注意,这里的“三十日内”是针对“情形复杂”的案件,要求保险公司在这个时间内作出核定结论(即决定赔还是不赔、赔多少),而不是必须完成所有支付手续。

- “合同另有约定”是例外: 如果你的保险合同条款中明确约定了更长的核定时间(比如某些特定类型的险种),那么会以合同约定为准。

所以,法律保障的是你在30天内得到保险公司的明确答复(核定通知书)。一旦保险公司出具了“赔付”的核定结论,根据同一条法律,在与受益人达成赔付协议后10天内就必须履行支付义务。如果核定后决定不赔,也必须发出拒赔通知书并说明理由。

关键点总结: 法律的核心是要求保险公司在30天内给你一个“说法”(核定结果),而不是30天内必须“到账”。从“核定”到“付款”之间还有一段合理的操作时间。

二、哪些情况会导致理赔周期超过30天?

既然30天是复杂案件的核定上限,那什么才算“情形复杂”呢?如果你的理赔迟迟没有结果,很可能是遇到了以下几种情况:

- 案件本身复杂: 比如涉及金额巨大的重疾险理赔、复杂的意外伤残等级评定、责任界定模糊的交通事故(多方责任、肇事逃逸等)、疑似带病投保或等待期出险的嫌疑案件等。

- 调查取证耗时: 对于有疑点的案件,保险公司有权进行调查。这包括走访医院、调阅详细病历、核实事故经过等。这些外部调查环节的时间,往往不完全由保险公司控制。

- 材料不齐全或有问题: 这是最常见的原因之一。如果理赔申请书填写有误、提供的病历或发票不全、关键证明材料缺失,保险公司会通知你补交,整个流程就会暂停,直到材料齐备。这个“补材料”的时间是不计入30天核定期的。

- 节假日或集中理赔期: 比如春节长假后,或年底的理赔高峰期,案件量激增可能导致处理速度整体变慢。

- 需要第三方鉴定: 对于伤残程度有争议的案件,可能需要委托专业的司法鉴定机构进行鉴定,这个流程本身就可能需要数周时间。

案例分析: 张先生因车祸骨折申请意外医疗险理赔。他提交申请后第25天,保险公司通知他,因事故涉及第三方责任,需要他提供交警出具的《事故责任认定书》才能明确理赔范围。张先生又花了2周时间才拿到认定书。这种情况下,从张先生补交齐全部材料起,保险公司才重新开始计算30天的核定时间。所以整个周期超过30天是合理且合规的。

三、作为消费者,我们应该怎么做?

了解了规则和原因,我们就能更从容地应对理赔等待期,并采取有效措施维护自己的权益:

1. 理赔前:做好功课,事半功倍

投保时认真阅读合同,了解保障范围和免责条款。出险后第一时间联系保险公司或你的保险顾问,按照他们的指引收集和准备材料,这是加快理赔速度最关键的一步。自己不清楚时,多问一句,确保材料一次交齐。

2. 理赔中:保持沟通,主动跟进

提交材料后,不要只是被动等待。可以通过保险公司的APP、客服电话、理赔专员等渠道,定期询问案件进展。如果接到补交材料的通知,尽快办理。同时,记下你每次沟通的日期、对象和内容要点。

3. 遇到延迟:理性判断,依法维权

如果等待时间过长,且保险公司没有给出任何合理解释(比如“案件复杂正在调查”),你可以:

- 正式询问: 要求保险公司书面或通过官方渠道告知案件当前状态及预计完成时间。

- 内部投诉: 向该保险公司的总部客服或投诉部门反映情况。

- 监管投诉: 如果问题仍未解决,可以向中国银行保险监督管理委员会(银保监会)的消费者投诉热线(12378)或当地银保监局进行投诉,这是非常有效的维权途径。

记住,保险公司无理由地拖延核定(即超过30天不给任何核定结论)是违规的。你有权要求其说明原因并尽快处理。

总结一下:

保险理赔时效超过30天,不一定等于保险公司违规。法律规定的“30天”是针对复杂案件作出“核定结论”的时限,而非赔款到账的时限。案件复杂性、调查需要、材料是否齐全都会影响整体处理时间。

作为聪明的消费者,我们的应对策略是:事前充分准备,事中积极沟通,事后依法维权。 理解规则能消除不必要的焦虑,而主动、理性的行动则是确保我们自身权益得到保障的最好方式。希望这篇文章能帮你下次面对理赔时,心里更有底。