【金标5.0】大家养老鑫享久久养老年金保险:为你的“悠长假期”提前规划

你好啊,朋友。今天我们来聊聊一个挺重要,但很多人觉得有点遥远的话题——养老。你是不是也偶尔会想,等我们这代人老了,光靠社保养老金,够不够维持一个体面、自在的晚年生活?

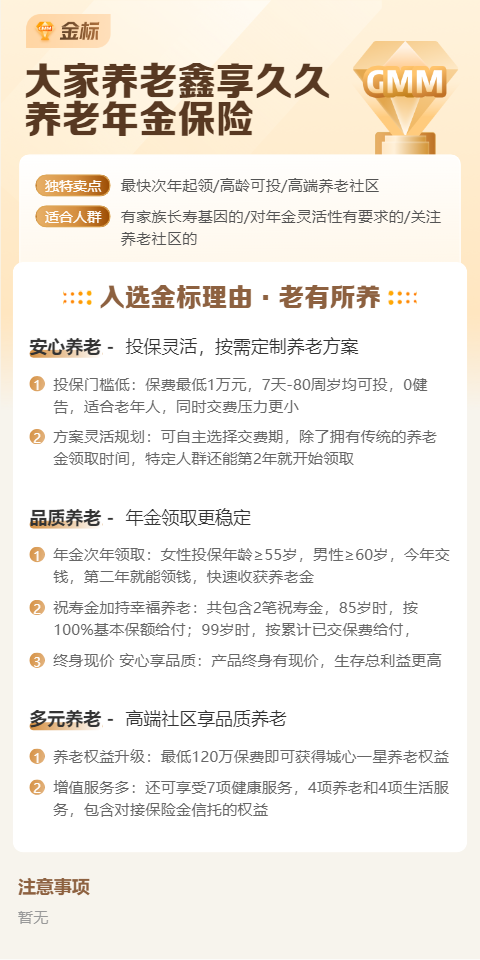

最近,大家养老保险推出了一款名为“鑫享久久”的养老年金产品,还获得了行业内的“金标5.0”认证。这个“金标”可不是随便贴的,它代表着产品在领取金额、现金价值、身故保障等多个维度都达到了行业较高的评价标准。说白了,就是一款经过“官方盖章”的、设计比较优秀的养老产品。

那它到底好在哪里?适不适合你?咱们今天就抛开复杂的条款,像聊天一样,把它掰开揉碎了讲清楚。

核心认知:养老年金险,本质上是一份和你生命等长的、雷打不动的现金流合同。它解决的不是“发财”问题,而是“防止人活着、钱没了”的确定性问题。

一、产品核心特点:稳稳的幸福,久久的陪伴

“鑫享久久”这个名字起得挺好,“久久”道出了它的核心使命——提供伴随终身的养老收入。它的特点可以概括为“三个确定”:

1. 领取金额确定:从你约定的年龄(比如55、60、65岁)开始,保险公司会按月或按年给你一笔钱。这笔钱的数额,在你投保的那一刻就白纸黑字写进合同了,不受未来经济波动、利率下行的影响。就像给自己雇了一个永不裁员、准时发薪的“终身财务秘书”。

2. 领取期限确定:活多久,领多久。这是它对抗长寿风险的最大价值。假设我们未来都能活到90岁、100岁,这份合同就能保证在那个年纪,依然有稳定的收入进账,给足你安全感。

3. “金标5.0”的硬核体现:这个认证意味着“鑫享久久”在同样投入的情况下,终身领取的金额通常更有竞争力。同时,它在保单前期的“现金价值”(就是如果你退保能拿回的钱)增长也较快,资金灵活性相对更好一些。此外,它还提供保证领取期限(如保证领取20年),万一在开始领取后不久身故,家人也能拿到保证领取期内剩余未领的钱。

二、适合谁买?对号入座看看有没有你

养老年金险不是万能药,它非常适合以下几类朋友:

1. 社保基础打底,追求品质养老的“补充者”:如果你已经有了社保,但觉得未来退休金可能只够基本吃喝,想额外准备一笔钱用于旅游、培养爱好、享受生活,那么用“鑫享久久”来做一个“锦上添花”的补充,再合适不过。

2. 追求极致安全感的“稳健派”:对股市、基金等波动感到焦虑,希望有一部分资产绝对安全、收益确定。养老的钱,容不得半点闪失,年金险的合同属性完美契合这种需求。

3. 有强制储蓄需求的“月光族”或“剁手党”:如果你总存不下钱,那么年金险前期的“封闭性”(提前退保有损失)反而成了优点。它帮你把现在的钱,“强制”挪到未来使用,培养长期的储蓄纪律。

4. 希望简化养老规划的“怕麻烦人士”:老了以后,可能不想再费心研究投资理财。年金险“到期自动发钱”的模式,省心省力,让你安心享受退休生活。

需要谨慎考虑的朋友:近期可能有重大支出(如买房、创业)、收入极不稳定,或者期望短期获得高额投资回报的朋友,可能更需要流动性强的资产,年金险或许不是当前的最优选项。

三、投保前,你必须想清楚的几件事

心动不如行动,但行动前,咱们得把这几件事捋明白:

1. 先保障,后养老:这是铁律。请务必确保自己已经配齐了基础的健康保障(如百万医疗险、重疾险、意外险)。养老是规划美好未来,而健康保障是防止未来被意外击穿。不能本末倒置。

2. 量力而行,长期规划:养老规划是马拉松,不是百米冲刺。不要因为追求高额养老金而严重影响当前的生活质量。建议用家庭长期闲置的、未来5-10年确定不会动用的资金来投入。缴费期可以选择10年、20年,平滑每年的压力。

3. 明确领取年龄和方式:仔细想想你打算什么时候退休开始领钱。领取年龄越早,每年领的金额相对越少;反之,越晚领取,每年领的越多。是选月领(像发工资一样,更有仪式感)还是年领(一笔较大的资金,方便规划),也可以根据习惯来定。

4. 仔细阅读“现金价值表”:这是合同里最重要的数据之一。它告诉你,在退休前万一急需用钱,退保或保单贷款能拿回多少。了解它,你就对这份保单的资金灵活性心中有数了。

总结一下

大家养老的【鑫享久久养老年金保险(金标5.0)】,是一款专注于解决终身稳定现金流的养老工具。它的核心价值在于“确定”和“终身”,用今天的确定性,锁定未来的持续性收入,完美对冲长寿带来的财务风险。

“金标5.0”的认证,是它产品力的一份有力背书。但它是否适合你,关键在于你的财务阶段、养老目标和风险偏好。它最适合作为养老规划的“压舱石”和“稳定器”,而非全部。

养老规划,最好的时间是十年前,其次是现在。希望这篇文章能帮你更清晰地认识这款产品,也提醒你开始认真思考那个“悠长假期”的财务蓝图。毕竟,我们努力工作,就是为了在人生的每一个阶段,都能从容不迫,安心自在。