先说答案:广州医保是性价比很高的基础保障,但千万别觉得有了它就能躺平。我朋友老李,去年因为急性胰腺炎住院,前后折腾了20来天,总花费8万出头。出院时医保直接结算报了4万,剩下4万自费——这里面包含了丙类药、进口器材、ICU部分床位费,还有他选的特需病房差价。他当时就懵了:不是说广州医保报销比例挺高吗?怎么自己还要掏一半?

我跟他解释完,他才意识到:医保报销有起付线、封顶线、自费项目、自付比例四道坎,真正能报的只是“政策范围内”的部分。从那以后,他开始认真研究保险规划,连带着我也把广州医保从头到尾扒了一遍。今天就把这些干货摊开来聊。

一、先搞清交费门槛:职工医保vs居民医保,差别在哪

广州医保分两大阵营:职工医保和城乡居民医保。你属于哪一类,取决于你的身份和收入来源。

职工医保的缴费模式是“每月一交”,跟你的工资挂钩。以2019年7月到2020年6月这个周期为例,缴费基数的下限是6175元,上限是30876元。你的月薪在基数范围内,就按实际工资来算;低于下限的按下限交,高于上限的按上限交。缴费比例单位出5.5%,个人出2%。

举个例子,月薪12000元的员工,单位每月要掏660元,个人出240元。另外每月还得交一笔重大疾病医疗补助,按当年社平工资的0.26%算。这些钱一部分进个人账户,一部分进社会统筹池子。

个人账户每个月会返钱,年龄越大返得越多。还是拿月薪12000元、30岁的员工说,他每月个人账户能进240元——其实就是他自己交的那2%。年轻人可能觉得不多,但日积月累,小病小痛去药店刷个药、门诊挂个号,这笔钱就能直接抵扣。

居民医保就简单多了,一年交一次,去年(2020年)的标准是每人1041元。其中在校学生个人出314元,政府补贴727元;其他参保人个人出366元,政府补贴675元。交一年保一年,没有退休免缴这种说法。

说到底,职工医保缴费多,待遇自然好;居民医保有政府补贴兜底,门槛低,适合收入不稳定或没有工作单位的人群。

二、定点医院怎么选?千万别随便勾

享受广州医保待遇,得先选好定点医院。这个流程叫“一小一大”——小点指基层医疗机构(社区医院、一级医院),大点指二级、三级医院(区级、市级医院)。

职工医保参保人、以灵活就业身份参保的人、学生和未成年人,必须“先选小点,再定大点”。其他居民比如老年居民、非从业人员,只能选1家小点。

注:专科医院无需选点即可享受医保报销。

很多人图省事,直接在APP上随便选了三甲医院当大点。但你要知道,小点医院的报销比例高得多,日常感冒发烧、慢性病拿药,去小点反而更划算。而且定点医院每年1月1日可以换一次,如果你没主动换,默认沿用去年的选点。

如果你是集体或村委会统一参保的,首次参保会有默认选点,记得查一下是否合理。

三、职工医保到底能报多少?我用数据说话

1. 普通门诊:小病去小点,报销比例差一倍

年轻人一年到头难免头疼脑热,门诊报销是使用频率最高的待遇。

举个例子:

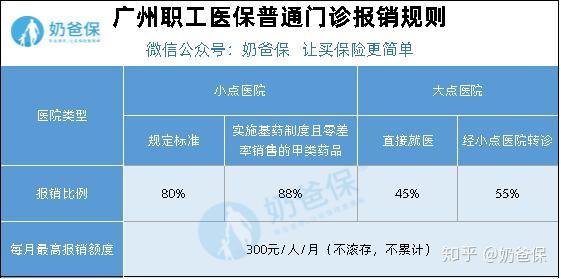

阿强因肠胃炎去附近的社区门诊(也就是小点医院)看了2天医生,医疗费合计400元。

由于公司给他买了职工医保,可以报销80%,即报销320元;但职工医保每月报销上限是300元,所以最终只报销了300元,剩下的100元由阿强自己承担。

举个例子:你去小点医院看个感冒,花了200元,按80%报销能报160元,自己只出40元。但你要是一上来就奔三甲医院,可能只能报45%-55%,自费部分直接翻倍。所以奶爸的建议是:小病小痛,优先去小点。

2. 门诊慢性病:高血压、糖尿病等特定病种能报销85%

如果你或家人患有高血压、糖尿病、类风湿性关节炎等慢性病,需要长期门诊治疗,可以申请门诊慢性病报销。先由医生申报,审核确认后就能享受。

小点医院能报85%,大点医院65%,每个病种每月最多报销200元。一个人最多可申请3种慢性病。也就是说,如果你同时有高血压和糖尿病,去小点拿药,每月最多能报400元。这笔钱虽然不多,但算下来一年能省几千块药费。

3. 住院报销:起付线、封顶线、补助线,三线分清楚

住院费用是医保的大头支出,也是大部分人最关心的。

简单说:住院报销有起付线(超过这个数才开始报),也有封顶线(每年最多报59万元)。退休员工报销比例更高,自费更少。如果超过59万,还有重大疾病医疗补助兜底,每年最多再报29.5万元,报销比例95%。

我朋友老李那次住院,总花费8万,医保报了4万,核心原因有两点:一是他选了大点医院,起付线高;二是用了不少自费药和进口器材。所以说,医保能解决的是基础医疗需求,真遇到大病、重病,自费部分依然不低。

这也是为什么我一直强调:医保是底裤,不是盔甲。底裤必须穿,但光穿底裤出门,风雨来了照样扛不住。

四、居民医保:门槛低、福利弱,但别小看大病保险

居民医保的缴费比职工医保便宜很多,所以福利待遇相应弱一些。门诊待遇如下:

举个例子:

家庭主妇阿娟,参加了居民医保。阿娟有段时间不舒服,去小点医院看医生花了1000元;

居民医保可以帮阿娟报销600元,如果阿娟购买的是职工医保就只能报销300元。

这里有个陷阱:居民医保门诊的年度报销额度只有1000元(学生儿童可能更高),而且非学生儿童只能去小点医院报销。如果你一年内看了几次门诊,额度用完了,后面再去看病就全自费。所以别被表面的报销比例迷惑,要算总账。

住院待遇方面,起付线比职工医保低,但年度报销总额也低很多,非就业人员和老年居民的报销比例还有下降。

不过居民医保有一个隐藏福利——大病保险。政策范围内个人自付费用,全年累计超过1.8万元的部分,能报60%;超过居民医保封顶线的部分,能报90%,最高支付限额目前是45万元。社会医疗救助对象没有封顶线限制。这对低收入家庭来说,是实实在在的兜底。

换句话说,居民医保的定位是“保基本、兜底线”,小病能报一点,大病有二次报销。但如果你希望有更好的就医体验(比如选特需病房、用进口药),那居民医保肯定不够。

五、商业保险怎么补?我给一个配置思路

扒完广州医保的待遇,你会发现一个事实:无论职工医保还是居民医保,本质上都是社会基础保障。它的设计原则是“广覆盖、低保障”,解决的是大多数人的基本医疗需求,而不是让你享受最好的医疗资源。

所以,保险配置方案的逻辑应该是:医保+商业保险,两者互补。具体来说,我建议重点关注三类商业险:

- 百万医疗险:每年几百块保费,能撬动几百万的住院报销额度,覆盖医保不报的自费药、进口器材、ICU费用。这是性价比最高的商业医疗险。

- 重疾险:确诊即赔一笔钱,用于弥补生病期间的收入损失、康复费用、房贷车贷等。保额建议至少30万起步。

- 意外险:小到猫抓狗咬,大到交通意外,一年几十到几百块,杠杆很高。

有人可能会问:那医疗险和重疾险有什么区别?简单说:医疗险是报销型,花了多少报多少;重疾险是给付型,确诊就赔钱,不管你花没花。两者搭配,才是一个完整的保险组合。

如果你是刚参加工作不久的年轻人,预算有限,可以先买个百万医疗险,一年两三百块,先把大额医疗风险兜住。等收入稳定了,再慢慢补重疾险和意外险。如果是家庭支柱,建议重疾险+医疗险+意外险三件套配齐,保额做足。

当然,保险怎么买没有标准答案,关键是根据自己的年龄、健康状况、家庭负债、预算来定。但有一个原则不会变:医保打底,商业险加固,才能真正做到“大病不慌,小病不愁”。