去年冬天,我大学室友小陈的爸爸突发脑梗住院,手术加康复花了8万多。小陈说,他爸以前总觉得自己能跑能跳,保险买得少,结果住院后失能了三个月,连上厕所都得人扶。他爸后来拿着保单一看,才发现自己买的是普通寿险,只保身故,根本不管失能这种事。小陈在群里懊恼地说:“早知道有护理险,我就听你的了。”

说实话,那会儿我刚入职场一年,工资到手不到8千,还在纠结要不要给自己和爸妈买保险。小陈这事一下子把我敲醒了——保险这玩意,千万别等出事了再后悔。

但我毕竟是个小白,一开始连“寿险”和“护理险”都分不清。我翻了好多文章,踩了好几个坑,才慢慢搞明白。今天就把我这几个月的学习笔记分享出来,希望能帮到跟我一样的年轻人。

我当初怎么想的:保险=智商税?

刚工作那会儿,我总觉得自己年轻身体好,爸妈也才50出头,保险那几千块钱不如吃顿好的或者存着。网上还有人调侃“保险就是传销”,我差点信了。

直到2024年初,我看到一条新闻:2月20日,5年期LPR一口气降了25个基点,创下2019年LPR改革以来的最大降幅。紧接着,存款利率也传言要降。我点开理财APP一看,股票绿得发慌,基金收益惨不忍睹,连银行理财都开始亏本金了。

我一个做理财师的朋友跟我说:“现在市场里能保本还刚性兑付的,除了存款,就剩保险了。2023年保险理财卖疯了,老百姓用脚投票。” 我这才意识到,原来保险不只是“花钱买保障”,还能当长期理财工具。

中间踩过的坑:寿险和护理险分不清

刚开始研究,我第一个接触的是“增额终身寿险”。顾名思义,就是保终身,保额逐年增长,身故或全残了赔钱。当时觉得挺香:交几年保费,等老了可以退保取现金价值,还能留一笔钱给后代。

但后来我仔细一看条款——它不保“失能”。如果像小陈爸爸那样,人还活着但生活不能自理,寿险根本不赔。我找客服问,对方说“失能不在保障范围”。我心里咯噔一下:难道钱白交了?

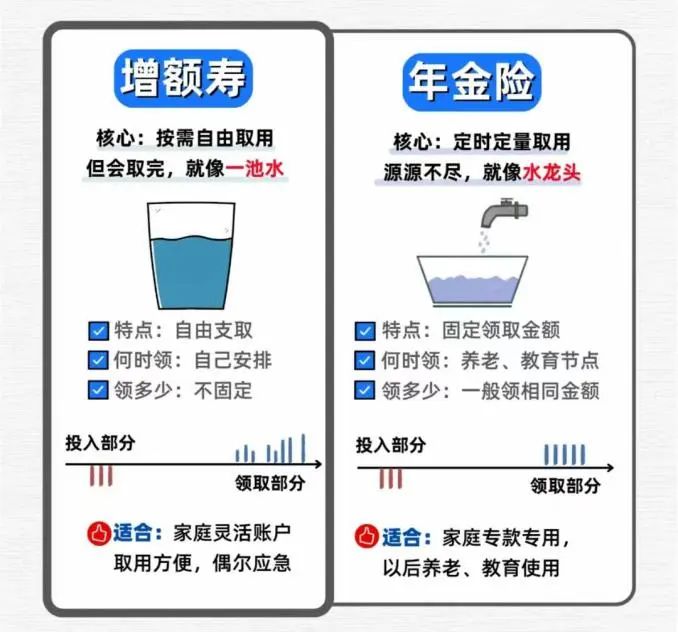

我又搜了“年金险”,说是能提供稳定现金流,适合养老。但年金险有个毛病:如果人没活到领钱年龄,或者中途急需用钱,退保可能亏本。而且年金险通常不保疾病身故,只保领取后的生存。

直到我偶然看到“终身护理险”,才恍然大悟——这玩意儿才是宝藏!

现在怎么看:护理险凭啥秒杀90%的增额终身寿

护理险的全称是“终身护理保险”,听起来像专为失能老人设计的,但仔细看条款,它的产品形态和“增额终身寿险”高度相似:都是交保费,现金价值逐年增长,支持减保或退保提取。区别在于:

- 终身寿险:保身故/全残,侧重财富传承。

- 护理险:保疾病身故+失能给付。失能标准是:无法独立完成穿衣、移动、行动、如厕、进食、洗澡这6项中的3项及以上。

也就是说,护理险不仅继承了寿险的财富增值功能,还多了一重“失能”防护。尤其是中老年人中风、骨折后失能概率不低,这个保障太实用了。

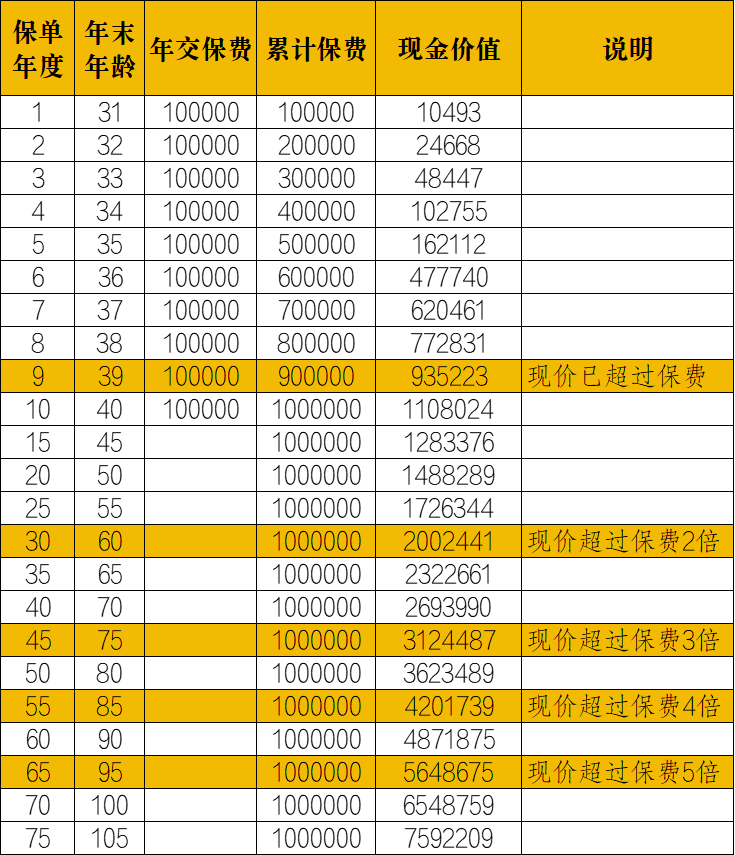

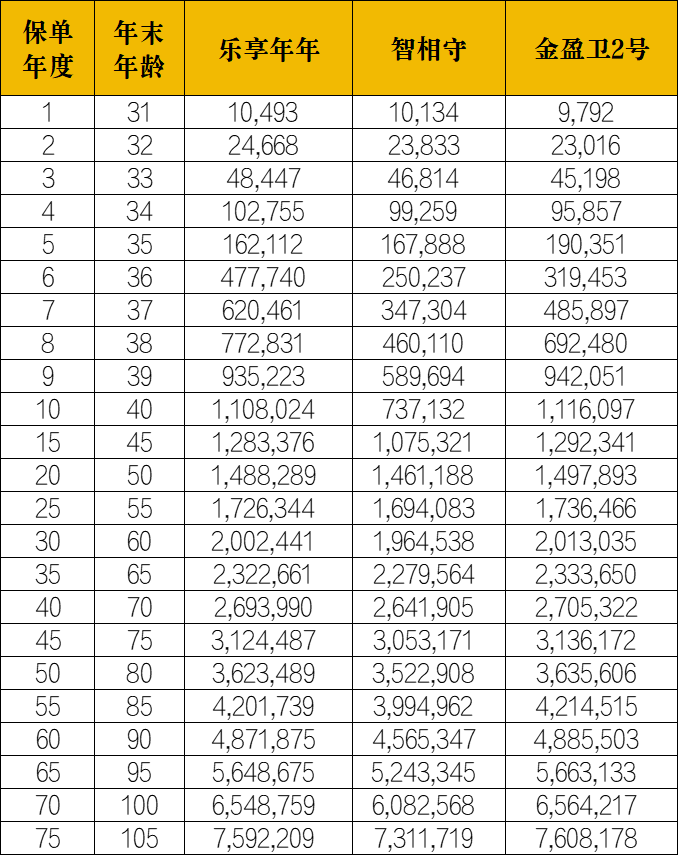

举个例子:我30岁,年交10万,交10年,选一款头部护理险产品。第9年现金价值就超过已交保费了;到60岁退休时,现价翻了一倍多;74岁时,现价超过300万,是保费的三倍多。这增速,放在增额终身寿里也是第一梯队。

产品亮点:现金价值高,IRR接近3%

我对比了市面上十几款热门产品,发现护理险的长期IRR(内部收益率)稳稳站在2.5%以上,逼近监管限定的3.0%上限。监管要求寿险预定利率不能超过3.0%,所以能接近这个数就是顶配了。

以30岁男性,年交10万,交10年为例,IRR数据如下:

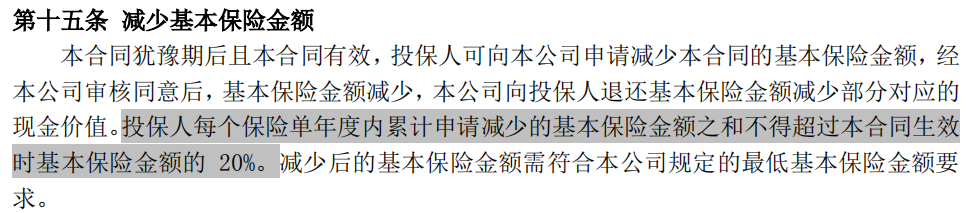

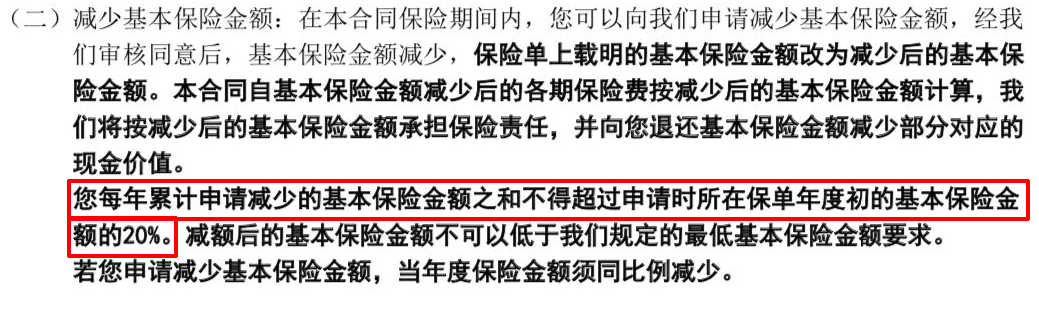

更关键的是,护理险的减保规则比大多数寿险宽松。比如某款护理险的减保条款写的是“每年最高可减保投保时基本保额的20%”,而很多寿险写的是“减保时对应年度保额的20%”。这有什么差别呢?

假设你趸交1万保费,第10年现金价值涨到2万。按护理险规则,每年最多减保投保时保额的20%(1万×20%=2000元),但现金价值在涨,实际能取的钱会越来越多。按寿险规则,每年最多减保当时保额的20%(2万×20%=4000元),但保额会逐年递减,后期能取的钱越来越少。

我算了笔账:同样交1万,第10年开始每年减保,到第15年,护理险累计能取的钱比寿险多出好几千。

所以,别小看减保规则这行字,它直接关系到你急用钱时能拿多少。护理险的合同里明确写着每年减保上限是“投保时基本保额的20%”,而且每年内的减保次数不限,只对总额度有约束。这灵活性,日常应急、子女教育、婚嫁创业都能用上。

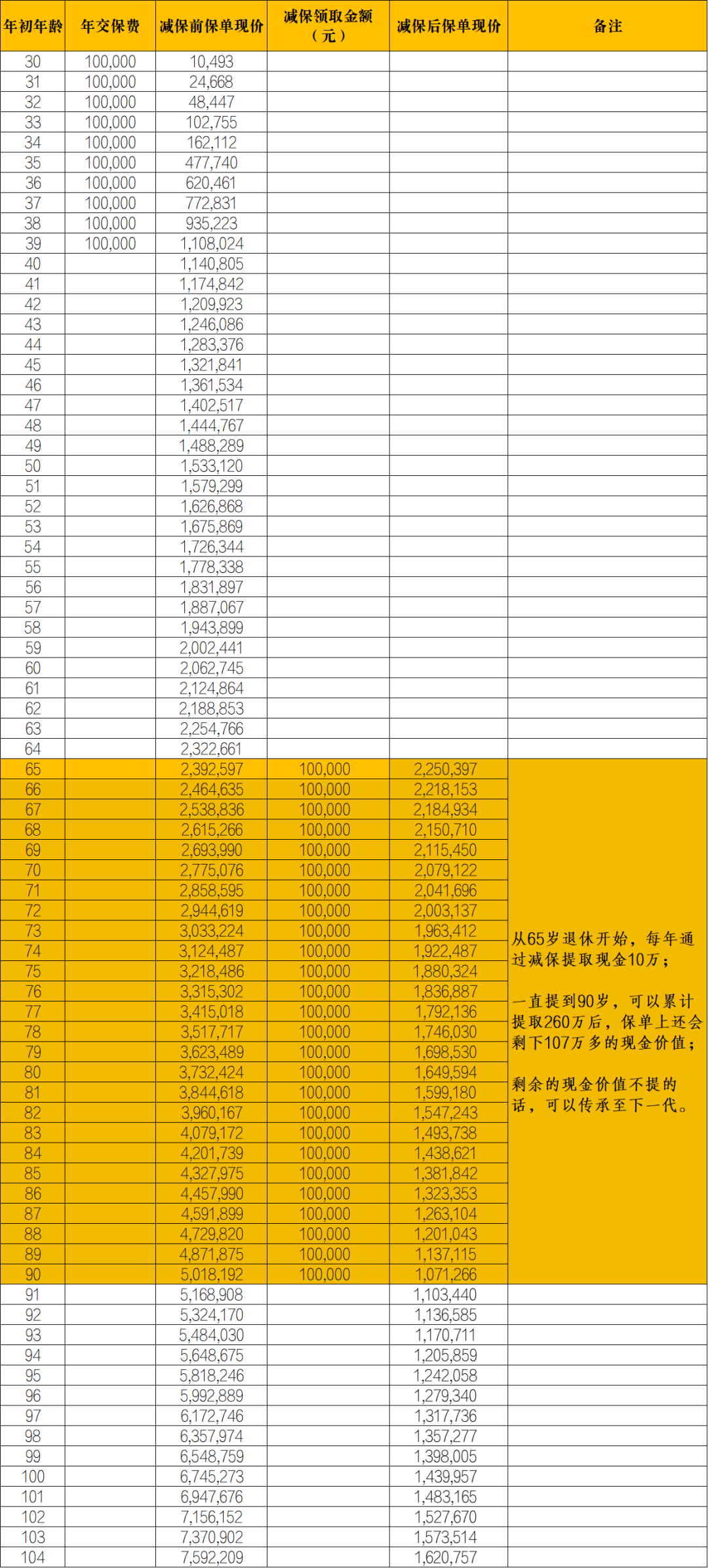

举个具体场景:我给自己买,30岁起每年交10万,交10年。到65岁退休时,现金价值超过230万。每年减保取10万当养老金补充,剩下的钱继续增值。领到90岁,保单还剩107万,可以留给下一代。这不比存银行香?

要是给孩子买,0岁存50万保费,18岁起每年取5万当大学学费,25岁取20万当创业金,30岁取30万当婚嫁金。到孩子退休时,保单里还有几十万现金价值。

当然,护理险也不是万能的。它的失能给付条件比较严格,必须达到6项日常活动中的3项失能才能理赔。但总的来说,对中老年人和有家庭责任的人,它的性价比已经吊打一半寿险了。

给读者几点实在建议

如果你也跟我一样,是刚工作的年轻人,或者想给爸妈买保险,下面这些坑我帮你趟过了:

- 别只看“寿险”两个字。 寿险推荐里常出现增额终身寿险,但护理险在寿险推荐清单里容易被忽略。实际上,如果预算有限,护理险更实用,因为兼顾了理财和失能保障。

- 保额别买太少。 我一开始想每年交5000块,后来发现保额太低,失能给付也就几万块,没啥用。建议年交保费至少1万起步,或者根据自己年收入的10%来定。

- 别被“预定利率”忽悠。 有些产品宣传“预定利率3.0%”,但实际IRR可能只有2.0%,因为扣了费用。一定要看合同里的现金价值表,或者用IRR公式算一下。

- 搭配医疗险和重疾险。 护理险适合做长期理财和失能兜底,但不覆盖住院医疗费用和重大疾病。我给自己配了百万医疗险和一份定期寿险,寿险保额做到100万,以防万一。

最后说个真实感受。去年我妈体检查出轻度脑梗,医生提醒她注意跌倒。我赶紧给她买了护理险+意外险。她一开始嫌贵,后来听说邻居阿姨骨折后失能半年,护理费花了好几万,她才说“这钱花得值”。

现在我自己也买了护理险,年交1万,交20年。虽然每个月少喝几杯奶茶,但想到以后老了或者生病了,能有笔钱应急,心里踏实多了。

如果你也想了解具体产品,可以看看这款我对比后觉得不错的——

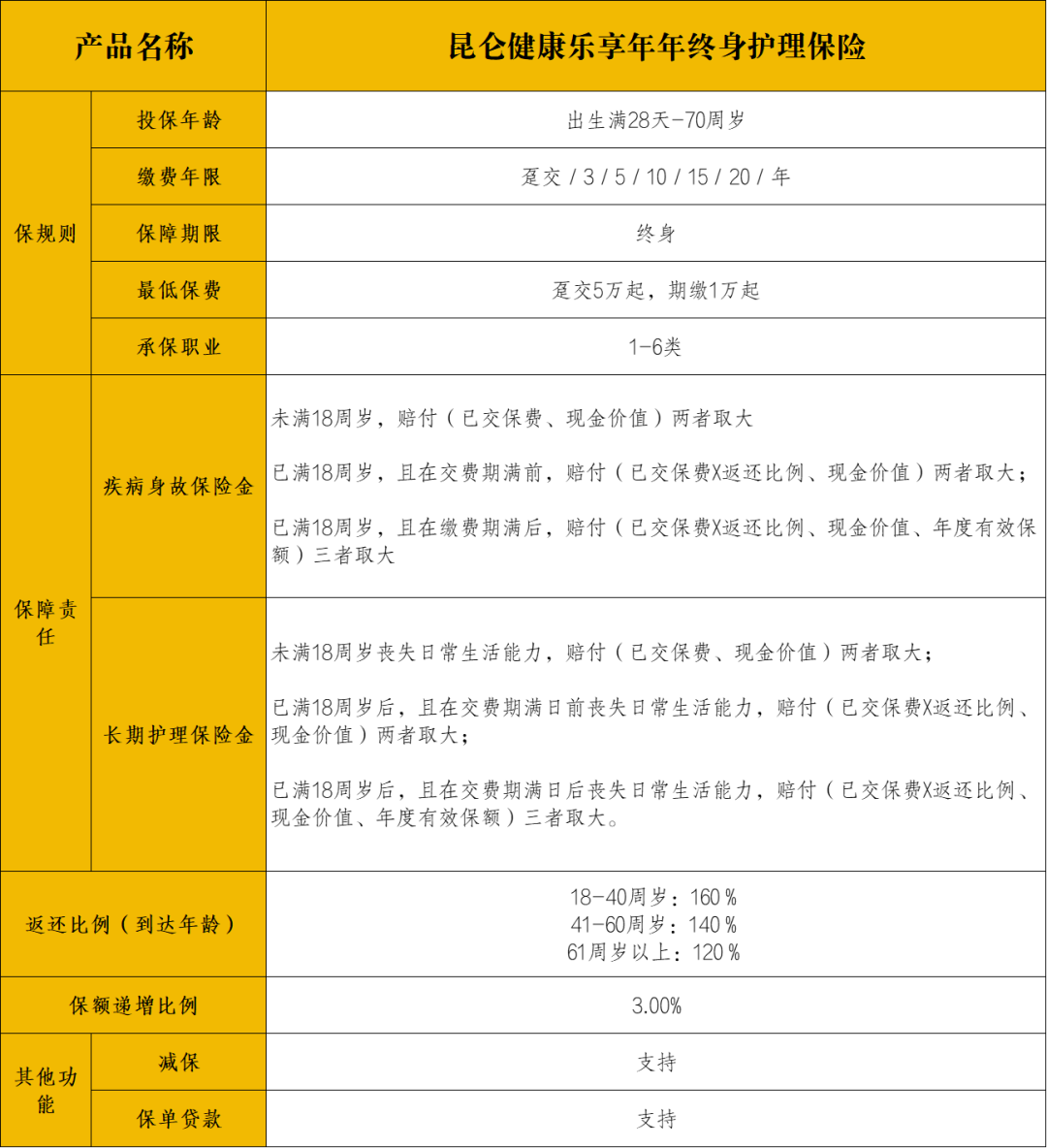

昆仑健康乐享年年终身护理保险,现金价值增长快,减保灵活,IRR接近3.0%,算是同类里的尖子生了。

对了,2024年利率还在降,保司的产品利率可能随时调整。趁现在还没降太多,早点上车吧。