【金标产品】光武7号重大疾病保险:一份值得你深入了解的健康守护方案

你好,朋友。今天我们来聊聊一款在市场上备受关注的“金标产品”——光武7号重大疾病保险。你可能听过“金标”这个词,它通常代表着在某个领域内,产品在保障责任、性价比或服务上达到了一个比较高的水准,是经过市场检验和专业人士认可的“优等生”。那么,光武7号凭什么能获得这样的标签呢?它到底适不适合你?我们一起来拆解看看。

一、光武7号的核心亮点:不止于“确诊即赔”

说到重疾险,很多人的第一反应是“确诊了合同里的大病就赔一笔钱”。这个理解没错,但光武7号在基础框架上,做了不少用心的加法,让保障更立体、更人性化。

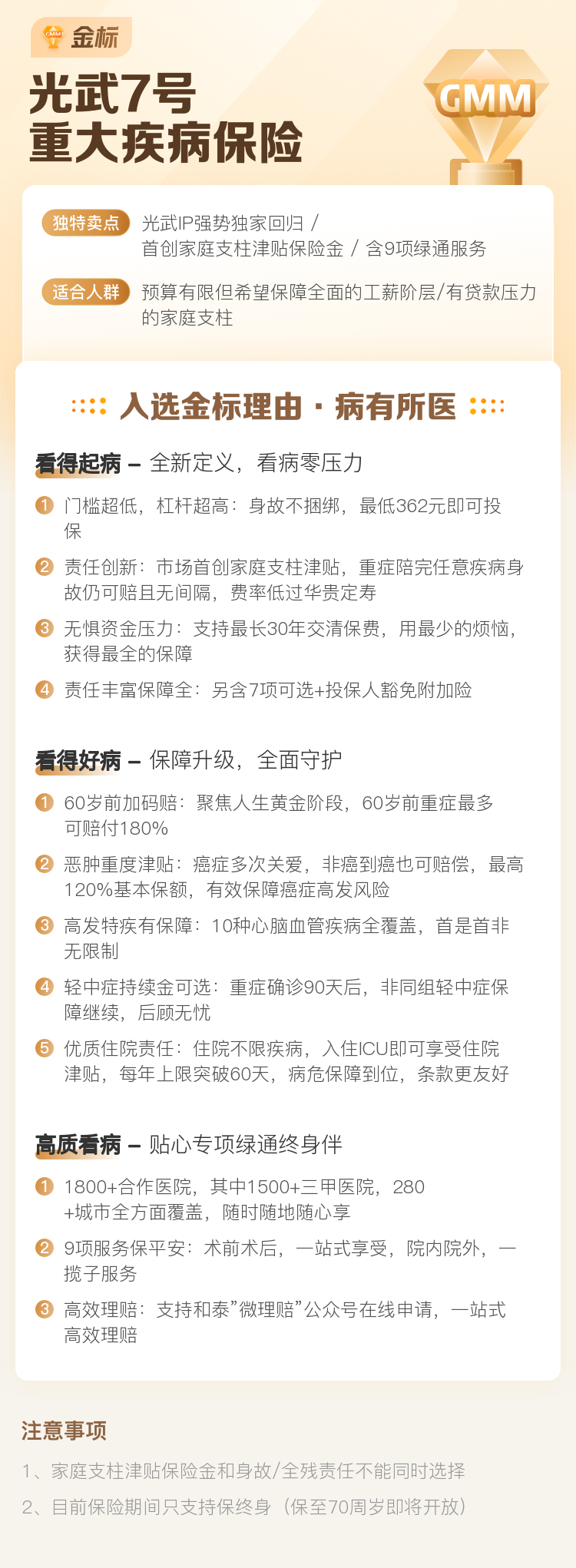

1. 疾病保障范围广且结构清晰:它通常覆盖了银保监会规定的28种核心高发重疾,以及保险公司自行拓展的其他疾病,总数往往超过百种。更重要的是,它的疾病分组(如果是多次赔付型)或额外赔付设计比较科学,将高发的癌症、心脑血管疾病等进行了合理区分,提高了多次获赔的可能性。

2. 轻症、中症责任扎实:这是衡量一款重疾险是否厚道的关键。光武7号的轻症和中症责任,通常包含极高发的疾病,比如轻度脑中风、不典型的急性心肌梗塞、冠状动脉介入手术等。而且赔付比例在市场上具有竞争力,比如中症可能赔付60%保额,轻症赔付30%,且多次赔付不分组,这能在疾病早期就提供有力的经济支持,帮助患者更早干预和治疗。

3. 特色的“金标”附加项:这可能是它脱颖而出的地方。比如:

- 特定疾病额外保障:针对恶性肿瘤-重度、特定心脑血管疾病等高复发、高治疗费用的重疾,提供额外的保险金赔付,比如在首次重疾赔付后,间隔几年后再次确诊,还能再赔一笔。这直接击中了重疾患者最大的长期财务担忧。

- 保费豁免人性化:被保人罹患轻症、中症或重疾后,后续保费通常就不用再交了,但合同保障依然有效。这对于家庭财务是极大的缓冲。

- 灵活的保障期限与身故责任选择:你可以根据预算,选择保至70岁、80岁或终身;身故责任也可以选择返还保费或赔付保额,给了消费者更大的定制空间。

二、谁特别适合考虑光武7号?

没有一款产品是适合所有人的,但光武7号确实在几个群体中显得格外“对味”。

1. 关注高发重疾长期风险的年轻人和中年人:如果你正值家庭责任最重的时期(比如30-45岁),是家庭的经济支柱,那么你对癌症、心脑血管疾病的额外保障需求会更强烈。光武7号在这方面的强化设计,能为你提供一份更持久、更深度的安心。

2. 追求保障全面性与性价比平衡的消费者:你既不想在基础保障上妥协,又希望每一分保费都能换来更实在、更前沿的保障责任。光武7号作为“金标产品”,往往是在同等价位下,保障责任更优;或在同等责任下,价格更有优势的那一个。

3. 有家族病史,希望加强特定疾病防护的人群:如果家族中有特定的高发疾病史(如恶性肿瘤、心脏病),那么选择像光武7号这样在特定疾病上有额外赔付的产品,就相当于做了一次更有针对性的风险加固。

需要留意的是:它的健康告知相对严格,这是高性价比、高保障产品的普遍特点。投保时一定要如实、仔细地核对健康问卷,如果有体检异常、既往病史,最好准备好相关资料,必要时进行核保咨询。

三、投保前,你需要想清楚的几件事

在心动准备行动之前,我们不妨先冷静下来,问自己几个问题,这能帮你做出更明智的决定。

1. 保额优先还是保障期限优先?重疾险的核心作用是“收入损失补偿”,保额至少应覆盖你3-5年的家庭必要开支及康复费用。在预算有限的情况下,优先做高保额(比如50万以上),保障期限可以选择保至70岁,这比买一份20万保额保终身的方案,在关键时期更有用。预算充足,再考虑终身+高保额的组合。

2. 要不要附加身故责任?附加身故责任(即身故也能赔保额)后,保费会上涨。你可以这样考虑:如果主要目的是防范疾病风险,且已有定期寿险来覆盖身故后的家庭责任,那么可以不附加,用省下的保费增加重疾保额。如果希望一份合同兼顾“疾病”和“身故”保障,做到“必赔”,那么可以选择附加。

3. 仔细阅读条款,尤其是“疾病定义”:重疾险不是“确诊即赔”那么简单,每种疾病都有具体的赔付标准。比如“冠状动脉搭桥术”,条款要求是“实施了开胸手术”,而微创的介入手术就不算重疾,但属于轻症或中症责任。了解这些细节,你才能对保障范围有真实的预期。

4. 利用好等待期:重疾险都有90天或180天的等待期,等待期内因非意外原因出险,一般只退还保费。所以投保后,在等待期内除非必要,可以尽量避免非紧急的体检,以防查出新的异常,引发不必要的纠纷。

总结

总的来说,光武7号重大疾病保险作为一款“金标产品”,其价值在于它在基础的重疾保障之上,通过科学的责任设计和针对高发风险的额外保障,构建了一个更坚固、更贴近现代人健康担忧的防护网。它特别适合那些对保障深度和广度有要求,且关注癌症、心脑血管疾病等长期风险的朋友。

但最后还是要提醒你,保险是高度个性化的金融工具。光武7号虽好,也一定要结合你自己的年龄、健康状况、家庭责任、预算来综合判断。在投保前,务必逐条阅读保险条款,如实做好健康告知,这是未来顺利理赔的基石。希望这篇文章能帮你拨开迷雾,更清晰地认识这款产品,从而为自己和家人做出最合适的选择。祝你拥有一份安心的保障,更拥有长久健康的身体。