上个月我妈体检,查出甲状腺有点问题,虽然医生说大概率是良性,但建议定期复查。我心里一直悬着,万一将来要手术,医保报销后自费部分也不少。正好跟闺蜜聊天,她说她去年给全家换了一款中高端医疗险,今年续保时发现升级了,覆盖医院更广,连质子重离子都没医院限制了。我就好奇去研究了一下,发现众安的尊享e生中高端2025版确实有不少实在的升级,今天就跟大家聊聊。

我当初研究保险,纯粹是为了给家里省钱。以前总觉得保险复杂,后来发现只要抓住几个关键点,就能挑到性价比高的产品。特别是今年医疗险调整后,很多朋友来问我怎么选,我总结了几个人最关心的问题,一个个回答。

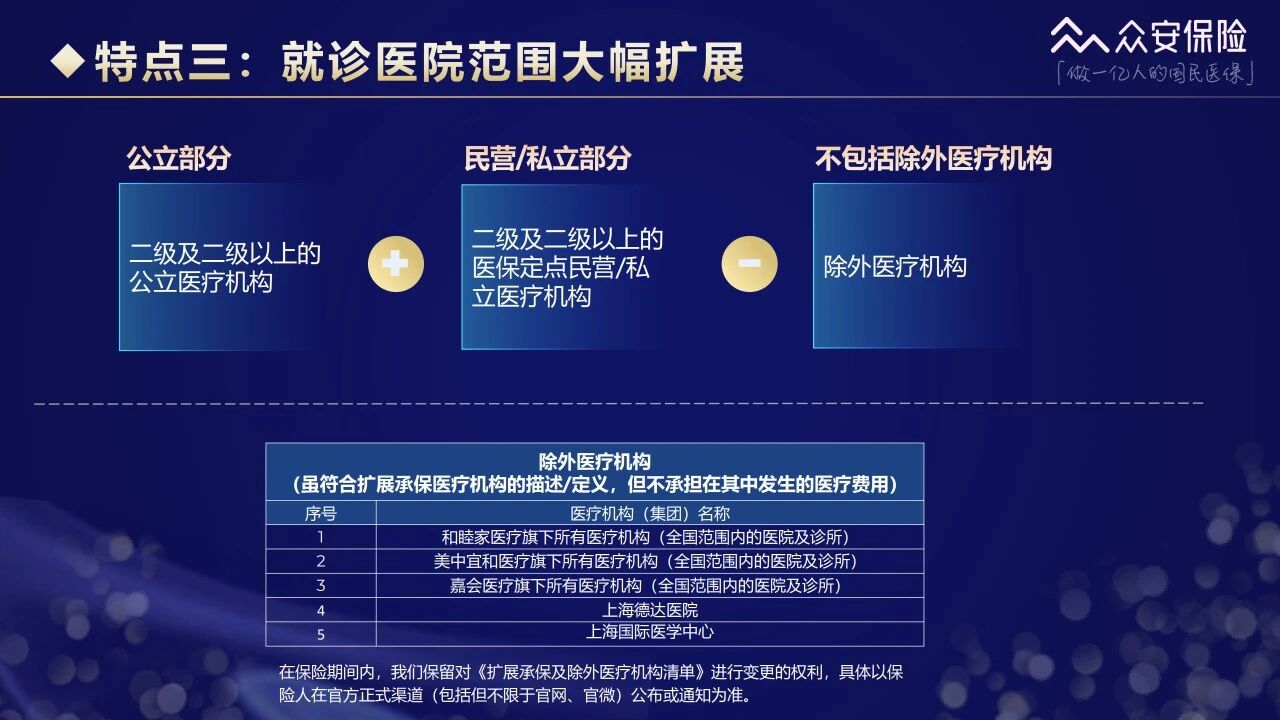

问题一:医院范围扩大了,对我到底有啥好处?

以前买医疗险,最怕的就是看病时发现医院不在理赔范围内。尊享e生中高端2025版这次把医院范围从“二级及以上公立医院”扩展到了“二级及以上医保定点医院”,这意味着很多私立医院、社区医院也能报销了。小到感冒发烧去社区拿药,大到住院做手术,责任内都能赔。而且可以选0免赔额,100%赔付,看病基本不花钱。

最让我惊喜的是质子重离子治疗,以前很多保险只限上海质子重离子医院,现在2025版取消了医院限制,只要是国内经卫生部门审核认定能开展质子或重离子治疗的机构,都能100%理赔。这对担心癌症治疗的人来说,多了好多选择。

当然,如果你想去特需部、国际部或者VIP部享受更好的环境,选计划二就行了。我也给家人算过,一年保费比我预想低不少,性价比真挺高。

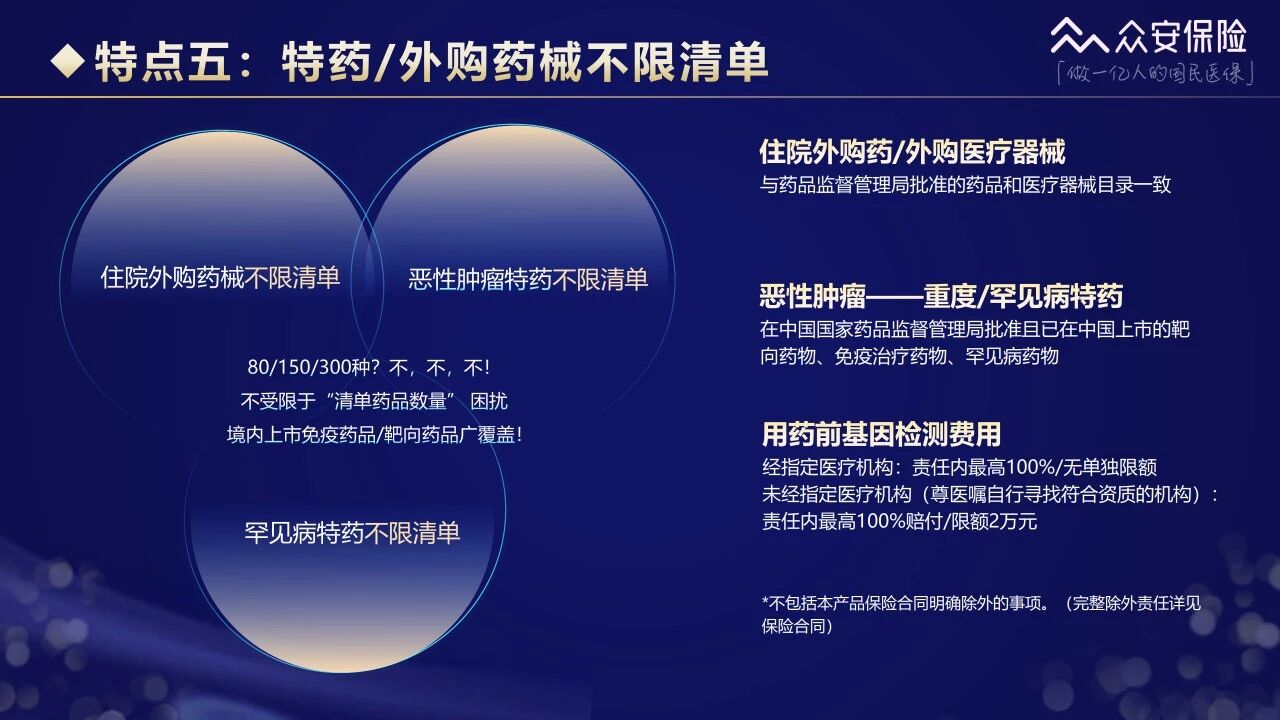

问题二:外购药和外购医疗器械,今年怎么赔?

以前很多医疗险对特药的限制很多,只能赔清单上的几十种药。2025版直接放开了,只要是国内上市的靶向药、免疫药、罕见病药,都能赔,还支持直付,不用自己垫钱。而且住院期间的外购药和外购医疗器械,只要医生开了处方,跟药监局批准的目录一致,就能报销。

我有个同事,家人患癌,医生开的靶向药医院没货,只能去外面药房买,一个月就花了两万多。如果当时买的是这种不限清单的保险,这部分钱就能省下来。用药前的基因检测费用也包含在内,去指定机构100%赔,不指定机构也能赔2万块,算是很实用了。

这一项升级,对家里有慢性病或者癌症家族史的人来说,简直就是“定心丸”。

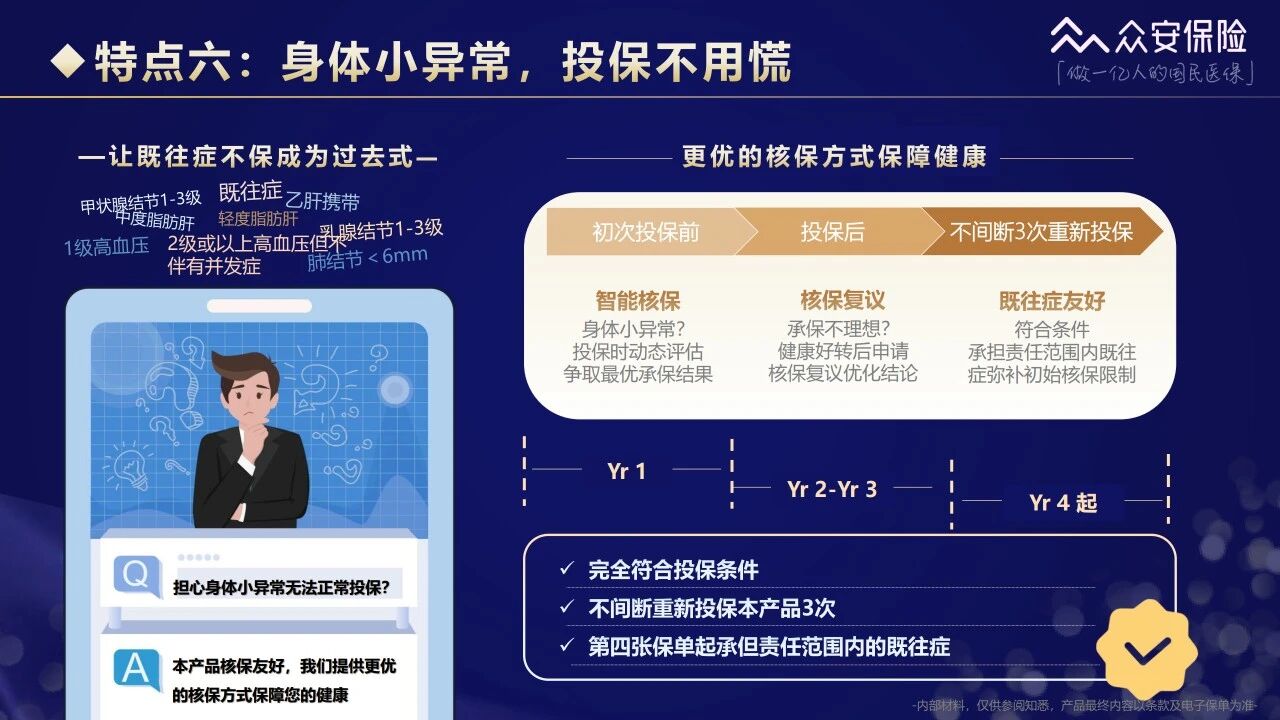

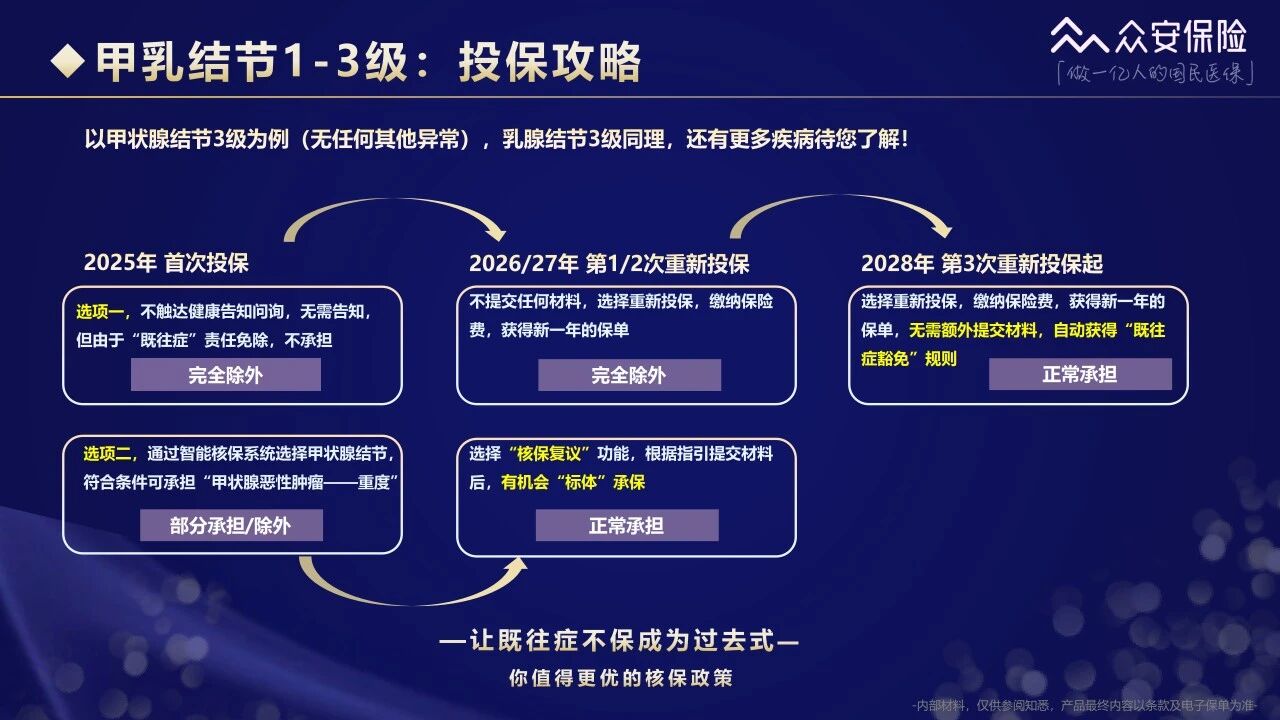

问题三:我之前有点小毛病,还能买吗?既往症能赔吗?

这个问题我特别有感触。很多朋友体检出来有结节、三高,就怕买不了保险,或者买了也不赔既往症。尊享e生中高端2025版对亚健康人群非常友好。

首先,支持智能核保,几百种常见病在线几秒钟就能知道核保结果。如果健康状况太复杂,还可以人工预核保,递交资料后争取最优结论。最让我觉得贴心的是核保复议功能:如果之前被除外或加费了,等身体好转后,可以申请复议,有机会变成标准体。

另外,如果你有既往症被除外了,别急,只要连续投保满3次,从第4年起之前被除外的既往症也能赔了。这对有慢性病的人来说,真的是福利。我有个朋友有乙肝携带,以前买医疗险总是被拒,现在终于有产品能给他希望了。

不过要注意,投保时要如实告知健康情况,别隐瞒,否则后期理赔可能出问题。如果不确定自己的情况能不能买,最好先试下智能核保,或者找专业人士问问。

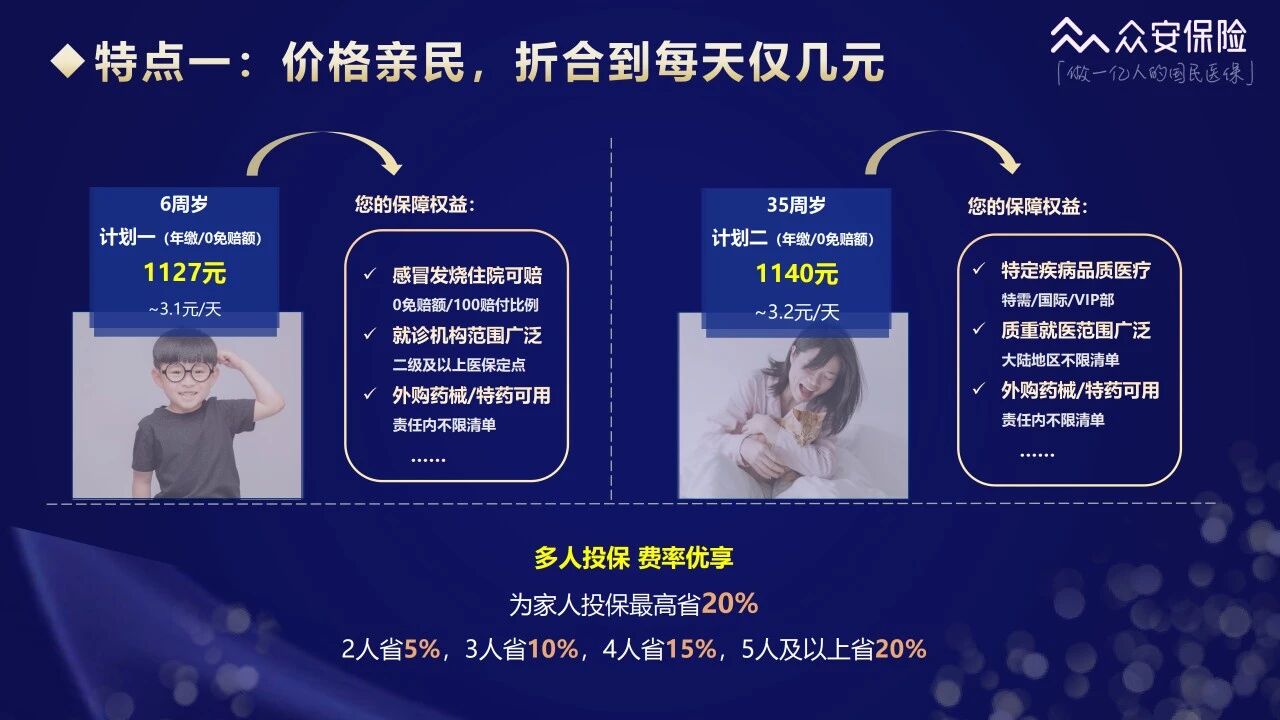

问题四:价格怎么样?全家一起买有优惠吗?

说到价格,这真的是中高端医疗险里的“性价比之王”了。未成年人可以单独投保,不用非得大人带着。门诊和住院责任可以自由组合,按需选择。如果全家一起买,还能享受费率优享,最高省20%的保费。

我算过一笔账:一家三口,大人选0免赔住院方案,孩子加个门诊,一年保费加起来也就是一顿大餐的钱,但换来的是一整年的就医底气。而且2025版升级后,住院外购药、特药、质子重离子都覆盖了,保障范围更广,价格却没怎么涨,算是加量不加价。

当然,如果你预算有限,也可以选高免赔额的方案,用社保报销的部分来抵扣免赔额,这样年缴保费更低。

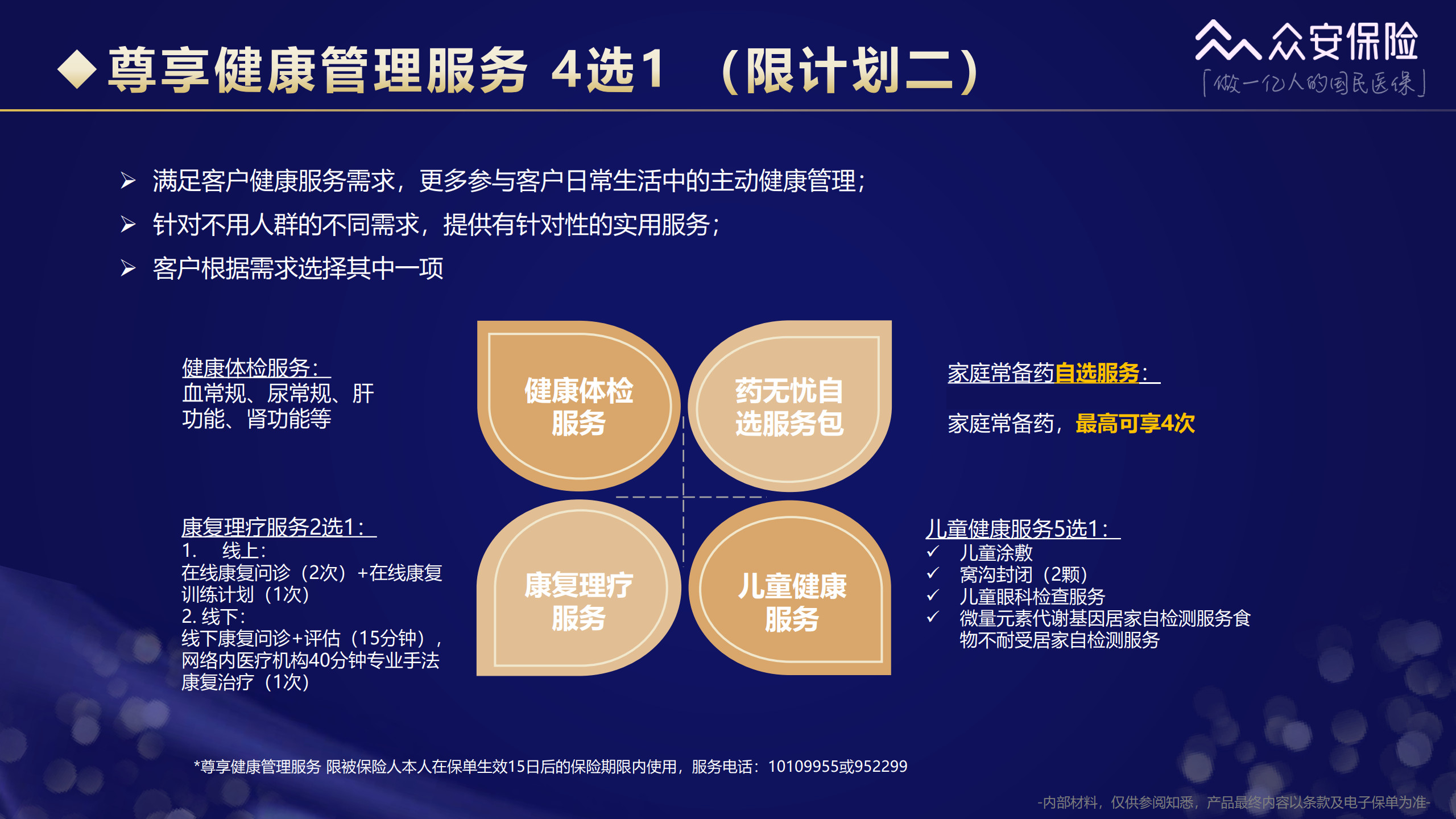

问题五:增值服务到底值不值?

很多人觉得增值服务是噱头,但用上了就知道多有用。2025版计划二还能享受健康管理服务4选1:健康体检、康复理疗、家庭常备药自选、儿童健康服务。这些服务平时自己买也要几百块,现在直接送。

此外,三甲医院在线问诊、特定疾病绿通、多学科会诊、第二诊疗意见,这些都是实实在在的。我朋友之前家人得了重病,就是通过绿通快速约到了专家号,省了很多时间和黄牛费。2025版计划二还能享受这些服务,算下来真的挺划算。

不过要注意,增值服务的具体内容每年可能会有微调,买之前最好看下最新的服务手册。

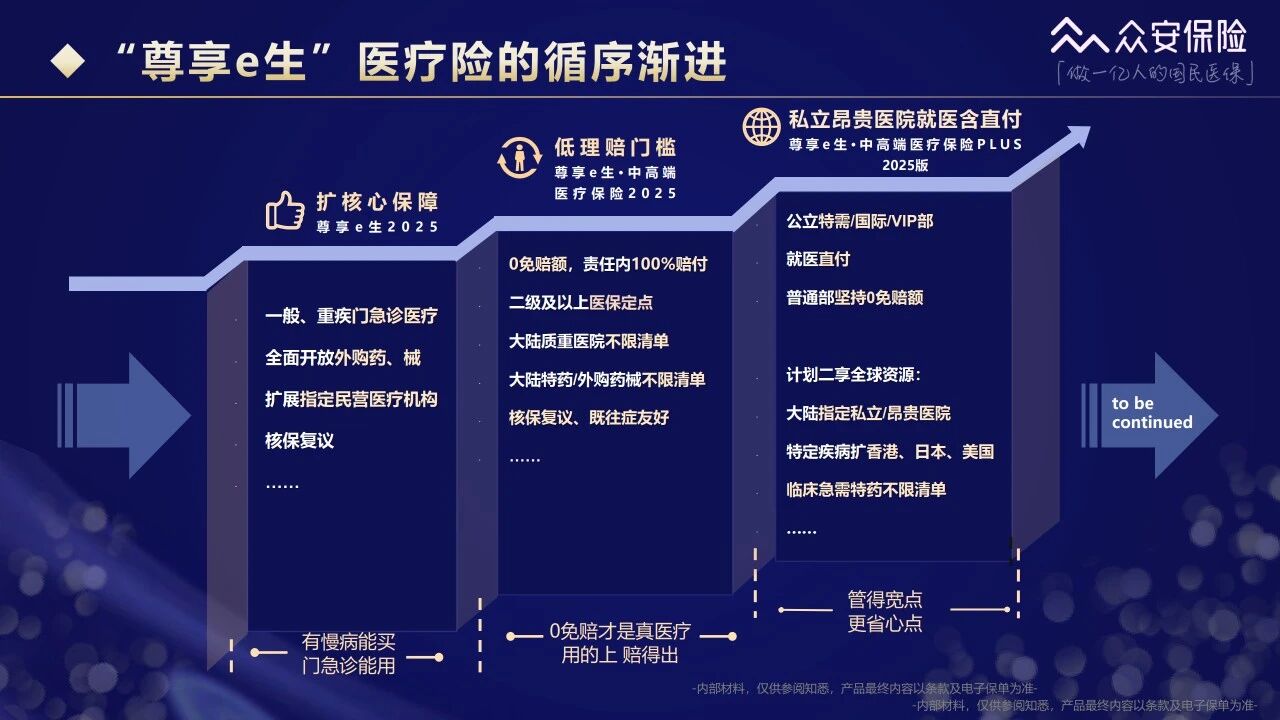

还有PLUS版本:想去海外看病也能保

如果你对就医环境要求更高,或者担心国内医疗资源不够,可以看看尊享e生中高端PLUS(2025版)。这个版本覆盖了公立特需、国际部、VIP部,以及和睦家、嘉会、美中宜和等指定私立医院。去这些医院看病,符合责任内能100%赔付,还能享受直付服务,看完病签字走人,费用由医院和保险公司直接结算。

计划二还能享受全球权威医疗资源,如果得了特定疾病,可以去香港、日本、美国的权威医院治疗。而且临床急需的特药不限清单,理赔门槛也低,采用相对免赔额,用社保报销的部分可以抵扣免赔额。

不过价格会贵一些,适合对医疗品质有极致要求的人。我表哥就是买的这个版本,他说“万一哪天得了大病,不想在国内排队,能直接去美国看,心里踏实”。

常见问题:老客户和同业转保怎么办?

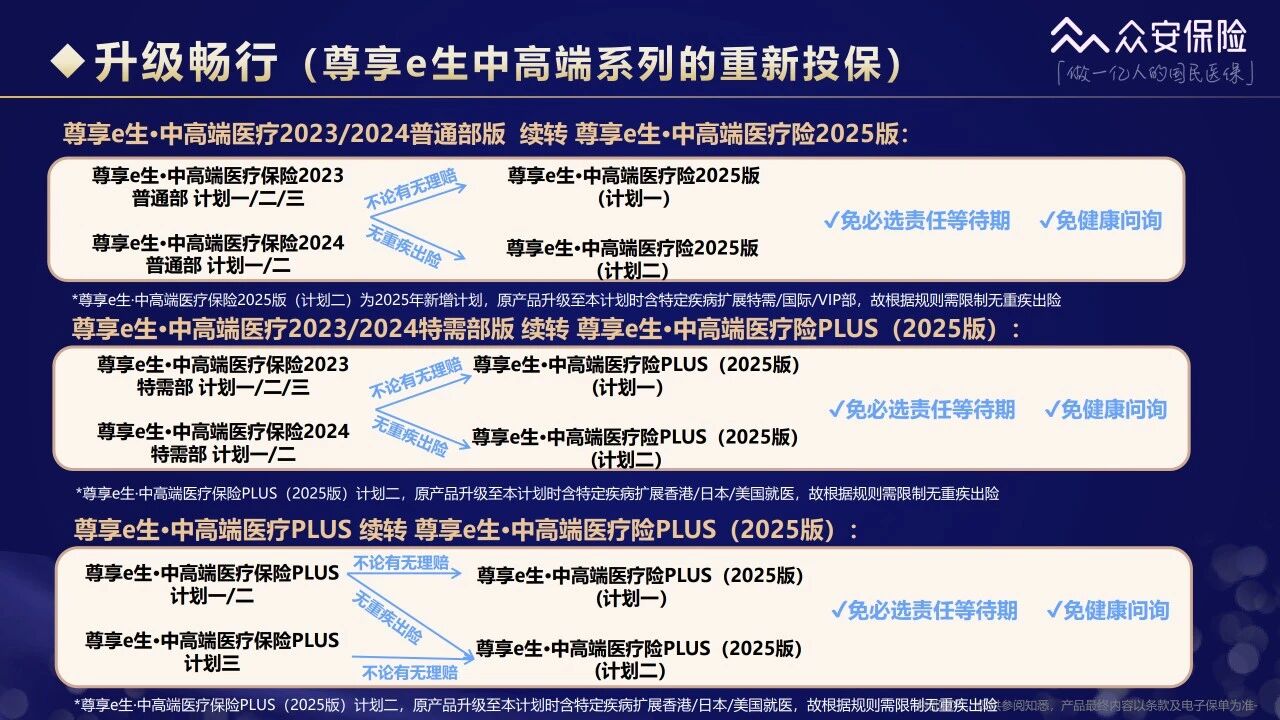

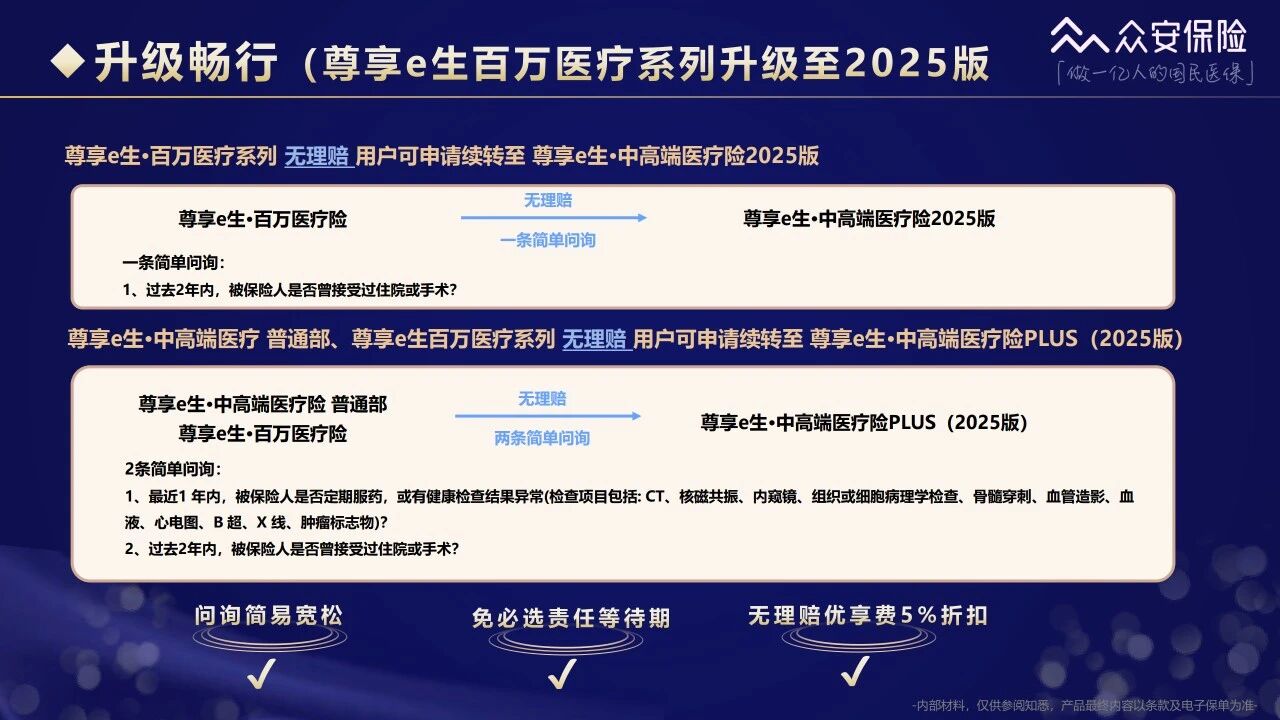

如果你之前已经买了尊享e生中高端的老保单,无论有没有理赔过,都可以免等待期、免健康告知直接升级到2025版。如果你之前买的是尊享e生百万医疗险,只要没理赔过,通过一两条健康问询,也能免等待期升级,保费还能省5%。

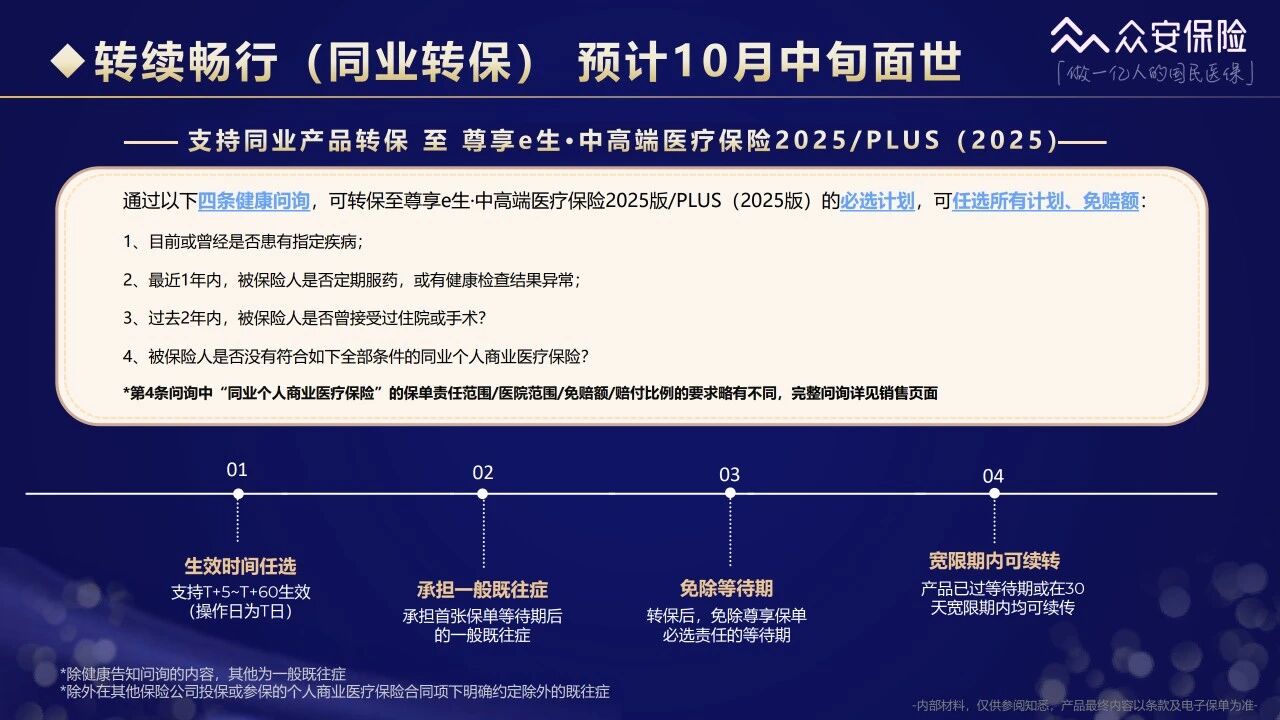

如果你有其他保险公司中高端医疗险的保单,也可以通过4条健康问询转保过来,免等待期,还能承担一般既往症。这个功能预计10月中旬上线,想换产品的可以留意。

最后说点实在的:作为给全家人规划过保险的妈妈,我深知选对产品不容易。但尊享e生中高端2025版这次升级,确实在保障范围和理赔灵活性上做了不少优化。如果你正在考虑家庭保险规划,不妨把它作为一个参考选项。不过,买之前一定要仔细看条款,尤其是健康告知和免责条款,别盲目下单。

其实保险怎么买并不复杂,关键是搞清楚自己最需要什么。如果你现在还没做好家庭保险规划,可以先从医疗险入手,毕竟这是最基础的保障。保险攻略里第一条就是:先保大风险,再保小风险。而医疗险,就是帮你兜底大风险的最好工具之一。