去年我发工资那天,我妈突然在家族群里甩了条链接——XX福保险,一年交2万,据说保81种大病。她说邻居阿姨的女儿买了,让我也赶紧上车。我一看保费,差点没把奶茶喷屏幕上——我一个刚毕业的95后,月薪8000,房租吃饭社交已经把我榨干了,2万块?不如直接杀了我。

但说实话,我也怕。前阵子大学室友他爸突发心梗,ICU住了半个月,他们家把老家房子都卖了。我突然意识到,有些风险可能就在明天。可保险水深啊,网上搜了一圈,什么大公司小公司、消费型返还型、保终身还是保到70岁,脑袋都要炸了。

后来我就自己泡在知乎、小红书、还有各种测评号里,花了整整两周时间,对比了20款产品,终于搞出了一套保险配置方案。结果给我妈看,她说——这不用姓X的?靠谱吗?我笑着说,妈,你闺女踩的坑,够你写本书了。

现在我把这套经验整理出来,都是血泪教训,看完至少能帮你省下大几千。

第一步:搞明白保险到底想帮你挡什么

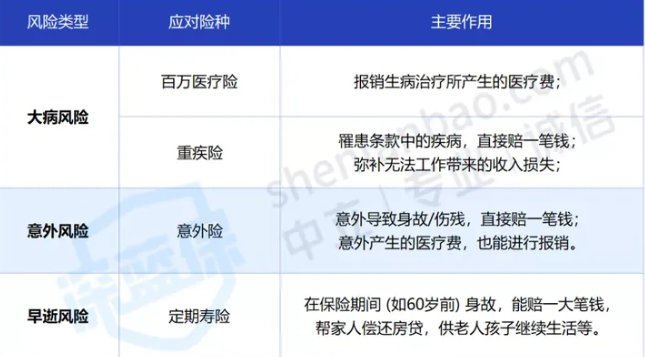

说白了,我们需要保险,是因为有些事一旦发生,真的扛不住。我总结了下,无非这三类:

- 大病:治病要钱,停工没了收入,康复还要钱。这就像一个无底洞,百万医疗险能报销账单,但后续的生活和营养费呢?

- 意外:车祸、摔伤、甚至被狗咬。严重的可能残疾或身故,轻的去趟急诊也得花个一两千。

- 早逝:最不想提,但最现实。如果你有房贷、孩子、或者要赡养父母,你一倒,全家经济链条就断了。

不同的风险,要用不同的保险组合来防。你看这张图,就什么都明白了:

结论很简单:成年人四大险种最好都配置上——重疾险、医疗险、意外险、定期寿险。孩子不需要养家,所以不用寿险。老人重疾险太贵,医疗险+意外险就够了。

很多人觉得配齐要花很多钱,但其实不是。我自己年收入才10万出头,这套保险组合一年只花了不到4000块,比我同事那款大公司的单次重疾还便宜。

第二步:算清楚你到底需要多少保额

这事特简单,就两步:买什么,买多少。

先看这张图,不同人群怎么选:

注意这句重点:

大人:上有老下有小,是家庭的支柱,所以要重点保障,四大保险种类应该全面配置。

孩子:孩子没有收入,不承担家庭责任,所以不用买寿险。但大病、意外风险需要保障。

老人:老人退休,没有了家庭责任,同样不需要寿险;但意外险和医疗险一定要买。

至于保额,我直接给个建议公式:

- 重疾险:保额 = 你年收入的3-5倍。因为生病了不能工作,这笔钱就是你的生活费和康复费。

- 定期寿险:保额 = 家里10年的开销 + 房贷车贷。比如我房贷50万,定寿就买50万起。

- 百万医疗险:保额200万以上,专门报销住院治疗费。

- 意外险:保额至少50万,应对意外身故或残疾。

举个例子。我一个朋友,30岁,三线城市程序员,年收入10万,房贷50万。我给她的配置参考如下:

这里有个大原则:每年保费别超过年收入的10%。比如月薪8000,一年9.6万,保险预算就控制在9600以内。我实际只花了3000多,因为找到了性价比高的产品。

第三步:怎么挑产品?我拿重疾险举例

重疾险是最容易掉坑的。我当初就被推销了一款每年交6000多的,后来才发现同样的保障,换个产品才4000。

买重疾险就像买电脑——不同配置不同价。我把它分成了6个版本:

怎么选?

- 预算有限(一两千):选低配版,保到60岁或70岁,50万保额。先有保障再说。

- 手头宽裕(四五千):标准版就很香,保终身,带轻症和中症,50万保额。我买的就是这个。

- 预算充足:进阶版以上,甚至可以带身故赔保额。

举个例子:我同事小姐姐,30岁,去年买了标准版的超级玛丽15。50万保额,保终身,每年6200多。如果60岁前得重疾,能赔80万。如果确诊轻症,也能赔十来万。我觉得这个方案对一个小康家庭来说,很稳妥。

具体哪款值得买,我整理了2025年性价比TOP3的榜单,可以看看:

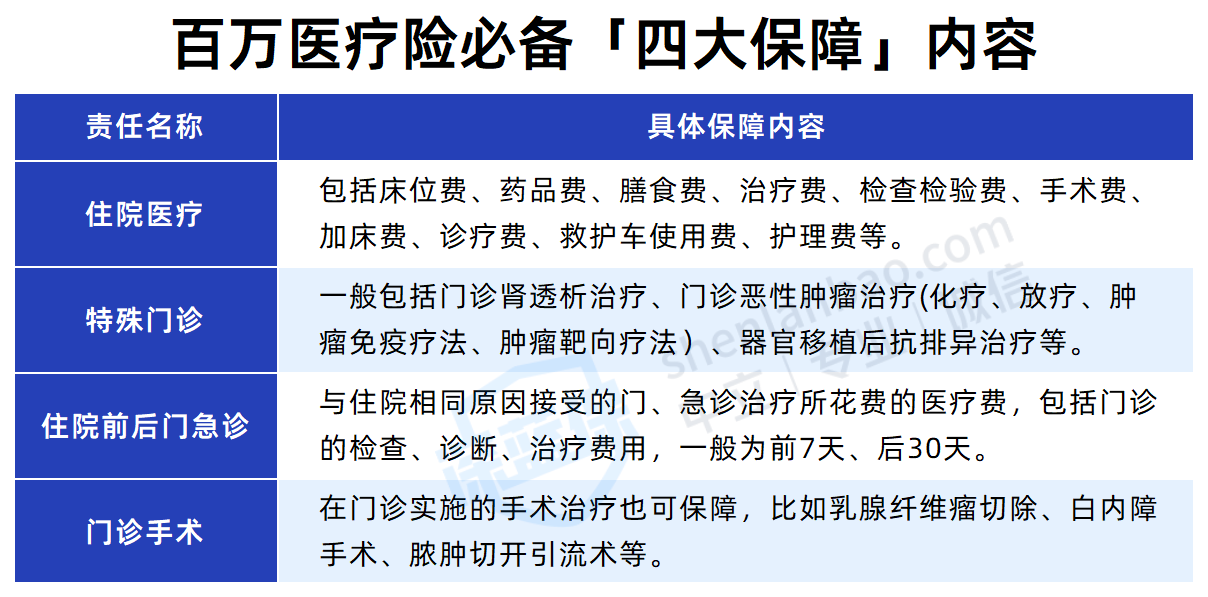

第四步:百万医疗险怎么不踩雷?

百万医疗险用来报销住院费,一年才几百块,但最容易有坑。我教你4招看穿它:

- 看续保条件:一定要选“续保不审核健康状况”的。不然你生过病后,保险公司可能就不让你续了。看这张对比表:

- 看基础保障全不全:住院医疗、特殊门诊、门诊手术、住院前后门急诊,这四项必须都有。如果缺一项,直接pass。

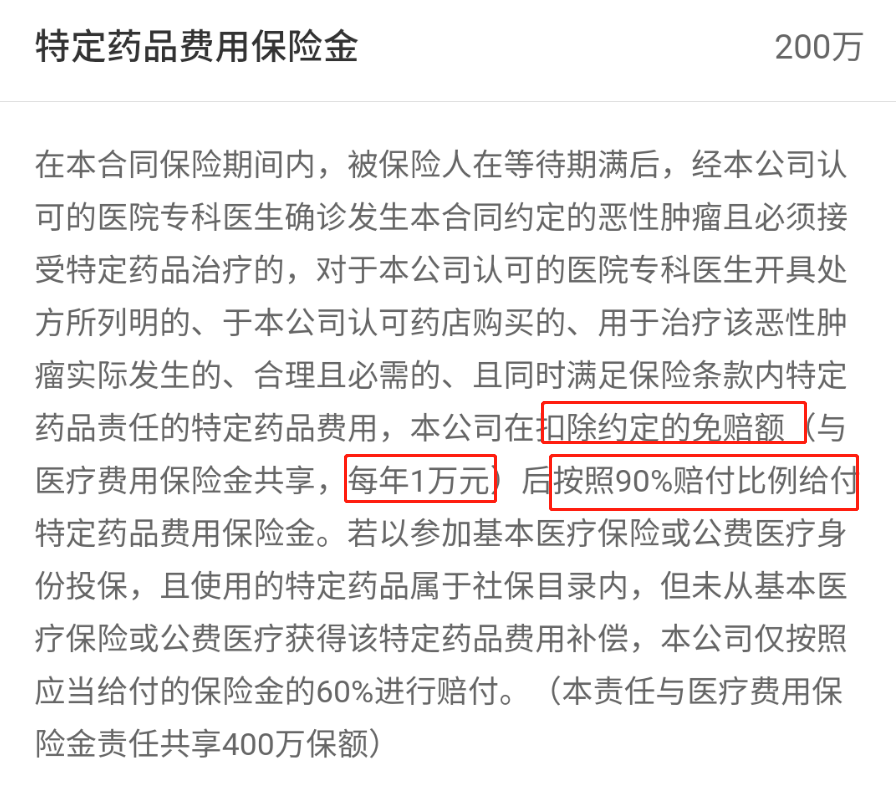

- 看癌症特药/外购药:很多抗癌药医院买不到,要去外面药房买。有的医疗险能报销,有的不能。比如好医保长期医疗(20年期),癌症特药只能报90%,还有1万免赔额。而有的产品100%报,没免赔额。

我整理了一下各家产品的癌症特药责任对比,谁好谁坏一目了然:

- 看增值服务:比如绿色通道、住院垫付、质子重离子治疗。这些能提升你就医体验。

如果你想速成,直接看这个热销百万医疗险榜单:

意外险和定期寿险,闭眼都能买对

意外险最简单。记住一条:成年人看重身故/伤残保额,老人小孩看重意外医疗。一年三四百块,能买上百万保额。

你看这张图,就知道怎么选了:

定期寿险更简单——各家保障差不多,主要看两点:价格便宜不便宜,免责条款多不多。最好的产品只有3条免责(比如故意自杀、犯罪、2年内自杀不赔)。30岁成年人,500块就能买100万保额,很划算。

我帮你筛了3款,都满足条件:

给你一套参考方案:月薪8000,3000块配齐

好了,理论讲了一堆,来点实操。这是我上个月给自己和爸妈做的保险配置方案,一起花了不到4000块:

这套方案能给我什么保障?

- 重疾险(我):万一得癌症,直接赔50万。这笔钱我拿来治病也好,还给爸妈也行,自由支配。

- 百万医疗险(全家):住院费超过1万的部分,100%报销。而且20年内,就算产品停售了或者我理赔过,都能接着买。我还加了重疾特需,得大病了能去VIP病房。

- 定期寿险(我和对象):万一我挂了,50万赔给爸妈,让他们还完房贷还能过几年好日子。

- 意外险(全家):猫抓狗咬、摔跤磕碰,去门诊都能报销。意外身故的话也赔一笔钱。

当然,每个人的情况不一样。比如你在一线城市,房贷200万,那定寿保额也得翻倍。保险规划这件事,没有标准答案,但有参考模板。

如果你想要给自己搭配合适的保险产品, 但又不知道如何下手,

可以随时来找我,我会结合你的实际情况和预算,帮你匹配最适合的保险:

最后说两句掏心窝的话。

我之前也怕买到烂产品,也怕被坑。但踏踏实实花点时间学一下,真的不难。就像我当初给自己做保险规划时,看了不下20篇测评,对比了5款重疾险,最后发现3000多块也能配得明明白白。

现在我也成了朋友圈里的保险“小百科”,有朋友来问,我就甩这篇文章。如果你看到这里,说明你也是对自己和家人负责的人。希望你能成为自己的保险规划师,把钱花在刀刃上。

有拿不准的地方,随时可以来问我,反正我也是从踩坑中成长起来的。