上个月我妈突然跟我说,她同事的老公去年查出肺癌,幸好早几年买了份重疾险,赔了五十万,现在治疗压力小很多。我妈说这话的时候眼神有点复杂——她跟我爸除了医保,什么商业保险都没买。我嘴上说“你们身体好着呢”,心里其实咯噔了一下。毕竟我工作也两年了,自己除了公司交的五险一金,手头那点存款要是真遇上事儿,撑不了三个月。

于是我开始认真研究保险怎么买。最开始我以为这事儿特简单:找个名气大的公司,买个最贵的套餐,稳了。结果看了两周资料,发现自己踩了好多坑。今天就把我这段时间的摸索过程分享出来,尤其是最近银保监会和各家公司的最新数据出来后,我对保险公司的看法完全不一样了。

当初的我:只看公司名气

说实话,我一开始选保险公司就是看广告。平安、国寿、太平洋这些名字从小听到大,感觉它们肯定靠谱。那些没听过的“小公司”嘛,我直接pass。

但这个想法在看了今年官方数据后彻底崩塌了。

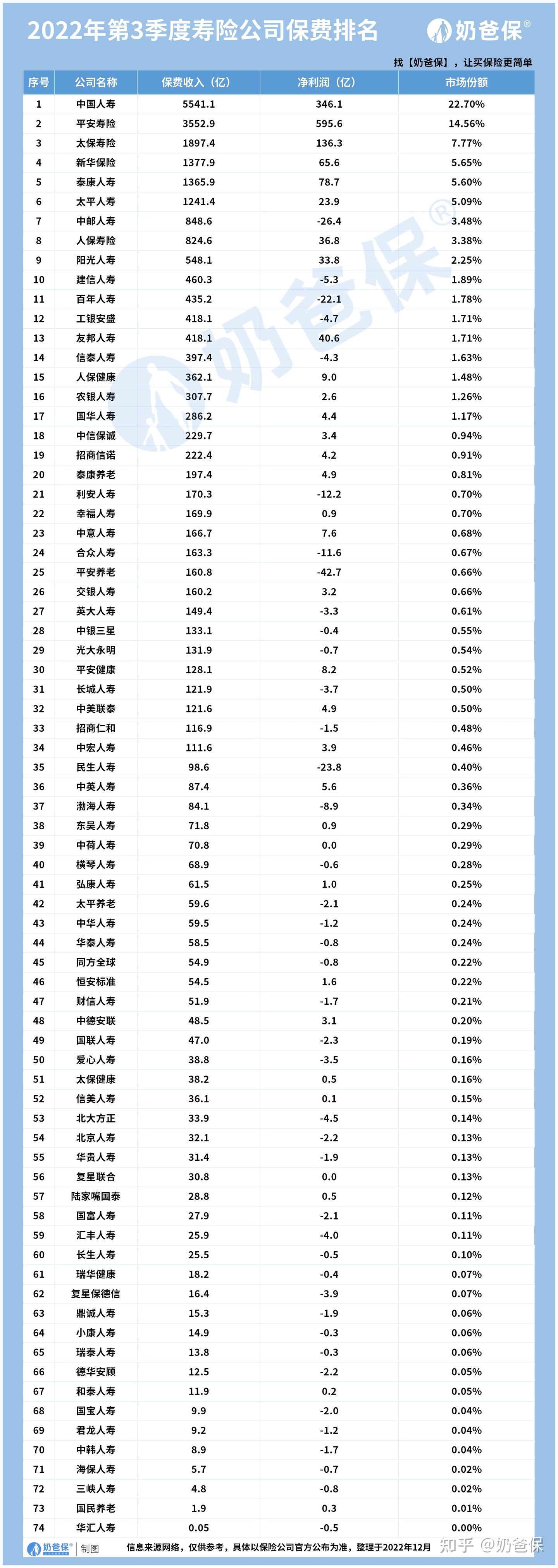

保费收入排名:大公司确实牛,但“小公司”也不小

银保监会公布的2022年三季度寿险公司保费排名数据,我给你们看张图:

前十名里,除了平安人寿、中国人寿、太平洋人寿这些老面孔,中邮人寿这种我之前完全没听过的公司也上榜了。人家保费规模几百亿,只是不爱打广告而已。

所以别被“小公司”这个标签骗了。中国保险行业门槛极高,注册资本最低也要2亿,实际能开起来的公司背景都挺硬。保险公司没有真正的“小公司”,只有“名气没传到你耳朵里的公司”。

但保费收入再好看,那是保险公司赚的钱。我们更关心的是:它赔钱爽不爽快?服务好不好?

理赔数据:大小公司获赔率几乎没差别

这是我看完最惊讶的部分。直接上图:

数据告诉我们几个事:

- 无论国寿、平安这种老牌大公司,还是爱心人寿这类较新的公司,获赔率都在97%以上,差距不到2%。

- 小额理赔平均支付时效普遍在2天内,富德生命人寿甚至只要1.38小时。

- 大额理赔因为要调查审核,时间会长些,但这跟公司大小没关系,流程问题。

所以买保险真的不用纠结公司品牌大小,重点看条款。只要符合理赔条件,不管什么公司都得赔。我之前还担心小公司会赖账,真是想多了。

投诉量:大公司反而投诉更多?真相是……

说到服务,我本来以为大公司服务好,投诉少。结果一看投诉量排名,平安人寿、中国人寿这些“老八家”投诉量反而排前面。

但仔细想想,这不合理。业务量大,客户多,投诉自然多。就像淘宝店里月销10万单的店,差评肯定比月销100单的多。所以投诉量绝对值不能看,要看相对指标。

真正有参考价值的是“万人次投诉量”——每承保1万名客户的投诉数量。这个指标下,大小公司差别不大。保险公司之间服务质量差距没我们想得那么大。

还有一个事值得注意:投诉的主要问题是理赔纠纷和销售纠纷。销售纠纷很多是因为“夸大保险责任”“未充分告知解约损失”。所以买保险,不管销售说得天花乱坠,一定要落实到合同条款。该问的别不好意思,白纸黑字才作数。

如果你对自己投保的公司服务没底,可以在银保监会官网查它的投诉数据。如果嫌麻烦,也可以点下面链接找专业人士帮你分析:

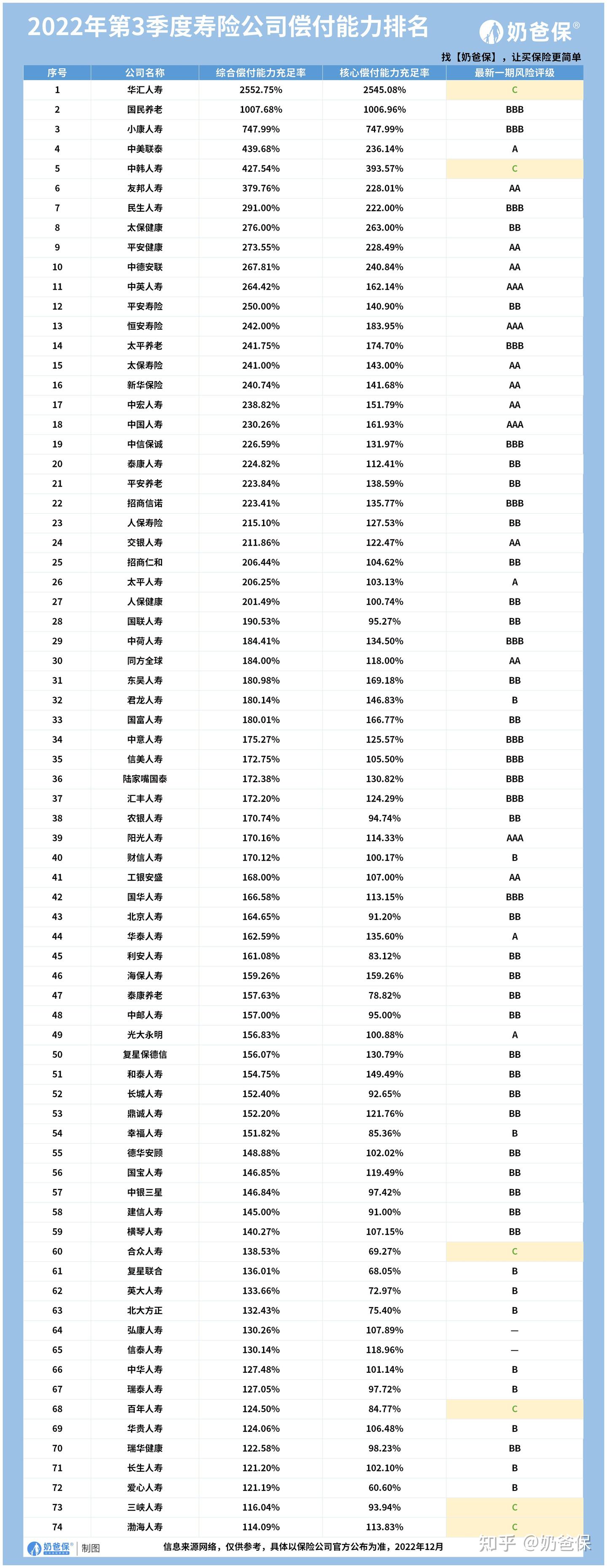

偿付能力:保险公司会不会倒闭?

这是我最担心的问题:万一我买的小公司倒闭了,我的保单怎么办?

看偿付能力数据就知道答案:

偿付能力简单理解就是保险公司赔钱的能力。按规定,偿付能力必须超过100%,意味着它在最极端的情况下,有99.5%以上的概率能赔得起。

而且排名前十的公司(无论大小)偿付能力都在200%以上,远高于监管红线。风险评级也是A级为主,这些公司想倒闭都难。

即使真的出现极端情况,也别慌。银保监会有一整套接管、转让机制。之前安邦、华夏人寿出问题时,保单都顺利转到了新公司,客户权益没受影响。

所以只要选偿付能力达标、风险评级B级以上的公司,基本不用担心倒闭问题。

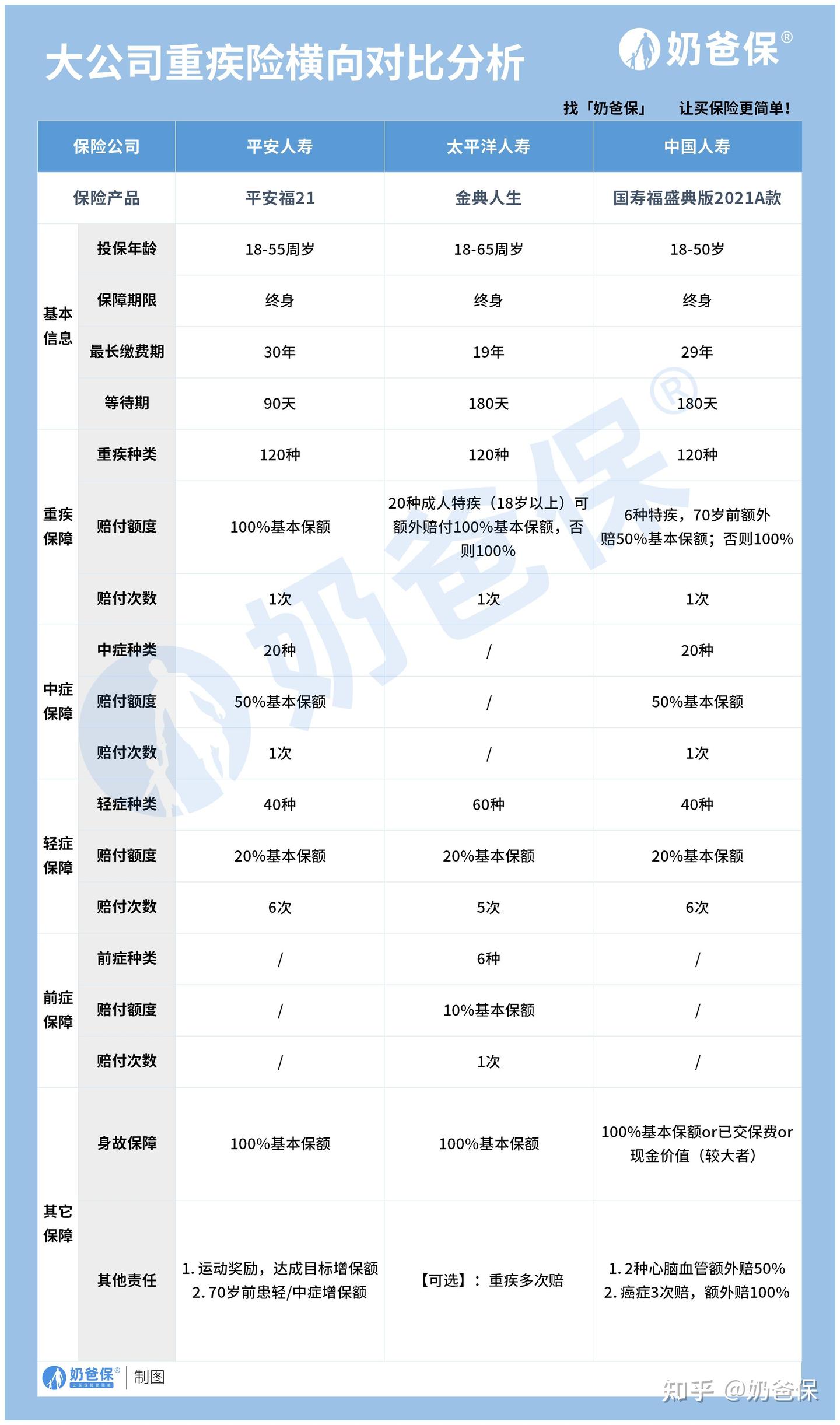

大公司重疾险 vs 互联网保险:我帮你对比过

看完这些数据,我选保险的思路彻底变了。但我还是好奇:大公司的产品到底值不值得多花钱?

先看传统大公司的重疾险:

我试算了一下,平安福21和国寿福2021这类产品,30岁男性买30万保额,每年保费要八九千甚至上万。保障内容嘛,确实不差,但性价比嘛……

再来看互联网保险公司的产品:

比如国联达尔文7号,同样是30岁男、30万保额、保终身,每年保费只要3000多。而且保障更灵活:重疾赔完中轻症依然有效、60岁前重疾额外赔80%、癌症保障也很全。

还有和泰超级玛丽7号经典版,同种重疾能赔2次,60岁前重疾额外赔100%。每年保费也是3000出头。我给自己买的就是这款,觉得性价比很能打。

当然互联网产品也有短板:没有线下网点,客服只能靠电话或在线。但对我来说,理赔其实不复杂,线上就能搞定。而且这些产品背后的公司偿付能力、服务数据都不差。

如果爸妈年纪大了(超过50岁),买重疾险确实贵。可以考虑防癌险或者百万医疗险。比如招商仁和疾走豹1号,有运动涨保额、老年特疾护理津贴,适合平时有健身习惯的爸妈。和谐健康神盾7号60岁还能买,还有高龄住院津贴,很实用。

不过得提醒一句:买保险前一定要如实告知健康情况。尤其是爸妈,别因为“忘了”或者“觉得小问题不用提”而隐瞒,不然理赔时可能被拒赔。

我现在怎么看保险规划

经过这一个月的研究,我的保险规划思路变成了这样:

- 自己:重疾险(优先互联网产品)+ 百万医疗险 + 意外险(一年几百块那种)

- 爸妈:百万医疗险(或防癌医疗险)+ 意外险(重点看意外医疗责任)

整个家庭保险规划下来,一年总保费控制在1万以内——我自己的3000多,爸妈的加起来6000左右。

这比我预想的便宜太多了。以前总觉得保险很贵,动不动就要一两万。现在才知道,只要选对产品,普通人的保险组合完全可以负担。

保险怎么买才不踩坑?我的经验是:

- 看条款,别看广告

- 看理赔数据、偿付能力,别看公司名字大不大

- 看自己的需求,别跟风买

最后再啰嗦一句:保险是越早买越划算。年轻健康的时候买,不仅便宜,还不会被拒保。等我再攒点钱,打算给爸妈再加一份重疾险(虽然贵点,但心里踏实)。

希望我的这些摸索过程,能帮你少走弯路。如果还有什么问题,可以留言问我,我知道的都会说。