上个月我表姐半夜发微信,说她婆婆查出来肺结节,医生让准备5万块做手术。她翻出几年前给老人买的保险,一看保额就傻了——是个分红险,生病住院一分报不了。她气得在电话里骂了一小时,最后问我:你天天跟保险打交道,到底哪种医疗险能真报销?

我没急着回答,先翻了她婆婆的情况:60岁,有高血压,去年住过院。这种身体状况,市面上90%的百万医疗险直接拒保。她听完更急了,跟我说:那你得给我挑个能报销的,哪怕贵点也行。

这是我干理赔5年见过最多的案例:平时不买,病了才想起来,结果好产品已经买不了了。今天我就把这几年踩过的坑、总结的规律,用几个关键问题串起来,帮你一次搞懂医疗险。

第一个问题:医疗险到底在报销什么?

简单说,医疗险就是你生病住院花了钱,拿着发票清单找保险公司报销的一种保险。跟医保的区别在于:医保报销有上限(30%-80%),还有目录限制(很多进口药、特效药不报)。一旦碰到大病,比如癌症、心梗,医保只能兜底,剩下的几十万得自己扛。

%PROTECTED_FIGURE_2%%

我处理过最扎心的一个理赔:一个40岁的大哥,肠癌住院花了58万。医保报了18万,自己还得掏40万。他买的百万医疗险报了36万,自费部分只剩4万。他老婆后来打电话说:幸好买了,不然房子得卖。但你知道吗?他买的那份百万医疗险,一年才交398块。

398块钱,换36万报销。这笔账谁都会算。

第二个问题:最值得买的医疗险是哪一种?

在我的理赔经验里,百万医疗险是性价比最高的选择,身体健康的人群首选。它一年几百块保费,保额几百万。但有个坑必须说透——它设置了1万免赔额,意味着一万以内的费用不报。

有人觉得坑:我住院花了8千,你一分不报?但你换个角度想:8千块谁家拿不出?真正扛不住的是几十万那种。所以百万医疗险解决的是极端风险,不是日常小病。

那怎么挑到好的百万医疗险?我总结了三个硬指标:

1. 基础保障得全面:住院医疗、特殊门诊、门诊手术、住院前后门急诊,这四项缺一不可。有些产品表面上便宜,但特殊门诊(比如放化疗)限制额度,真用上了才发现不够报。

2. 保证续保足够长:最好能保证续保20年。我知道有人会说:20年后我50岁了,万一产品停售还能买吗?所以有些产品出了终身保证续保的版本,比如癌症能保终身。后面我会具体推荐。

3. 外购药报销写进条款:现在医院受医保DRG改革影响,很多抗癌特效药、进口药开不出来,得去院外药店买。一盒十几万,如果百万医疗险不报,你吃得起吗?所以必须选外购药不限清单、100%报销的产品。

按这几个标准,我筛了市面上20多款产品,选出这4个最能打的:

如果你担心身体小毛病影响投保,或者想给爸妈买,可以优先考虑蓝医保(好医好药版)。它由太平洋健康险承保,最大的优点是外购药保障——住院期间外购药和外购器械不限清单,国家药监局批准的药品和器材,都能100%报销。在DRG改革的大背景下,这项保障太实用了。

另外它的免赔额能降:不出险的话每年降1千,最高降到5千。意味着报销门槛更低了。而且普通的意外、疾病也能住特需病房,1万以上费用能报30%。

如果你家族有癌症史,更看重稳定的癌症保障,也可以看看心医保(长生版)。癌症保证终身续保,一般疾病保证续保20年。即使20年后身体出问题买不了百万医疗险,癌症保障还能续上。

第三个问题:百万医疗险报不了的部分,怎么办?

有人担心:一万以内的医疗费虽然能承担,但几百几千的也心疼。那就可以搭配一份小额医疗险,也叫住院保、学平险。它能报销百万医疗险的1万免赔部分,两者搭配起来,住院基本不花钱。

我筛选了4个能单独购买的小额产品:

- 众安住院保2024:报销条件最好,疾病住院不限社保,0免赔,最高报90%。但0-5岁孩子和46岁以上成人买有点贵。

- 小学童学平险(基础版):给小孩买只要一百来块,适合健康的孩子。

- 希望之星3号(经典版):没有健康告知,适合因为体况买不了其他产品的孩子。

- 小医仙3号(计划一):46岁以上买比较便宜,但注意51-55周岁每次住院最多报销5000元。

第四个问题:爸妈年纪大了、身体不好,能买什么?

这是后台问得最多的问题。健康和年龄是买保险的两大门槛,如果60岁以上或者有三高、糖尿病,百万医疗险基本买不了。这时候可以退而求其次,选防癌医疗险。

防癌医疗险只保癌症治疗费用,但投保宽松——三高、糖尿病、心脏病都能买。挑的时候主要看保障范围、保证续保和外购药。

我推荐两款:

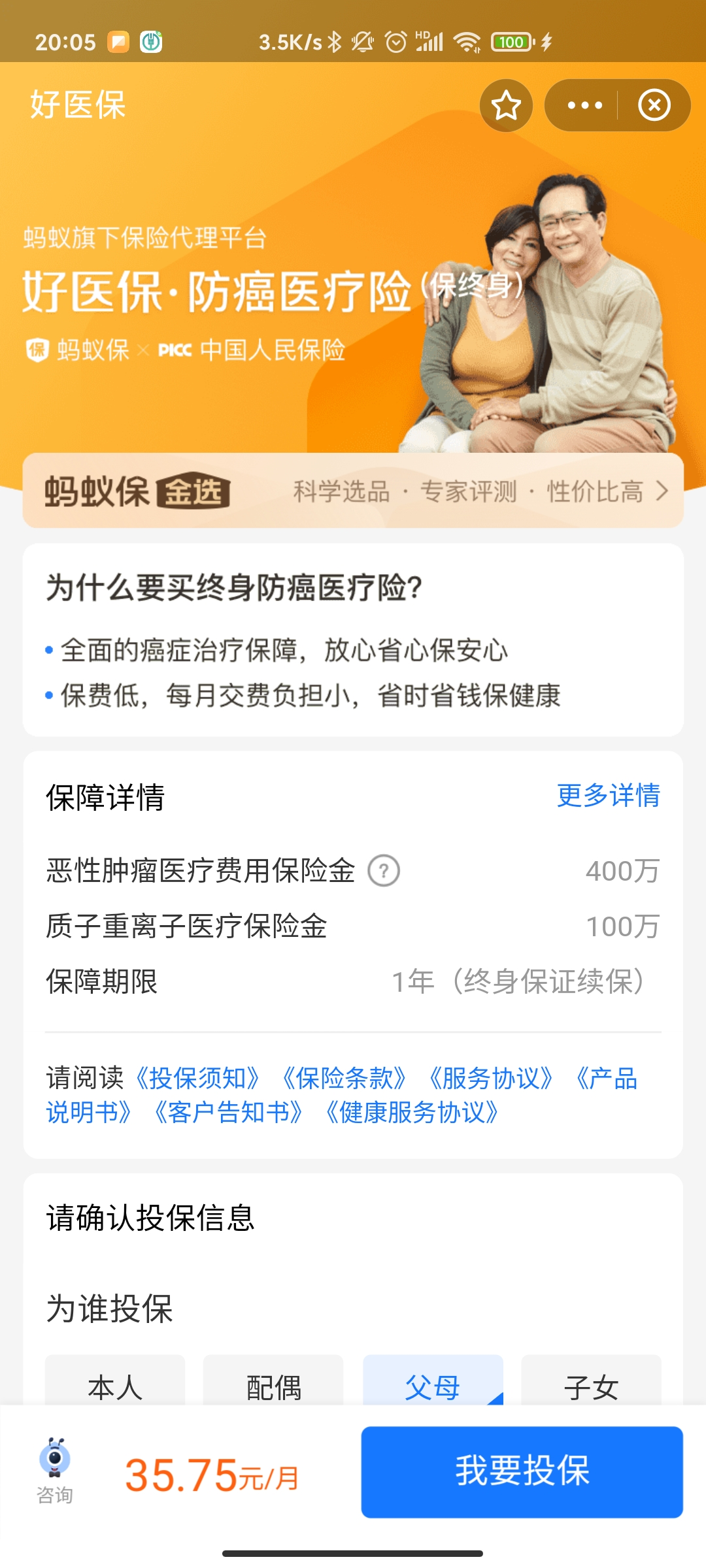

蓝医保·终身防癌医疗险:由太平洋健康险承保,保障全面,外购药、质子重离子都写进条款,终身续保。还能抵税,一年2400元额度。

好医保·终身防癌医疗险:80岁最高可买,乳腺结节、乙肝大小三阳都有机会正常承保。指定医院范围更广,二级及以上公立医院有机会100%报销。

如果连防癌医疗险也买不了,或者预算有限,还有惠民保。它不问健康状况、不限年龄、价格便宜(几十到一百多),但报销门槛高——基本要花几十万才能触发。适合做兜底。

挑选惠民保的三个标准:医保内外住院医疗费、特药都能报;单项免赔额低于1.8万;报销比例80%以上;能赔既往症。如果不满足,可以选全国都能买的惠民保:

第五个问题:有没有能抵税、还不限健康状况的医疗险?

有,叫税优健康险。它不仅能抵税,还没有健康告知,得过癌症也能买,保证续保时间长。但缺点也很明显:每年最低2400块,比较贵;不是人人都能买——对年龄、工作、社保有要求;大部分走团险渠道,个人难买到。

我个人的建议是:如果预算充足、身体有小毛病买不了其他医疗险,可以留意一下。但别指望它解决所有问题,性价比一般。

第六个问题:想要更好的就医体验,有没有推荐的?

如果你预算充足,想要更好的就医体验,可以考虑中高端医疗险。它0免赔,能报销私立医院、公立医院特需部、VIP部,还能去美国日本看病。但价格贵,每年几千到几万。适合追求医疗品质的中产以上人群。

我筛了两款性价比高的:

尊享e生中高端2024(特需部计划二):30岁买,特需版计划二,附加0免赔,只要1752元。保障全面,涵盖特需部、VIP部、国际部,外购药不限制清单,100%报销。覆盖全国200多家医院直付。

MSH欣享人生2023计划B:综合实力强,公立医院无门槛,一、二、三级医院普通部、特需部、国际部全部不限社保,100%报销。外购药写进合同,不限清单。服务商万欣和市场占有率第一,直付网络覆盖全国近200家医院。

除了这些,还有一个特殊品类叫定额给付医疗险。它不限疾病意外,住院满足条件直接赔一笔钱。价格便宜,不到一百块能买10万保额。但保额只能买5-30万,保障不稳定(只保1-5年)。适合想补充保障但预算有限的年轻人。

说了这么多,最后给个简单总结:

- 普通大众:一份百万医疗险就够了,大病有保障,小病自己扛。

- 想更全面:百万医疗险+小额医疗险,住院基本不花钱。

- 给爸妈买:身体好直接买百万医疗险;身体不好或年龄大,买防癌医疗险+惠民保;预算有限,只买惠民保。

希望你能买到适合自己的医疗险,此生用不上最好,万一需要的时候,它能替你扛住。