你好啊,最近是不是又在研究给自己和家人配保险了?说到百万医疗险,有一个名字你肯定绕不过去,那就是“尊享e生”。作为国内百万医疗险的“开山鼻祖”之一,它几乎成了这个品类的代名词。现在,它带着“金标4.0”认证和“2023版”的升级来了。

今天,咱们就抛开那些复杂的条款,像朋友聊天一样,好好盘一盘这个【众安尊享e生2023版】。它到底升级了哪些地方?值不值得买?又适合谁呢?

一、核心升级点:不只是数字变化,更是保障深化

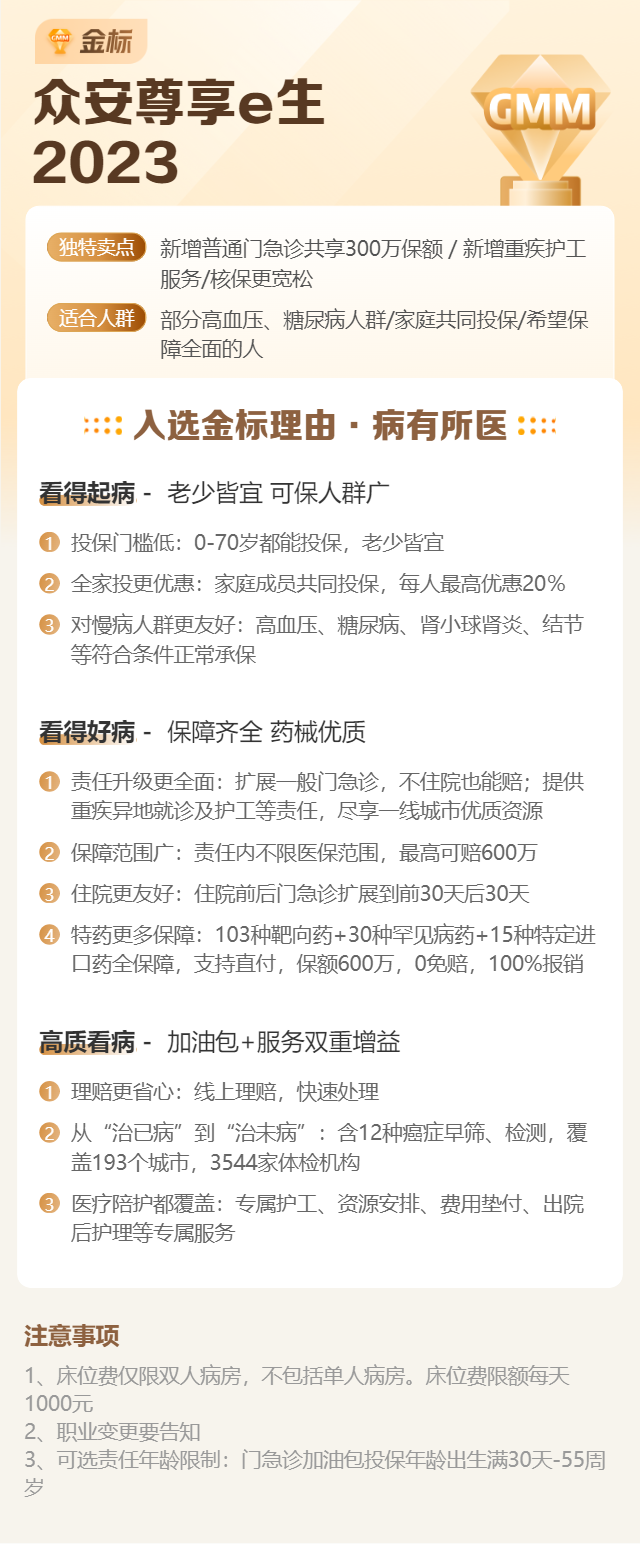

尊享e生每年一升级,2023版可不是简单换个年份。在“金标4.0”的框架下(“金标”通常代表由权威第三方评测认证的、在保障和服务上更优秀的产品),它的升级实实在在戳中了用户的痛点。

1. 基础保障,依然扎实能打: 最高600万的一般医疗和重疾医疗保额,住院费、手术费、特殊门诊、住院前后门急诊(前30天后30天)等核心责任一个不少。该有的都有,这是它的基本盘。

2. 重磅升级:免赔额更友好,家人共享更划算

这是2023版最亮眼的改动之一。我们都知道,百万医疗险通常有1万元的免赔额(社保报销后,自己掏的钱超过1万的部分才能报)。这次,尊享e生2023版推出了“家庭共享免赔额”选项。

什么意思?假如你给一家三口都买了带这个选项的尊享e生,那么全家人的医疗花费可以“凑”在一起,共同抵扣这1万元免赔额。比如爸爸看病自付了8000,妈妈自付了5000,加起来就超过了1万,妈妈那5000元里超过2000元的部分就可以申请理赔了。这对家庭投保来说,大大降低了理赔门槛,非常实用。

3. 特药保障再加固,抗癌更安心

外购特药(尤其是昂贵的抗癌靶向药)是医疗险的“试金石”。2023版将特药责任直接升级为“恶性肿瘤特定药品费用医疗”和“特定器械费用医疗”,不仅覆盖的药品数量更多(如包含CAR-T疗法药品等),而且保额高达600万,0免赔,报销比例100%。这意味着万一不幸罹患癌症,用上天价药的经济压力会小很多。

4. 增值服务矩阵,更贴心实用

除了基础的医疗垫付、重疾绿通、术后家庭护理,2023版还强化了在线问诊、药品福利、健康管理等服务。小病小痛线上问医生、开药直接配送到家,这些日常高频的医疗服务融入进来,让保险不只是“出事才用”的补偿工具,更是日常健康管理的好帮手。

二、适合谁买?看看你是不是它的“有缘人”

产品虽好,但也不是人人都适合。尊享e生2023版,特别适合以下几类朋友:

1. 追求高性价比和全面保障的成年人: 如果你是家庭的经济支柱,或者刚工作不久的年轻人,预算有限但希望用最少的钱撬动最高的医疗保障,尊享e生一直是这个领域的标杆选择。2023版的升级让它的性价比更进一步。

2. 希望为全家配置保障的家庭: 前面提到的“家庭共享免赔额”就是为家庭用户量身定做的。给配偶、孩子、父母(注意:父母年龄需在投保允许范围内,且需通过健康告知)一起投保,不仅能享受费率优惠,还能共享免赔额,整体保障效率和性价比最高。

3. 看重特药保障和医疗服务的人: 如果你非常关注癌症等重大疾病的先进治疗手段和药物,担心医保不报销的外购药问题,那么尊享e生2023版加固的特药保障和丰富的医疗网络服务,能给你很强的安全感。

需要提醒的是: 尊享e生作为一款百万医疗险,它的健康告知相对严格。如果身体已经有一些比较明显的异常(如结节、息肉、高血压等),可能需要进入智能核保或人工核保流程,结果可能是正常承保、除外承保,也可能无法投保。所以,投保一定要趁健康时尽早规划。

三、投保前,你必须清楚的几件事

心动不如行动,但在行动前,这几点务必心里有数:

1. 关于“保证续保”: 尊享e生2023版是非保证续保的产品。也就是说,它是一年一保的。但作为公司的王牌产品,只要产品不停售,且你没有不如实告知或理赔记录异常等情况,续保的稳定性历来是比较高的。保险公司也会明确承诺“不会因为被保险人的健康状况变化或历史理赔情况而拒绝续保”。(具体以条款表述为准)

2. 仔细阅读健康告知: 这是投保最关键的一步!一定要逐字逐句阅读健康告知问卷,问到的就如实回答,没问到的不用主动提。千万不要隐瞒,否则未来理赔时可能会产生纠纷,导致无法获得赔付。

3. 理解保障责任和免责条款: 重点看看保什么(住院医疗、特殊门诊、特药等),更要看看不保什么(比如既往症、生育相关、整形美容、部分高风险运动等)。免责条款就是“边界”,清楚边界才能合理管理预期。

4. 根据预算选择附加责任: 除了主险,2023版还提供比如“重疾保险金”、“特定疾病特需医疗”等可选责任。你可以根据自己的预算和关注点来勾选,不一定要全部加上。

总结

总的来说,众安尊享e生2023版在“金标4.0”的指引下,是一次诚意十足的升级。它通过“家庭共享免赔额”降低了家庭用户的理赔门槛,通过加固特药和器械保障应对了高额医疗费用的风险,并通过丰富的增值服务拓展了保险的日常价值。

它非常适合作为个人或家庭基础医疗保障的“打底”产品,与重疾险搭配,构建完整的健康防护网。当然,世上没有完美的保险,它的非保证续保特性也需要你了解。保险配置的核心逻辑是:在自身健康状况允许的条件下,用可承受的保费,去覆盖无法承受的经济风险。

希望这篇文章能帮你更清晰地认识这款产品。最后唠叨一句,投保前,健康告知是底线,读懂条款是关键。祝你配置到最适合自己的保障!