甲状腺的自白:需要一份众安定制护“甲”服务!

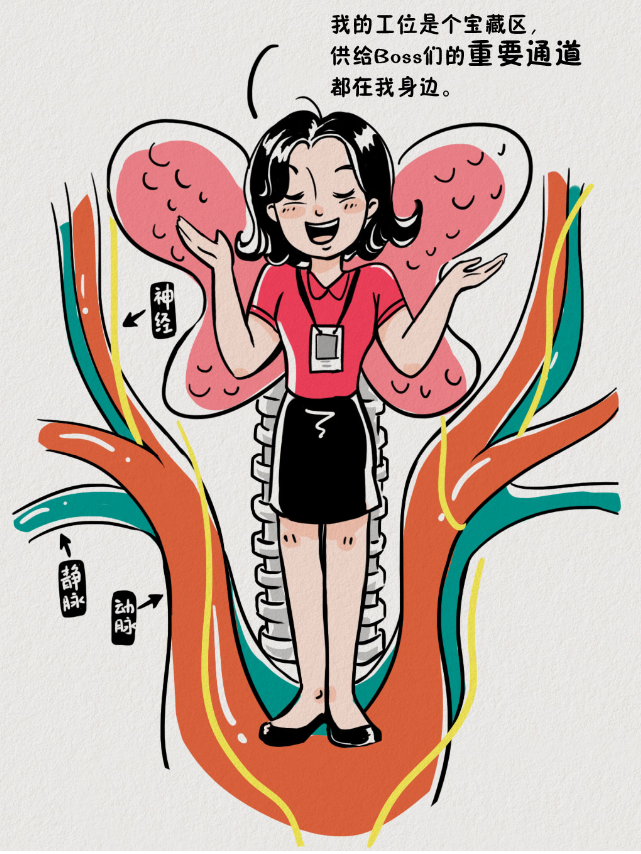

大家好,我是你的甲状腺。对,就是那个住在你脖子前面、蝴蝶形状的小器官。平时你可能感觉不到我的存在,但我可是你身体的“发动机调节器”,负责分泌甲状腺激素,管理你的新陈代谢、心跳、体温甚至情绪。最近几年,我的“知名度”可是大大提高了,不过,好像不是什么好事——因为越来越多的人在体检报告上看到了关于我的“异常”提示:结节、甲亢、甲减……

今天,我想为自己说几句话,也为你——我亲爱的“房东”——提个醒。在这个健康意识高涨、但生活压力也巨大的时代,我们甲状腺一族,真的需要一份贴心的守护。而一份像“众安尊享 e 生”这样能定制“护甲”服务的医疗险,或许就是我们共同需要的“安全阀”。

一、为什么受伤的总是我?甲状腺问题的“现代病”标签

你可能发现了,身边查出甲状腺结节的人越来越多。这并非完全是因为我们变“脆弱”了,而是因为现代生活给我们套上了多重“枷锁”:

- 高精度体检的“放大镜”:以前技术有限,很多小结节发现不了。现在高清B超一照,几毫米的我都无所遁形,检出率自然飙升。

- 压力和情绪的“催化剂”:长期精神紧张、焦虑、熬夜,会扰乱身体的内分泌轴,直接影响我的正常工作,诱发或加重问题。

- 环境与饮食的“隐形推手”:虽然证据仍在探索中,但碘摄入的过量或不足、环境因素等都可能与我的一些“小情绪”(结节)有关。

好消息是,超过95%的甲状腺结节是良性的,无需过度恐慌。但坏消息是,它依然有恶变可能,且即使是良性结节,如果需要手术或长期服药(如甲减),也会带来不小的经济负担和心理压力。这时,一份能覆盖相关医疗费用的保险,就显得尤为实在。

关键认知:发现甲状腺问题≠世界末日。科学的做法是:定期随访观察(对于良性小结节) + 积极治疗(如需) + 用保险转移大额财务风险。三者结合,才是从容应对之道。

二、护“甲”卫士登场:医疗险如何为我保驾护航?

面对我可能出的“状况”,一份普通的保险可能束手无策(因为很多产品会对甲状腺相关疾病除外承保或拒保)。而一份优秀的、能提供定制化服务的百万医疗险,比如众安尊享 e 生系列产品,就能成为你强大的后援。它主要从以下几个方面为我们提供保护:

1. 覆盖高昂的医疗费用:如果不幸需要手术,无论是传统的开放手术,还是更先进的微创、射频消融,费用从几万到十几万不等。百万医疗险的高额保额(通常数百万)能有效覆盖住院医疗费、手术费、药品费,让你在治疗方案选择上更有底气,不必为钱发愁。

2. 提供优质的医疗资源与服务:一些高端产品会提供就医绿通、专家预约、多学科会诊等服务。当我的问题需要复杂诊断时,这些服务能帮你快速找到对的医生,制定最佳方案,避免误诊和延误。

3. 应对长期的康复与管理:如果发展为甲减,可能需要终身服药(优甲乐)。虽然药不贵,但也是一笔持续支出。部分医疗险的特药责任或门急诊责任也能提供一定保障。更重要的是,有了保险兜底,你能更安心地进行长期健康管理。

三、投保前的重要一课:甲状腺异常,如何顺利通过核保?

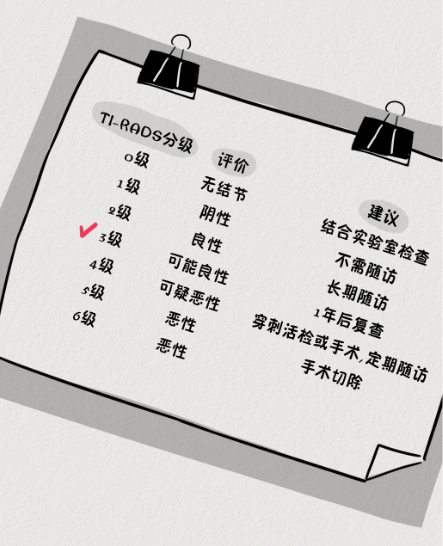

这是最现实的一关。如果你已经查出结节或甲功异常,在投保时一定要如实告知!保险公司会根据你的具体情况(结节TI-RADS分级、大小、边界,甲功指标等)进行评估,通常有以下几种结果:

- 标准体承保:情况很好,恭喜你,获得全面保障。

- 除外责任承保:这是最常见的结果。即其他疾病都保,但甲状腺及其并发症、后遗症引起的治疗费用不保。这其实也是不错的结局,至少保障了其他更重大的风险。

- 加费承保:在保障全面的前提下,需要多交一些保费。

- 延期或拒保:对于性质不明确或风险较高的异常,保险公司可能会观察一段时间或无法承保。

给你的建议:

- 尽早投保:在健康时投保,选择权在你手中。一旦查出问题,选择面会变窄。

- 准备好完整资料:投保时,准备好最近的甲状腺B超报告和甲功化验单。清晰的报告有助于核保员做出更准确的判断。

- 尝试智能核保或人工核保:像“尊享 e 生”这类产品通常有智能核保功能,可以快速、匿名地获得核保结论。如果情况复杂,可以申请人工核保。

- 多家尝试:不同保险公司的核保尺度略有不同,如果一家被除外,可以尝试其他产品。

总结

作为你的甲状腺,我的愿望很简单:希望你健康、快乐,不要为我过度焦虑。但智慧的做法是“战略上藐视,战术上重视”。

请记得每年给我做一次“体检”(甲状腺B超和甲功检查),保持健康的生活方式。更重要的是,趁早为整个家庭的健康风险做好财务上的防御工事。一份像众安尊享 e 生这样保障全面、服务贴心的百万医疗险,不仅能为我可能出现的“小插曲”提供解决方案,更是你应对未来不可知大病风险的有力盾牌。

爱自己,从了解并呵护身体的每一个部分开始。一份定制化的护“甲”服务,是你送给自己的一份从容与安心。从今天起,让我们和平共处,携手同行吧!