去医院之前,我一直以为医保都一样

上个月,做程序员的朋友老刘因为急性胰腺炎住了一周院。账单打出来那一刻我整个人都清醒了——总费用8万3,医保报销后,他自己只掏了1万1。老刘在南山一家互联网公司,公司给他交的是一档医保。我盯着那张结算单看了半天,想起自己在关外一个小公司交的医保,突然觉得有点慌。

我在深圳待了五年,一直知道医保分一二三档,但从来没人告诉我,这三档在住院报销上差距能有多大。老刘出院那天,我特意翻了深圳社保局的官网,又打了12333客服问了一圈,才把这事彻底理清楚。

这篇文章就说说我搞明白的事——深圳医保到底怎么报,一二三档到底差在哪,以及为什么我一直说,医保只是打底,真正的保险配置要靠商业保险把缺口堵上。

先搞清楚你属于哪一档

深圳医保和其他城市最大的区别就是:它不分职工医保和居民医保,而是直接分成一档、二档、三档。深户职工强制性买一档,非深户职工就看公司良心了。没有工作单位的深户居民,可以自己买一档或二档。

缴费标准差别非常大。

一档缴费基数范围是深圳社会月平均工资的60%-300%,则是5585-27927;

二档、三档缴费基数是固定的社平工资,则为9309。

一档医保是按本人工资为基数缴费的。工资在5585到27927之间,就按实际工资交。低于下限按下限交,高于上限按上限交。比如月薪1万的小明,每月医保扣720块,个人出200,公司出520。其中5%进个人账户,也就是500块可以用来刷门诊、买药。

二档和三档就简单粗暴了,缴费基数固定9309,不跟工资挂钩。

公司:10000 X 5.2% = 520

个人:10000 X 2% =200

二档:公司:9309 X 0.6%=55.86 个人:9309 X 0.2%=18.62,每月一共缴纳74.48

三档:公司:9309 X 0.45%=41.9 个人: 9309 X 0.1%=9.31,每月一共缴纳51.21

二档三档没有个人账户,但缴费确实便宜很多。一个月几十块钱就搞定了。

但便宜背后,是报销待遇的巨大差距。尤其是当你真正生病住院的时候,才体会得真切。

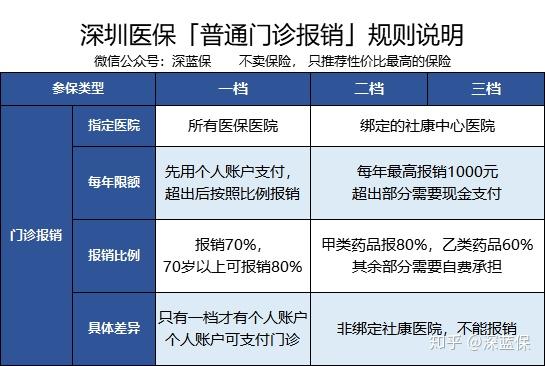

门诊:一档最方便,二三档有点折腾

感冒发烧这种小毛病,一档医保最省心。你可以在任何一家定点医院直接刷医保卡,个人账户有钱就扣账户里的,账户花完了再自己掏。二档和三档就比较麻烦,必须先去绑定的一家社康中心看病,报销比例也低一些。

全市任意一间医保医院,都可以去。先用个人账户余额支付门诊费用;

用完后,就需要自付了。

当自付费用超过5585(上年年平均工资的5%),超过部分就可以报销70%。比说小明去看门诊,在用完个人账户余额后,还需要给1万。

那么(10000 – 5585)X 70%=3090.5,这3090.5元就可以报销。

只能去自己绑定的社康医院,其他医院不会报销。

甲类药品可报销80%,乙类可报销60%,但一年最高报销1000元。

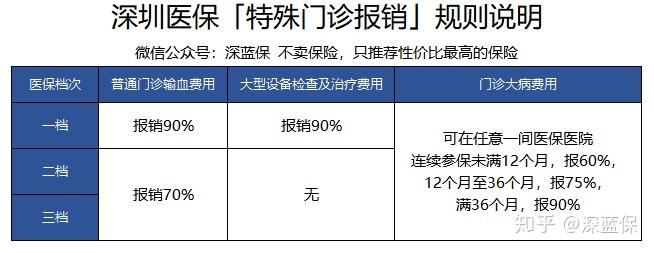

如果是特殊门诊,比如肾透析、癌症放化疗这种烧钱的,深圳医保倒是人性化很多。

一档和二档的报销比例一致,三档稍微低一点。整体来看,在特殊门诊这块,深圳医保在全国都算不错的。

住院才是见真章的地方

我朋友老刘那次住院,核心就是住院报销。这也是最能拉开一二三档差距的地方。

一档和二档在住院待遇上完全一样,可以在全市任何一家定点医院就医,报销比例一致。三档则必须去绑定医院,想去更好的医院得先办转诊,否则报销打九折。

举个例子,参加一档医保的小明,选择了一家三级医院住院看病,最后花费20000元。

那么可报销金额:(20000-300)X 90%=17730元

深圳因为经济发达,参保人群又年轻,住院报销比例确实高。尤其是连续参保时间越长,报销比例越高。

以老刘为例,他连续参保6年,在一家三甲医院住院,报销比例高达90%。8万多的账单,医保统筹基金直接报了7万2。他自己出的那1万1,还包括了起付线和一些自费药。

这个起付线也很有意思。一级医院100块,二级医院200,三级医院300。市外就医起付线直接跳到1000。所以小病尽量别往大医院跑,起付线高,报销比例还低。

一年最高能报多少?这个数字让我安心

深圳医保的年度最高报销额度是跟连续参保年限挂钩的。这是很多深圳打工人容易忽略的点。

年度最高报销保额 = 国家统筹支付部分 + 地方支付部分

根据深圳2018年的平均工资111708元,可以算出不同年限对应的报销上限。

连续参保满6年,年度最高报销额度能达到167.2万。这个数字对于绝大部分疾病来说,基本够用了。

如果连续参保时间 72 个月( 6 年)以上,每个医保年度内,基本医疗保险统筹基金支付限额最高为本市上年度在岗职工平均工资的6倍,也就是 67.2 万,

加上政府支付的部分 100 万,每年最高报销 167.2 万…..

但这里有一个超级大坑——如果你离职或者其他原因,医保断缴超过3个月,连续缴费时间就会清零,重新开始累计。

如果大家真的由于创业或者休息,导致医保会长时间的中断,

建议一定要提前去社保局办理个人缴费手续,以免医保断交 3 月带来的连续参保时间清零。

这意味着什么?意味着你之前交了5年积累的高报销额度,一断就白费了。重新交又要从零开始爬。

我见过很多自由职业者和跳槽频繁的年轻人,在这方面吃过亏。所以如果你打算换工作,最好提前跟下家公司确认好医保接续时间,别让断档超过3个月。

除了基础医保,深圳还有一个叫“重特大疾病补充医疗保险”的东西,一年才30块钱。对于医保目录内个人自付超过1万的部分,可以再报销70%。目录内的特定药品,同样报销70%,最高15万。

这30块建议大家都买上,就当多一份兜底。

《投保指南》 : 保险又贵又坑,小白的你,想买却无从下手?

这份原价169元的指南,手把手教你买对高性价比保险,避开保险的坑~《全国社保实用攻略》:全网最全的社保资料包!你养老金能有多少?医保怎样报销?

你关心的社保问题,这里都能帮你解决!

医保能兜底,但兜不住所有

说到这,我想聊聊更实在的问题。深圳医保确实好,在全国范围内都属于第一梯队。但它仍然有明确的局限。

比如,医保报销有“两定点三目录”的限制。定点医院、定点药店,必须是指定的。药品分甲类、乙类、丙类,甲类全报,乙类报一部分,丙类(也就是自费药)一分不报。很多治疗癌症的靶向药、进口特效药,都在丙类目录里。

再比如,医保的报销上限167.2万,看起来很多。但如果你需要用到CAR-T这种一针120万的疗法,或者长期服用某种进口药,这个额度很快就用完了。

还有,医保不报误工费、不报营养费、不报康复费用。这些都是生病时实实在在的支出。

所以我在给自己做家庭保险规划的时候,一直坚持一个原则:医保打底,商业保险补缺口。

重疾险是首要考虑的。一旦确诊癌症、心梗这类大病,一次性赔付几十万保额,用来覆盖治疗费、康复费、收入损失。医疗险用来报销医保不报的自费药、进口药和特殊治疗手段。

我给自己配的保险组合是这样的:深圳一档医保 + 30元的深圳重疾补充医疗 + 一份50万保额的重疾险 + 一份百万医疗险。这样基本能把大部分医疗风险覆盖掉。

如果是给家庭做保险配置方案,我会建议优先给经济支柱配齐重疾险和医疗险,然后再考虑孩子和老人的。老人因为年龄和健康问题,重疾险保费高杠杆低,可以考虑防癌险和惠民保。

回到深圳医保这件事上,我想说的是:在深圳打拼,医保是你最低成本的保障,一定要好好利用。但别把它当成唯一的救命稻草。

我写这篇文章不是为了贩卖焦虑,而是因为老刘那件事真让我想明白了。你永远不知道明天和意外哪个先来,但至少可以让自己手里多几张牌。

如果你对深圳医保还有疑问,直接打12333,客服小姐姐态度特别好,比很多商业保险的客服都专业。