95后女孩确诊白血病,保险理赔100多万元:一份保单如何成为“生命防线”?

最近,一则“95后女孩确诊白血病,保险理赔100多万元”的新闻,在社交媒体上引发了广泛讨论。在为这位年轻女孩揪心的同时,很多人也开始重新审视保险的意义。这不仅仅是一个冰冷的数字,更是一个关于未雨绸缪、关于在绝境中获得希望的真实故事。今天,我们就来聊聊这个案例背后的保险逻辑,以及我们能从中获得哪些宝贵的启示。

一、案例回顾:当疾病突袭,保单如何“启动”?

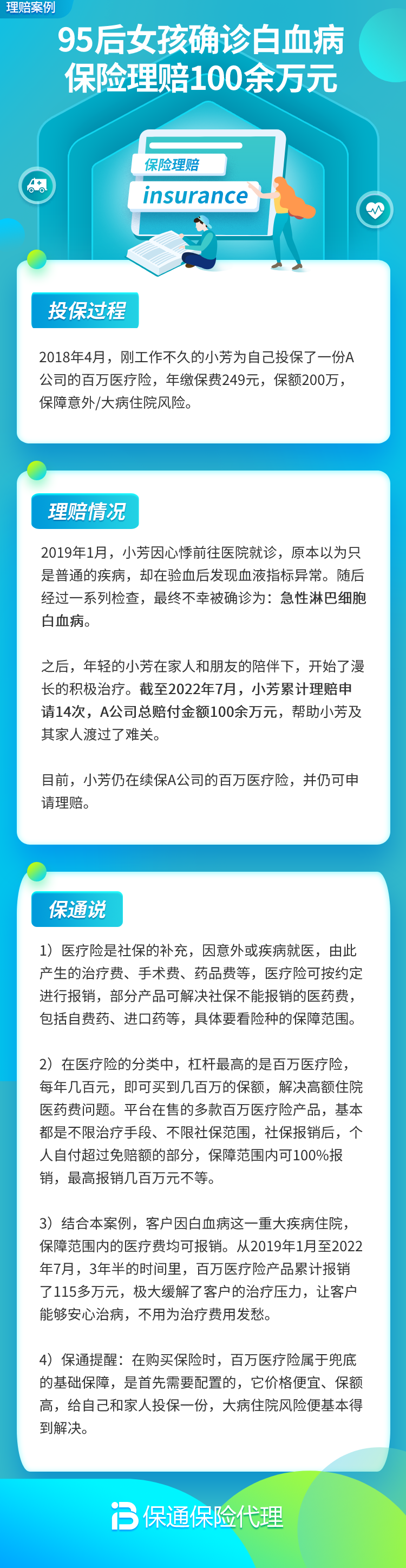

故事的主人公小雅(化名)是一位普通的都市白领。和许多年轻人一样,她在工作后不久,在一位靠谱的保险规划师建议下,为自己配置了“重疾险+百万医疗险”的组合方案。当时她的想法很简单:“花钱买个安心,最好一辈子都用不上。”

然而,天有不测风云。在一次常规体检中,小雅被查出血液指标异常,经过进一步检查,最终确诊为急性白血病。这个消息对她和她的家庭来说,无疑是晴天霹雳。在巨大的心理压力下,她不仅要面对痛苦的治疗,还要担忧天文数字般的医疗费用。

万幸的是,她想起了自己那份“最好用不上”的保单。在家人和保险服务人员的协助下,她迅速启动了理赔流程。由于她的重疾险保额较高,且白血病属于保险条款中明确规定的重大疾病,保险公司在收到完整的诊断证明和理赔资料后,很快做出了赔付决定,一次性给付了重疾保险金100万元。同时,她的百万医疗险也开始报销住院和治疗期间的高额自费医疗费用。

关键点解析:这个案例中,重疾险和医疗险扮演了不同的、但都至关重要的角色。重疾险是“给付型”,确诊合同约定的疾病后直接赔一笔钱,这笔钱可以自由用于治疗、康复、弥补收入损失或家庭生活开支。而百万医疗险是“报销型”,主要解决住院医疗费用的报销问题,覆盖社保目录外的自费药、进口药等。两者搭配,构成了应对大病风险的坚实财务屏障。

二、理赔启示录:顺利获赔,需要做好这几点

小雅的理赔过程相对顺利,但这并非偶然。从她的经历中,我们可以总结出几个让理赔更顺畅的关键点,这对每一位投保人都至关重要。

1. 健康告知是“基石”,务必如实。 小雅在投保时,根据保险规划师的询问,对自己的健康状况进行了如实告知。这是理赔成功的首要前提。任何试图隐瞒病史的行为,都可能为未来的理赔埋下巨大隐患,甚至导致合同被解除、拒赔。记住,诚信是保险合同的根本。

2. 了解保障内容是“钥匙”。 小雅清楚自己的保单保什么(比如白血病属于重疾)、怎么赔(确诊即赔)。很多人在生病时慌乱,甚至忘了自己买过什么保险、能赔什么。建议大家定期整理自己的保单,了解保障责任、免责条款和理赔条件。

3. 理赔资料是“证据链”,务必齐全。 理赔时需要提供权威医疗机构出具的诊断证明书、病理报告、住院病历等。小雅在服务人员的指导下,一次性备齐了所有材料,大大缩短了审核时间。与主治医生和保险公司理赔部门保持良好沟通,明确需要哪些材料,非常重要。

4. 专业服务人员是“向导”。 一个负责任的保险规划师或经纪人,不仅在投保时提供合适的方案,在理赔时更能提供专业的指导和协助,帮助客户与保险公司高效沟通,避免因流程不熟而走弯路。

三、给年轻人的保险规划建议:风险不挑年龄

小雅的案例打破了“重大疾病是老年病”的刻板印象。现代社会的压力、环境等因素,使得重疾呈现年轻化趋势。对于90后、95后乃至00后的年轻人来说,保险规划同样紧迫且必要。

建议配置“黄金三角”基础保障:

- 百万医疗险: 作为“打底”保障,应对高额住院医疗费,保费低、杠杆高,是人人必备的“救命险”。

- 重疾险: 弥补患病期间的收入中断损失,支付康复费用和家庭开支。越年轻、身体越健康时购买,保费越便宜,也越容易通过核保。保额建议至少覆盖3-5年的年收入。

- 意外险: 保障因意外导致的身故、伤残和医疗费用,价格低廉,是性价比极高的基础保障。

在预算有限的情况下,可以按照“医疗险 → 意外险 → 重疾险”的顺序逐步配置。记住,保险是“保”而不是“投”,首要目的是转移无法承受的重大财务风险,而非追求投资回报。

总结

95后女孩小雅的故事,是一个不幸中的万幸案例。它用100多万元的理赔款,向我们生动诠释了保险的核心价值:它不是在改变你的生活,而是在生活突然被改变时,尽全力防止它被摧毁。 保险不能阻止疾病的发生,但它可以在关键时刻,为我们提供最急需的经济支持,让我们有尊严、有选择地去面对治疗,而不必在金钱和生命之间做残酷的抉择。

风险从不预约。保险规划的本质,是一种对自己和家庭未来负责任的理性安排。希望小雅的故事能带给大家更多思考,而不是焦虑。从现在开始,审视自己的风险缺口,用科学的保障为自己和家人筑起一道坚固的财务“防火墙”。毕竟,我们无法预测明天,但可以为不确定的明天,做好确定的准备。