从“保险是骗人的”到给自己和爸妈买上保险

上个月,我妈在家庭群里转发了一条水滴筹链接,是我们老家一个远房表叔,才五十出头,查出了肝癌。消息下面,我妈跟着发了一条语音,语气里全是后怕:“现在这病说来就来,你爸体检血脂也高,你们年轻人熬夜也多,真不敢想。”这句话像根刺,扎了我一下。我翻了翻自己的银行卡余额,又看了看每月雷打不动的房租和花呗,第一次认真思考:万一呢?万一家里任何一个人倒下,我这点存款,够撑几天?

以前总觉得保险是骗人的,条款复杂,销售烦人。但那一刻我明白了,我不是不需要保险,我是怕买错。于是,我这个保险小白,硬着头皮开始了研究。过程堪比高考复习,扒条款、看测评、对比价格,踩过坑,也终于搞懂了一些门道。今天就把我这一个月的学习笔记分享出来,不是什么专家指南,就是一个普通打工人的真实选购心路。

买重疾险,别在“病种数量”上纠结了

我最开始也犯了这个错,打开产品页面第一眼就去数它保100种还是120种病,觉得越多越安心。后来查了很多资料才知道,这有点像手机厂商宣传“1亿像素”,听起来唬人,但核心功能大家都差不多。

因为银保监会早就统一规定了最高发的28种重疾,比如癌症、心梗、脑中风这些,它们的理赔率加起来超过了95%。也就是说,市面上任何一款重疾险,这最核心的28种保障都是一样的。保险公司再多加几十种,更多是锦上添花,对咱们普通人来说,意义没那么大。所以,别再被“保障病种多达150种”这种宣传牵着鼻子走了。

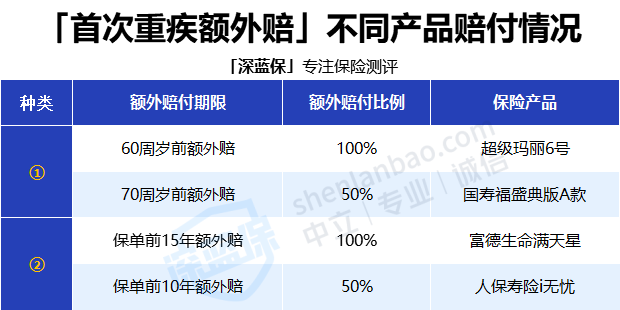

那我们应该关注什么?我总结下来,最关键的是看它有没有“重疾额外赔”。这直接决定了你能拿到多少钱。

普通的重疾险,你买50万保额,确诊重疾就赔你50万。但如果有“重疾额外赔”,在约定的年龄前出险,能多赔一笔。比如60岁前确诊,额外赔80%或100%,那50万保额可能直接赔到90万甚至100万。这笔多出来的钱,对于治疗和康复,可能就是雪中送炭和锦上添花的区别。

看这张图就明白了,额外赔主要有两种形式:一种是约定在某个年龄前(比如60岁、70岁),另一种是约定在保单前多少年。对我们年轻人来说,当然是保障期限越长越好,毕竟60岁前正是家庭责任最重、收入最高的阶段。赔付比例也是越高越好,100%额外赔肯定比80%更给力。

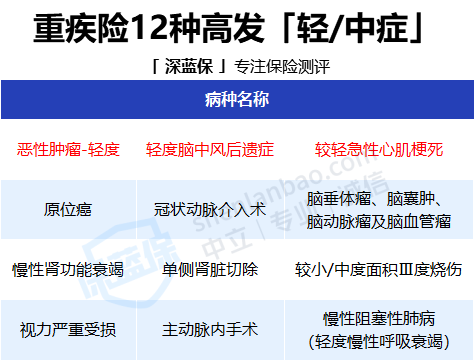

轻症和中症,才是理赔的“高频区”

很多人以为重疾险非要“病得很重”才能赔,我以前也这么想。其实不然,现在的产品基本都包含了轻症和中症责任。这简直是伟大的进步!

比如“轻度脑中风后遗症”,可能留下一些后遗症但没达到重瘫的程度;或者“原位癌”,属于极早期的癌症。这些情况,达不到重疾的理赔标准,但治疗也要花钱,还可能影响工作。有了轻症/中症保障,就能按比例(比如轻症赔30%,中症赔60%)先拿到一笔钱,非常实用。

判断这项保障好不好,主要看两点:

一是看它有没有覆盖高发轻症。银保监会只强制规定了3种,但业内公认的高发轻症有12种左右。

买的时候最好核对一下,比如“慢性肾功能衰竭”是否在列。我研究时就发现,有少数产品会缺失个别高发轻症,这就意味着你要等到病情恶化到重疾阶段才能赔,门槛高了不少。

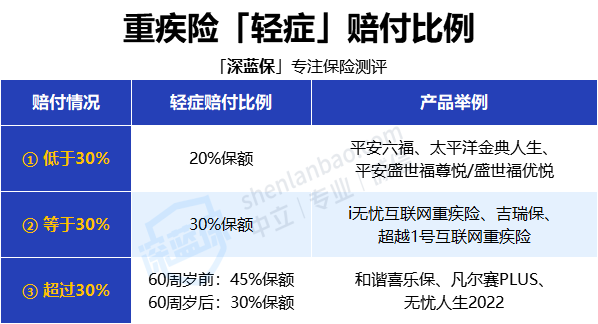

二是看赔付比例。对于那3种强制规定的轻症,最高不能超过保额的30%。但其他轻症,有的产品能给到更高。比如有些产品首次轻症能赔30%,第二次、第三次能赔到40%、50%,这就比较有优势。当然,比例越高越好。

癌症和心脑血管,为什么建议加上“二次赔”?

这是我研究后,强烈建议预算允许的话要考虑附加的两个责任。

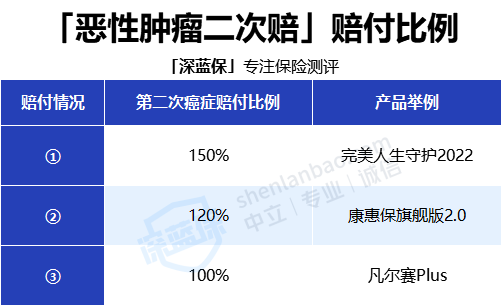

先说癌症多次赔。看各家保险公司的理赔报告就知道,癌症(恶性肿瘤)的理赔率常年霸榜第一,能占到所有重疾理赔的六七成。更麻烦的是,癌症容易复发、转移。医生说有个“五年生存率”的概念,如果五年内没复发,才算临床治愈。所以,癌症二次保障非常实用。

选这项责任,重点看两个词:间隔期和赔付比例。

间隔期就是第一次得癌症和第二次理赔之间要隔多久。当然是越短越好。主流是3年,但有些优秀的产品,如果第一次得的不是癌症,间隔期只要180天;或者针对癌症的持续、新发、复发、转移,间隔期能缩短到1年。

赔付比例嘛,基础是100%保额,好的能到120%、150%。同样是50万保额,第二次赔50万还是75万,差别不小。

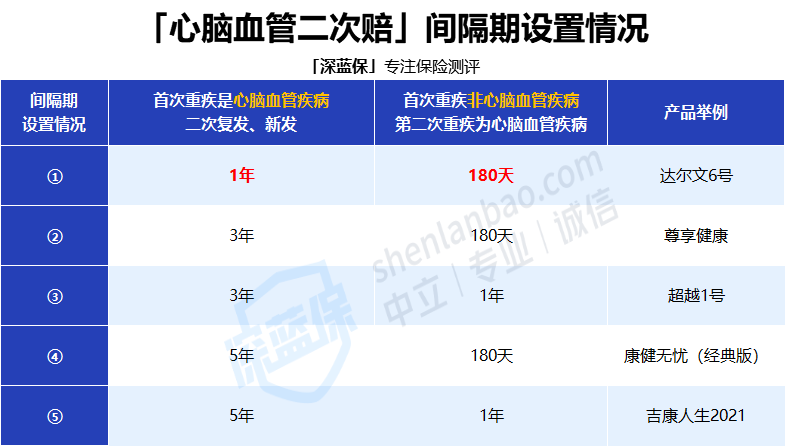

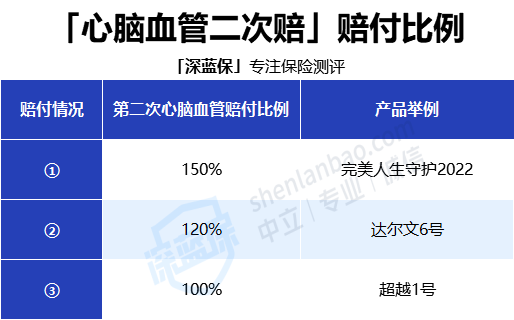

再说心脑血管多次赔。这个对男性,或者有家族史、生活习惯不太好(比如我爸那种爱抽烟还血脂高的)的人来说,值得关注。心梗、脑中风这些病,也有复发的风险。

挑选逻辑和癌症多次赔类似,也是间隔期越短越好,赔付比例越高越好。好的产品,间隔期能做到1年或180天,赔付比例能达到120%。

身故责任,可能是最贵的“坑”

这是我踩的第一个坑。刚开始看产品,觉得“保生又保死”多好啊,得了病能赔,人不在了也能给家人留笔钱,必须选上!

后来一算账才发现,问题大了。首先,重疾和身故,通常只赔一样。如果先赔了重疾,合同就结束了,身故保障也没了。相当于我多花了一份钱,但保障并没有翻倍。

其次,加上身故责任,保费会贵很多,可能直接贵出30%-50%。对我这种预算有限的年轻人来说,压力山大。

那万一真的人没了,没达到重疾标准怎么办?有个更聪明的办法:“消费型重疾险 + 定期寿险”组合。

像我给自己配,就选了一个不带身故的重疾险,然后单独买了一份保到60岁的定期寿险,保额100万。这样,60岁前万一得了重疾,重疾险赔;万一不幸身故(不管是因为疾病还是意外),定期寿险也能赔100万给家人。两份保障独立,可以叠加,但总保费比直接买一份带身故的重疾险还便宜。当然,这个组合的缺点是60岁后寿险保障就没了,但那时孩子也大了,房贷也还完了,家庭责任没那么重了。

所以,身故责任要不要,真的得想清楚,别被“啥都保”的噱头迷惑了。

我是怎么从20款产品里做筛选的?

理论懂了,还得实战。我把自己当小白鼠,设定了一套筛选标准,然后把市面上热门的20款产品拉了个大表格,一项项对比。过程很枯燥,但做完心里特别有底。

我的核心思路是:先看基础保障硬不硬(重疾额外赔、高发轻中症),再看附加责任香不香(癌症、心脑血管二次赔),最后看价格和灵活性(身故是否可选)。

比如第一轮,比“重疾额外赔”。

表现好的产品,能在60岁前额外赔80%甚至100%,这在我心里是巨大的加分项。

如意久久守护(2025):在70周岁前首次确诊重疾,除基础重疾保险金外,可额外赔付100%保额。

阿基米德:如果附加了它的“疾病关爱金”责任,60周岁前的保单周年日前,首次确诊重疾,可额外赔付100%基本保额,与基础重疾保额叠加后,最高可达到200%保额。

青云卫5号:它的这项保障和阿基米德类似,比较适合注重长期高额保障的朋友选择。

大黄蜂13号(旗舰版):如果选择它保70岁/保终身的版本,附加了疾病关爱金责任,就可以享受这项保障,同时,它的首次重疾额外赔还可以和其他责任叠加赔付。

妈咪保贝爱常在:作为一款少儿重疾险,这款产品的首次重疾额外赔付保障设计较为全面,通过疾病关爱金和附加关爱金两大责任叠加,最高可实现500%基本保额的赔付,保障充足。

第二轮,比轻症/中症保障的全面性。

大部分产品都合格,但我会特别留意那12种高发轻症有没有缺失。

第三、四轮,就是看癌症和心脑血管的二次保障了。这是我重点给我爸考量的部分。

间隔期短、赔付比例高的产品,在这里会脱颖而出。

第五轮,看身故责任是否强制捆绑。我倾向于选择可以自由勾选的,这样我能自主控制预算。

把所有维度综合起来,就得到了一个我自己的“排行榜”。

这张总表对我这种选择困难症来说,简直是救星。如果时间紧,看这一张基本就有数了。

最后,结合我自己的预算(刚工作,不多)和家庭情况(父母年纪大,要重点防癌和心脑血管病),我锁定了三款产品。一款给我自己,主打性价比和高保额;一款给我妈,侧重女性特定疾病和癌症保障;一款给我爸,核心是心脑血管二次赔和癌症保障。

①达尔文11号(11.5分)

这款重疾险由复星联合健康承保,保终身的性价比超高。

它的基础保障全面,覆盖了12种高发轻症,重疾赔完后,轻中症接着赔,无分组和间隔期,大大降低了理赔门槛。

它的价格也很便宜,像30岁买50万保额,保终身的话,30年交,一年保费不到6000,同类产品中的价格地板价。②守卫者7号(11.5分)

这是一款重疾多次赔产品,重疾可不分组赔6次,且无三同条款。

它还可以附加癌症津贴、特定心脑血管疾病二次赔,符合条件都可以和重疾多次赔叠加赔付,如果有这些疾病担忧的可以考虑。

一些掏心窝子的建议和踩过的坑

1. 先保额,后期限。 在预算有限的情况下,宁可买50万保额保到70岁,也别买20万保额保终身。关键时刻,钱多才是硬道理。保障期限以后有钱了可以再加。

2. 健康告知如实填,别隐瞒。 这是我咨询专业人士时被反复叮嘱的。体检报告上的结节、息肉,医保卡的记录,都要如实告知。不然将来理赔时可能被拒,那才是真的白买了。如果自己拿不准,一定找靠谱的人问清楚。

3. 别盲目追新,但也别买快停售的“旧产品”。 保险产品更新快,但核心保障框架变化没那么大。看到“限量秒杀”“最后三天”这种营销,冷静点。但反过来,也别因为纠结,错过当前阶段性价比高的产品。

4. 给父母买,重点关注健康告知和价格。 父母年纪大,身体多少有点小毛病,能找到能通过健康告知的产品是第一关。其次,保费会贵很多,要算好这笔支出是否在承受范围内。他们的重点可以放在防癌险和百万医疗险上,搭配起来可能更实用。

这张测评标准表,是我研究时找到的宝藏,它把复杂的条款变成了清晰的打分项。即使你是小白,对着它也能看出个大概。

当然,不是说产品优秀就一定适合你,要根据个人需求和身体情况来选择重疾险:

折腾了一个月,终于把一家人的保障初步落实了。签完合同那一刻,没有想象中的“被割韭菜”的感觉,反而是一种安心。我知道,这份安心不是来自保险公司,而是来自我为了家人,认真去做功课、去对比、去理解的这个过程。

保险不会改变生活,但它能防止生活被改变。对于我们这些在外打拼的年轻人,对自己负责,就是对家人最大的负责。希望我的这些摸索,能给你一点参考。这条路,我也刚上路,我们一起学习。