上个月我一个老同学住院,账单一看傻眼了——三甲医院住了半个月,自费项目就花了两万多。他医保交了十几年,结果连怎么报销都搞不清楚。说真的,这种情况我见得太多了。卖保险8年,最怕听到的一句话就是:“我有医保,够了。”今天咱们就用大白话,把北京医保这点事儿掰扯明白。

这篇文章适合这些人看:

• 刚工作没几年的年轻人,还不知道医保怎么用

• 自由职业者、全职妈妈,纠结该不该自己交医保

• 家里有老人的,想知道医保能报多少

• 想买商业保险,却搞不清跟医保怎么搭配

别着急,咱们一条条来。

一、为啥说医保是国家的良心福利?

干保险这么多年,我敢说一句:没有任何一个商业保险公司敢像医保这样玩。为啥?三条硬杠杠:

1. 带病投保,想上就上

你问问身边卖重疾险的朋友,甲状腺结节、乳腺结节、高血压三级……十个有八个得除外责任。医保倒好,管你是什么病,今天交钱明天就能用。我有个客户刚查出来胃癌,第二天就补缴了居民医保,做了手术花了15万,医保报了9万多。这在商业保险里想都别想。

2. 保证续保,管你到死

现在市面上最长的医疗险也就保证续保20年。但20年之后呢?你65岁、70岁的时候,哪个商业公司敢接盘?医保不挑人,只要你愿意交,它就永远让你保。北京男性缴满25年、女性20年,退休后还能一直享受。

由于是第一次住院,他向身边的人打探了一圈当地医保报销政策,却没有一个人能说明白。

最后大家都告诉他:“报多少出院你就知道了”,这件事让他哭笑不得。

3. 长期有效,老了以后最踏实

我姨去年退休,医保交了22年,现在住院报销比例比在职职工还高5%。你算算,从退休到平均寿命,至少还能用20年。20年的住院报销,商业保险得花多少钱?医保只要年轻时交点钱,后面全是白嫖。

二、北京医保分两种,交钱差别大了去了

好多朋友问:“我在农村交的新农合算不算医保?”算,但北京2018年就把新农合跟城镇居民医保合并了,现在统称“城乡居民医保”。所以北京现在只有两种:城镇职工医保(上班族)和城乡居民医保(没上班的)。

简单来说,一般上班族交的是职工医保,而老人、小孩等没有工作的居民,交的是居民医保。

我拿两个朋友举例:

A先生,某公司销售主管,月薪1万,单位给交职工医保。

B太太,全职妈妈,自己交居民医保。

职工医保交多少?

按北京社保局的规定,缴费基数在5080元到25401元之间。A先生月薪1万,每月缴费:

单位交10% = 1000元

个人交2% + 3元 = 203元

一年合计14436元,其中一部分会划入个人账户。

单位每月划入:10000 x 0.8% = 80 元

个人每月划入:10000 x 2% = 200 元

合计划入:280 元

居民医保交多少?

按年收,便宜得吓人:

老人、学生儿童:180元/年

劳动年龄内居民:300元/年

一年300块钱,还不够一顿火锅钱。

但注意,居民医保需要自己选3家医院和1家社区卫生服务中心作为定点医院,看病报销只能在这些地方。职工医保不用选,全市定点医院都能通。

三、职工医保到底能报多少?

这才是大家最关心的。咱们先说A先生的职工医保。

门诊报销

举个例子,A感冒发烧去社区医院看门诊,花了500块。先扣掉1800元的免赔额,也就是哪怕今年第一次看病,也得自己先掏1800元,剩下的才能报。所以门诊小事基本是自费,除非你一年看病花超过1800块。

举个例子,A 先生今年一共看了 4 次门诊,每次花费 600 元,合计 2400 元。

那么,在扣除 1800 元的免赔额后,剩下的 600 元才可以报销。

住院报销

住院的话,免赔额是每次都要算的。比如A在三甲医院做了个手术,花了8万,扣除自费项目后,报销计算是这样的:

1300-3 万部分:(30000 – 1300) x 85% = 24395 元

3-4 万部分:(40000 – 30000) x 90% = 9000 元

4-8 万部分:(80000 – 40000) x 95% = 38000 元

最后能报71395元,占总费用的89%。你说牛不牛?

但注意,职工医保的报销比例是分段的:

• 1万以下:报85%(一级医院能到90%)

• 1万到4万:报90%

• 4万以上:报95%

封顶线是每年50万。

四、居民医保能报多少?

B太太没有固定工作,自己交居民医保,福利肯定比职工差一截,但也不是不能用。

门诊报销

居民医保有“基层首诊制”,你得先去社区医院看,如果社区治不了,开转诊单才能去大医院。直接去大医院,报销比例会低甚至不报。

简单来说,如果 B 太太生病了,要先去社区医院看门诊。当医生认为有需要时,再转诊到上级医院。

而对于急诊,或者学生儿童,则没有这项要求。

比如去二级医院看门诊,扣完100元免赔额后,最多报50%。同样的情况,职工医保能报70%。

住院报销

居民医保住院报销比例低一些,但也不是不能用。比如在三甲医院住院,费用在1万以内报60%,1万到4万报65%,4万以上报70%。封顶线是每年30万。

考虑到职工医保的保费是居民医保的几倍,所以福利有差别也是可以理解的。

对于大部分人来说,居民医保的保障也是够用的。

简单说:职工医保像“中配车”,居民医保像“低配车”。都能上路,但配置不一样。

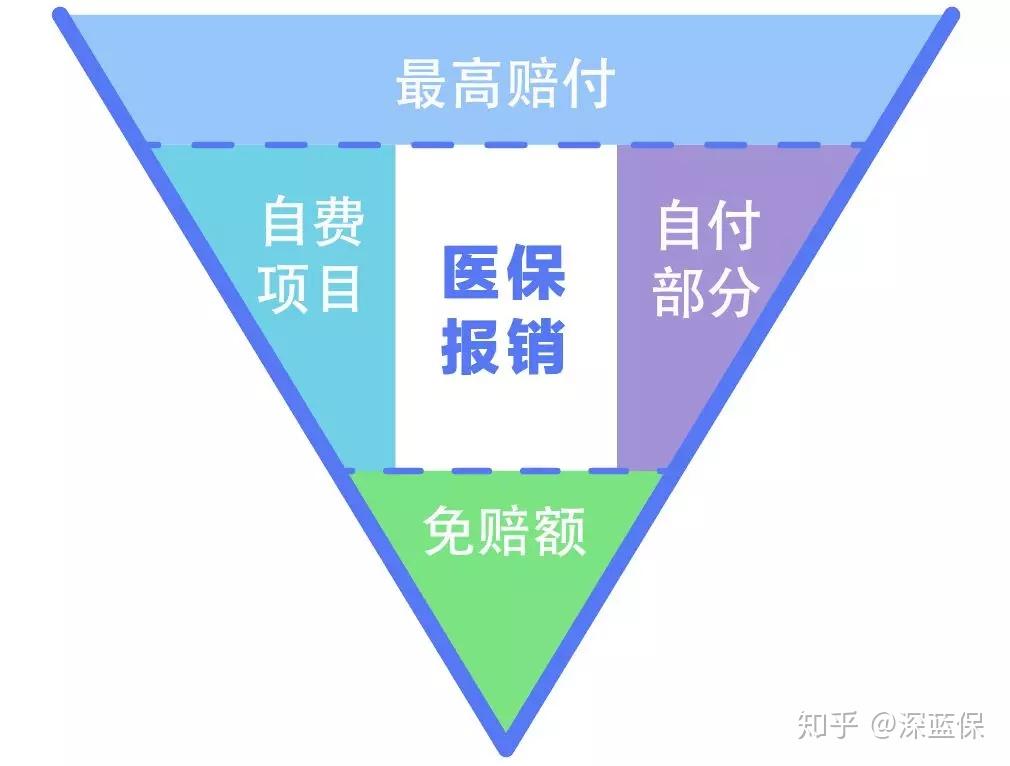

五、医保的“坑”在哪里?

说了这么多好话,我得说点实话。医保绝对不是万能的。

1. 四大限制

• 起付线:门诊1800元,住院每次1000元

• 封顶线:职工50万,居民30万

• 报销比例:不是100%

• 自费项目:进口药、靶向药、特效药基本不报

三大目录限制:医保有“药品、诊疗、服务设施”三大目录,医疗费用在目录内才能报销,而很多特效药、高新技术检查、VIP 病房等是无法报销的;

免赔额、最高赔付:费用超过一定金额才能报销,而且有最大报销限额。

例如北京职工医保,住院最多报销 30 万,门诊 2 万;有报销比例:扣除免赔额后,剩余金额也不是 100% 报销。例如北京居民医保,门诊只能报销 50% 左右;

异地就医不方便:北京医保一般要求在“定点医院”使用,想去其他医院就要开转诊证明。

如果想去其他省市看病,手续会更加麻烦,一般报销比例也会降低。

2. 隐形开销更大

去年我一个客户查出白血病,在北大人民医院附近租房子,一个月房租6500。化疗期间营养费、护工费、来回交通费,一个月轻飘飘花掉两万。这些医保一分钱不报。

我曾经看过一个报道,儿子不幸罹患白血病,父母被迫辞去待遇优厚的工作,全家一起陪孩子治病。

由于工作时间不固定,为了维持生计,爸爸只能在建筑工地上当临时工,妈妈全职照顾孩子,根本没有办法工作……

所以我一直说:医保+商业保险,才是最佳组合。尤其重疾险,确诊就赔钱,治病养家两不误。

这笔钱可以自由使用,无需拿医院发票去报销。

既可以用来支付医药费,也可以用来付房租和生活费,维持家庭的正常运转。

另外,百万医疗险一定要配上。每年几百块,住院自费部分基本都能报,进口药、靶向药、ICU都能覆盖。我有个客户得了肺癌,用医保报了不到20万,百万医疗险又报了40多万,自己几乎没掏钱。

六、给不同人群的建议

• 年轻人刚工作:社保必须交,这是底线。同时配置百万医疗险+意外险,一年一千块搞定。

• 自由职业者:居民医保先交上,再考虑商业养老险。

这是全国保险公众宣传日的口号。据统计,在我国 7000 万贫困人口中,因病致贫的占比排在首位。

我接触过太多自由职业者,一直拖着不交社保,结果生病了才后悔。居民医保一年才300块,就当少抽几包烟。

• 退休老人:医保已经缴满年限的,退休后直接享受。如果还没缴满,最好一次性补缴。老人掉进医院才是最费钱的。

• 创业者:职工医保必须给员工交,否则一告一个准。自己也得配齐商业保险,毕竟创业风险高。

七、写在最后

从2018年到2026年,北京医保的门诊报销额度涨了三次,住院封顶线从30万涨到50万。但说实话,这依然不够。你看看那些罕见病特效药,一支几十万,医保根本报不了。

但不管怎么说,医保是底线,是保底尊严。每个月交那点钱,换来的是一辈子的安全感。别跟我杠“我有钱我不需要”,真等生病的时候,没人会嫌钱多。

《投保指南》 : 保险又贵又坑,小白的你,想买却无从下手?

这份原价169元的指南,手把手教你买对高性价比保险,避开保险的坑~《全国社保实用攻略》:全网最全的社保资料包!你养老金能有多少?医保怎样报销?

你关心的社保问题,这里都能帮你解决!

最后提醒一句:养老保险推荐和养老年金也要趁早规划。退休金光靠社保远远不够,自己配一份商业养老年金,老了以后每月多领几千块,生活质量完全不一样。

有什么问题直接问我,别客气。毕竟,该踩的坑我已经替你们踩完了。