上个月我妈突然问我:“你给全家买的保险,那个光大永明到底靠不靠谱?听说它家股东有光大银行,是真的吗?”我愣了下,才发现自己虽然给全家做了保险规划,却从来没跟她解释过保险公司本身到底怎么判断。正好借这个机会,把光大永明这家公司掰扯清楚,也顺便聊聊一个普通妈妈是怎么给全家做保险配置方案的。

光大永明到底是谁家的孩子?

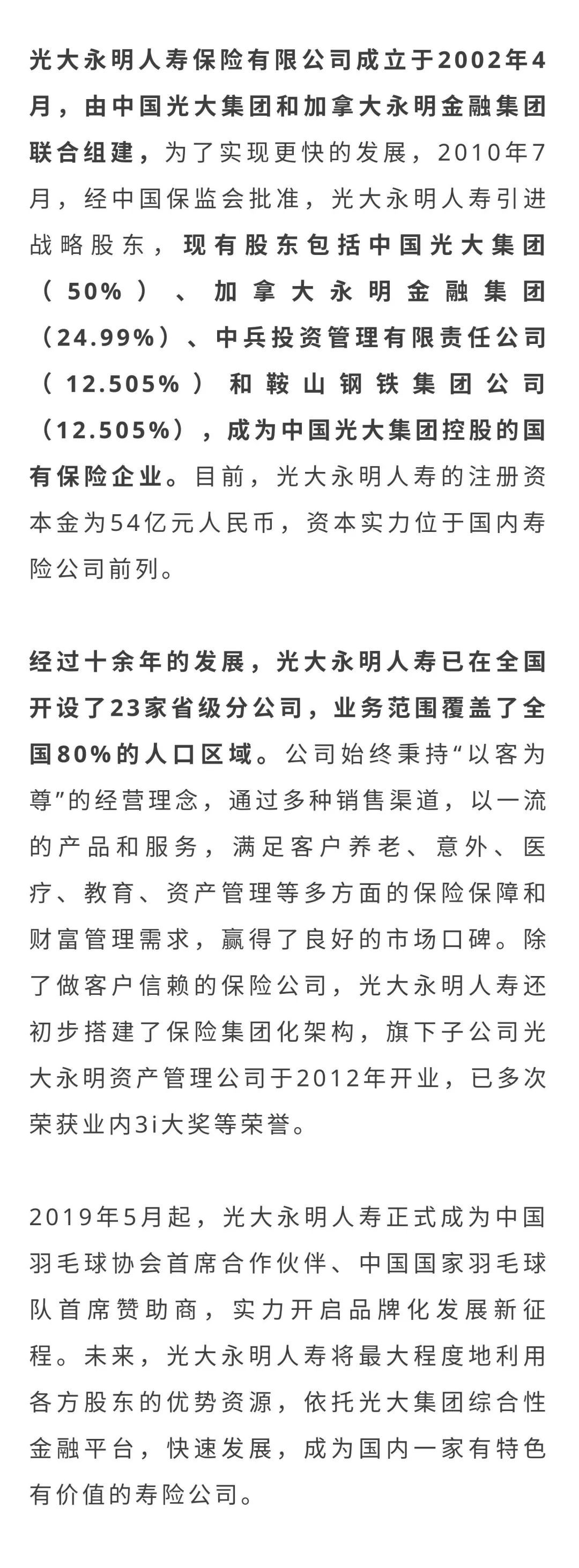

先说结论:这家公司背景挺硬。光大永明人寿是光大集团和加拿大永明金融共同成立的合资公司,两家股东都是世界500强级别。光大集团是咱们国内的老牌央企,旗下有银行、证券、保险全牌照;加拿大永明金融是1865年成立的百年老店,在全球都有业务。

股东构成这块,我直接看它家官网的股权结构图:

说白了,这公司背后是“国家队+国际百年险企”的组合,根正苗红。很多人买保险最担心保险公司倒闭,但光大永明这种股东背景,安全系数非常高。

偿付能力——保险公司抗风险的核心指标

偿付能力说白了就是保险公司有没有钱赔给你。监管要求核心偿付能力充足率不低于50%,综合不低于100%。

光大永明最近一期的数据:

2020年第三季度:

综合偿付能力充足率241.92%%

核心偿付能力充足率178.41%

我查了下,它家近几年一直稳定在200%以上,远超监管红线。这就好比一个人月薪1万,但银行里存着5万应急金,抗风险能力很强。而且监管每个季度都会检查,一旦不达标会限制业务开展,所以偿付能力数据是动态更新的,买保险前记得查最新数据。

不过也要提醒大家,偿付能力不是越高越好。太高说明公司太保守,投资收益率可能偏低;太低又说明冒险。180%-250%是相对健康的区间,光大永明正好在这个范围里。

业务规模——不是越大越好,但太小也不行

很多人以为买保险就要买“大品牌”,其实规模只是参考之一。光大永明2019年保费收入超过200亿,在合资公司里属于第一梯队。

业务规模数据:

年报显示,2019年,光大永明人寿实现保险业务收入117.38亿元,同比增长13.47%;净利润8304.1万元,同比增长176.13%。最新财务数据显示,2020年一季度,公司期交新单规模保费同比增长39%;续期保费同比增长9%,新业务价值同比增长6%,三项核心指标均创历史新高。

但我觉得,对于普通家庭来说,规模这事不用太纠结。只要公司偿付能力达标、股东背景扎实、业务正常经营,就没问题。有些小公司反而产品性价比更高,因为没那么多品牌溢价。

我给自己家做保险攻略的时候,更看重的是:理赔快不快、服务网点多不多、条款对消费者友好不友好。光大永明在全国有20多个分支机构,一二线城市基本覆盖了。

分支机构查询:https://www.sunlife-everbright.com/sleb/about/fzjg/index.html

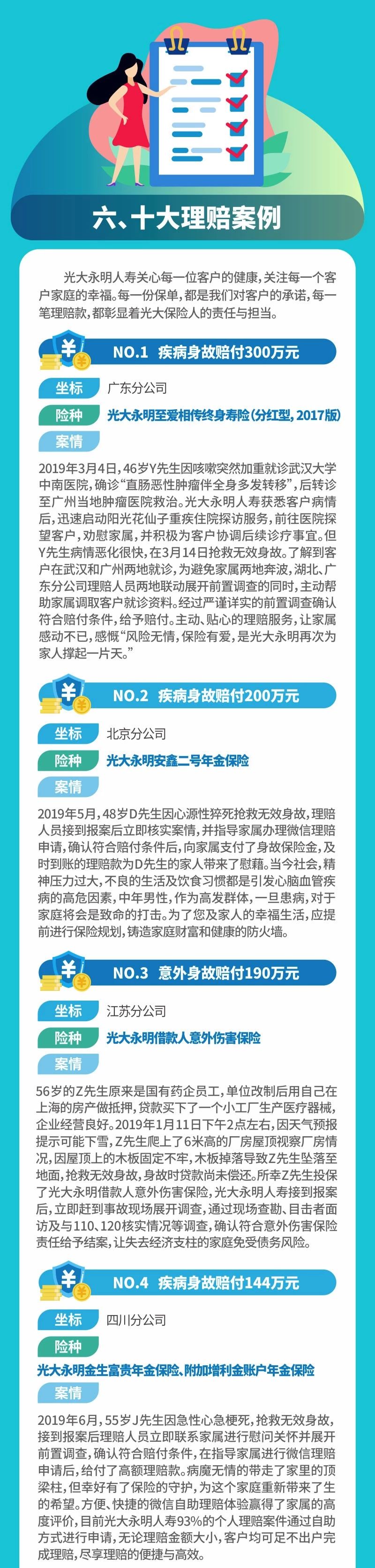

而且它家支持线上理赔,小额案件3天到账,大额案件15天处理完。2019年理赔年报里披露了这些数据:

从年报看,它家理赔获赔率超过99%,也就是说100个理赔案子只有不到1个被拒赔。拒赔的主要原因是投保时没如实告知健康情况——这恰恰说明,买保险时健康告知比选公司重要得多。

保险怎么买?别光看公司,更要看条款

我见过不少朋友,一上来就问“哪个保险公司最靠谱”,然后非大公司不买。其实保险配置的核心是:你的需求是什么,然后找对应保障好的产品。

比如给孩子买重疾险,光大永明有一款儿童特定疾病额外赔付的产品,白血病能赔双倍保额。但如果你关注心血管疾病保障,可能其他公司的产品更合适。

所以我的建议是:先理清家庭风险缺口,再根据预算选产品。如果你不知道怎么搭保险配置方案,可以从医疗险+重疾险+意外险+定期寿险这个基础组合开始,覆盖大病、意外、身故三大风险。

光大永明在医疗险和重疾险领域都有不错的产品,尤其是它们家的百万医疗险,续保条件相对宽松。不过具体到个人,还是要看年龄、健康状况和预算。

别被“小公司”忽悠,但也别盲目迷信大牌

保险行业有“老七家”说法,比如平安、国寿、太保这些,规模确实大。但像光大永明这种合资公司,股东背景并不弱,产品设计反而更灵活。

我给自己家买保险的时候,选了一家规模不算最大的公司,因为它的重疾险对甲状腺癌保障更友好——很多大公司对甲状腺癌只赔轻症,这家赔重症。所以保险怎么买,关键看条款细节,而不是公司名气。

那光大永明适合哪些人?我总结了几类:

- 看重股东背景、求稳的保守型买家

- 生活在有分支机构的城市,喜欢线下服务的人

- 想给儿童买重疾险,看中特定疾病额外赔的家长

- 需要大额定期寿险,追求性价比的家庭经济支柱

最后说个真实案例:我同事去年买了光大永明的一款重疾险,今年体检查出甲状腺结节,虽然没达到理赔标准,但保险公司主动提醒她可以免费做一次甲状腺超声检查。这种增值服务,其实比单纯比价格更值得关注。

总结一下判断保险公司的5个硬指标

下次再有人问“XX保险公司靠不靠谱”,你直接甩这5个维度给他:

- 股东背景:央企、上市公司、百年险企优先

- 偿付能力:核心偿付能力充足率>150%,综合>200%

- 理赔数据:获赔率>98%,理赔时效<15天

- 业务规模:保费收入百亿以上,全国有网点

- 监管评级:A类以上(可在银保监会官网查)

光大永明在这5项上表现都不错,但具体到你的保险规划,还是要结合产品条款和自身情况。记住一句话:没有最好的保险公司,只有最合适的保险配置方案。