先说答案:保险规划的核心不是买产品,而是管好续保和理赔。我给自己和老公孩子配了四五年,踩过续保断档的坑,也见过方案失效的麻烦。直到最近发现i云保app更新到6.9.0版本,几个改动刚好戳中痛点。别急着下单,先看看工具好不好用。

续保这个坑,我替你们填了

以前续保管理那页,日期组件默认显示当天,逼得你手动翻日历。新版直接不默认了,挪到更多筛选里——什么意思?就是让你自己选想看的时间段,不用天天对着今天。

续保管理主页:左上角不再有默认日期组件,日期组件移动至更多筛选

日期筛选功能说明:

①短险日期筛选:按保单截止日期进行筛选

②长险日期筛选:按保单应交日进行筛选

③团险日期筛选:按保单截止日期进行筛选

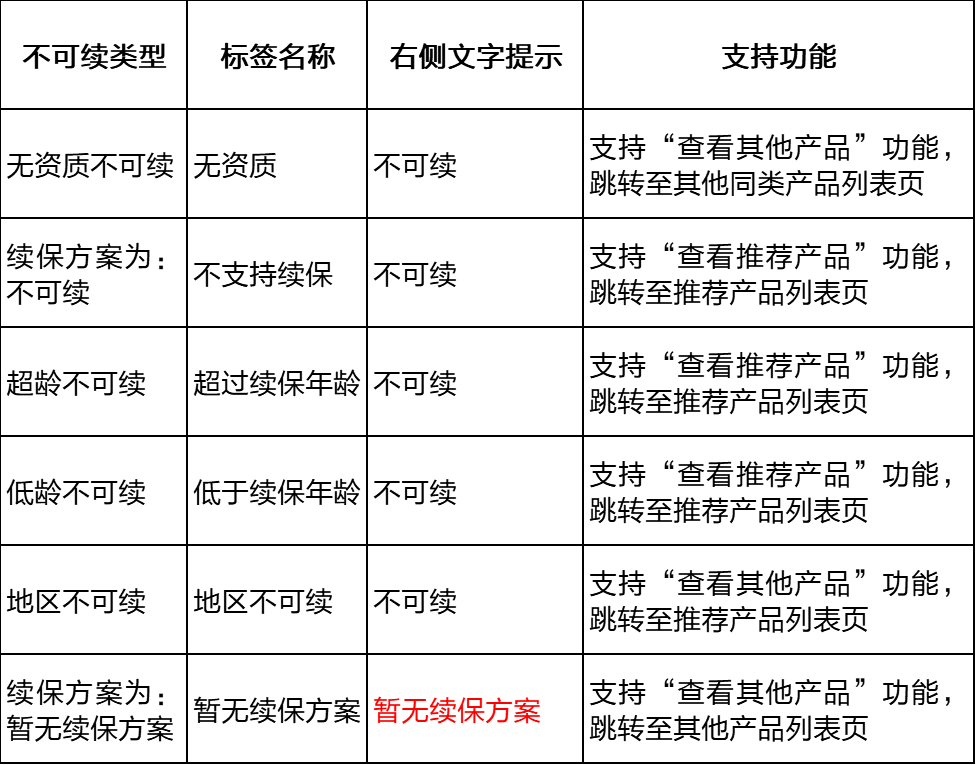

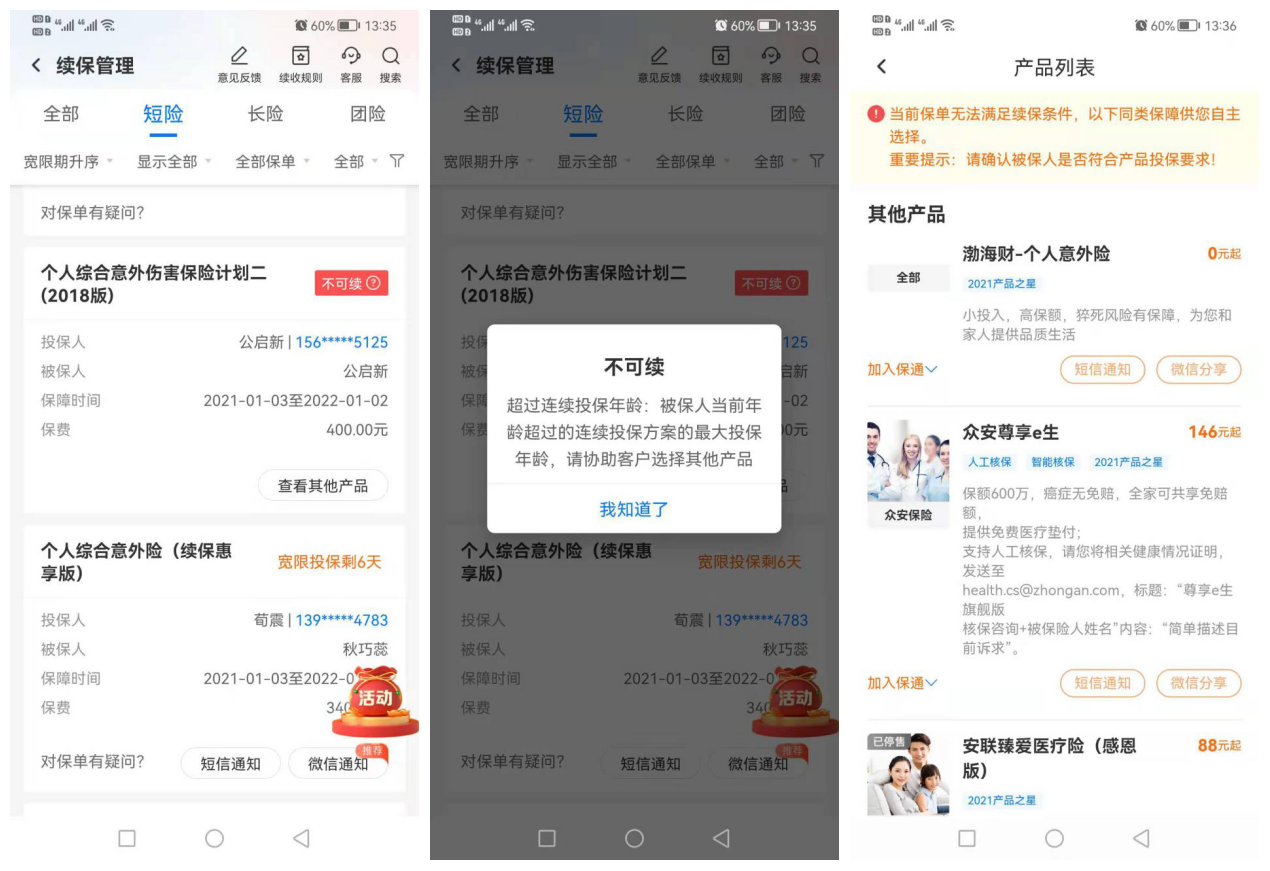

另一个实在的改进是,新增了“保单不可续”和“方案待上线”两种状态。比如你买了某款医疗险,第二年产品停售了,老版本可能只显示“续保失败”,你一头雾水。现在直接标清楚:是方案还没上架,还是彻底没戏了?心里有底,才知道要不要换产品。

续保管理主页:保单展示列表中新增不可续、方案待上线类型

还有个小细节:活动悬浮球入口。续保页面多了一个浮动按钮,点进去能看当前续保有没有优惠或积分活动。别看它小,我去年就因此多领了200块返现。

续保管理主页:续保管理新增活动悬浮球入口

悬浮球:

①连续投保活动入口

②连续投保领奖入口

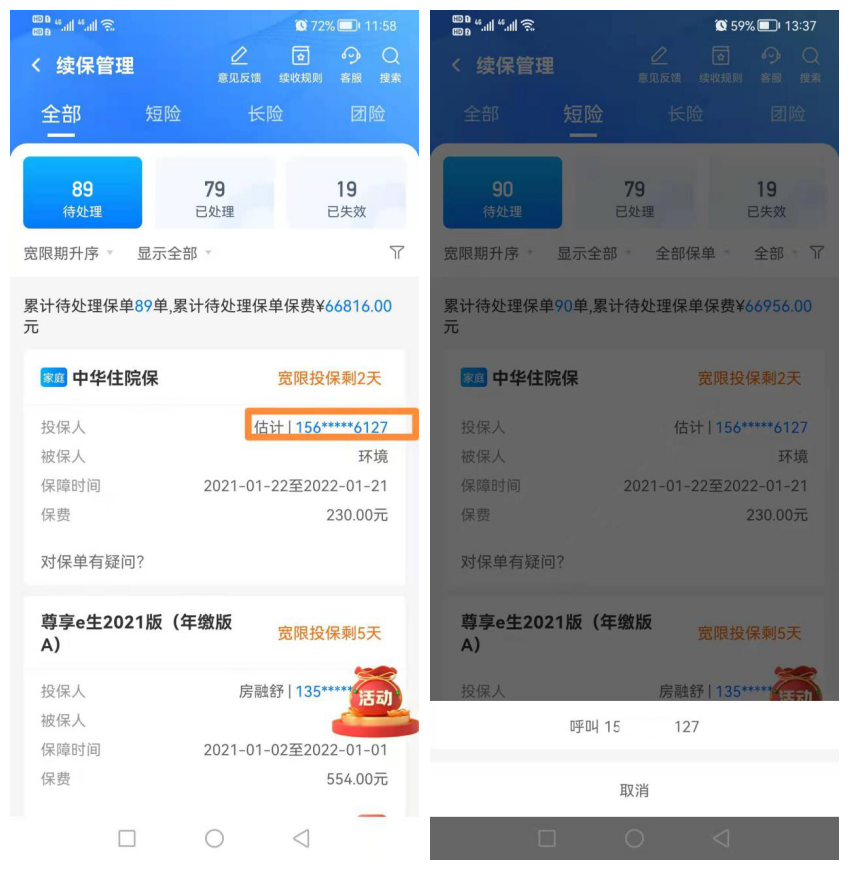

手机号自动拉起拨号功能

产品中心筛选项,终于不用大海捞针

以前找产品,要一个个翻分类。现在筛选器优化了,比如你想找“重疾+医疗”组合的,直接勾选两个标签,App帮你筛出来。

销售区域的筛选置于首位,可在圈定地区的情况下进行类型和保险公司的筛选。

举个例子:我给大宝做保险组合时,想对比两款重疾险——一款是带身故责任的传统款,另一款是纯消费型。老版本我得切回首页搜两次。现在筛选栏里选“重疾险”,再勾“不含身故”,一下就出来了。

客户管理里,多被保人保单终于不乱了

家里三口人都买了同一家公司的保险,以前每一张保单单独列,分不清哪个是大宝的、哪个是我的。现在优化了展示逻辑,同一保单下的多个被保人,展开能看到详细名单。

路径:APP-客户管理-客户-客户详情/家庭详情

多被保人保单,被保人字段可展示全被被保人姓名。之前被保人字段只展示了一个被保人名字。

直接说结论:对于有家庭保险规划的人来说,这个改动省了大把时间。尤其是给孩子配了意外险、医疗险、重疾险的,以前翻到崩溃,现在一目了然。

对比:这三类人适合什么保险怎么买

我把自己和几个朋友的真实方案拿出来比——

方案A(我自己): 重疾险30万+医疗险+意外险。重疾选的是消费型,不带返还,每年保费1500左右。适合预算有限、追求杠杆的年轻人。

方案B(同事小王): 返还型重疾险20万+医疗险+意外险。每年保费4000多,但到期能拿回本金。适合希望“没出险不亏钱”的人。

方案C(表姐一家): 定期寿险+医疗险+意外险+小额医疗险。不买重疾,全配消费型。适合房贷重、现金流紧的家庭。

做个表格更清楚:

| 方案 | 优点 | 缺点 | 适合谁 |

|---|---|---|---|

| A | 便宜,杠杆高 | 不返还保费 | 年轻白领、单身 |

| B | 返还保费,心理安慰 | 贵,收益一般 | 年收入稳定、求安心 |

| C | 全面覆盖大病小病 | 重疾缺口大 | 有房贷的家庭 |

别盲目抄作业。我的保险攻略是:先看续保是否顺畅、再看产品能否组合。i云保这个版本,刚好帮我把续保和客户管理理顺了。

如果你也是“一人管全家保单”的80后,建议试下这几个新功能:

- 续保页先点“方案待上线”过滤,别漏掉即将停售的

- 筛选产品时,先勾“可组合”,再挑具体险种

- 客户管理里,按被保人分组,不用逐个翻

当然,app更新只是工具,真正值钱的是你主动去做保险规划。比如:每年续保前,打开“不可续”的提醒,该换就换;每次搬家或换工作,更新被保人信息。

最后说句实在的:别指望一个app帮你搞定所有事,但它能让你少跑冤枉路。就像我,现在打开i云保,看一眼续保状态,心里就有数了。