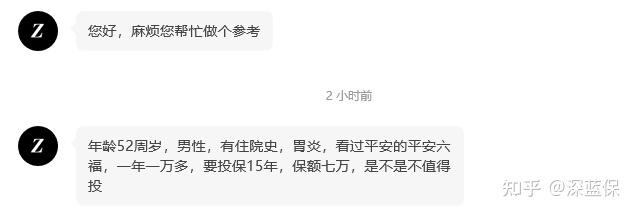

先说答案:买保险最大的坑,不是产品不好,而是你根本不知道它赔不赔。我在理赔部门干了5年,经手过上千个案子,见过太多人拿着保单来,最后却拿不到钱。问题往往出在最开始买的时候。比如前几天,一个朋友兴冲冲地拿份计划书给我看,问我值不值。

我一看,血压都高了。一年交一万多,交15年,总保费奔着16万去了,保额才7万。这已经不是坑了,这是明抢。交的钱比赔的钱还多,这叫“保费倒挂”,常见于给年纪大的父母买长期重疾险。你买它图啥?图个心理安慰,还是图给保险公司做慈善?

这种案例我看得太多,根源在于很多人买保险,根本没搞懂底层逻辑。保险不是玄学,它是一份受法律约束的合同。合同怎么签,决定了你将来能不能拿到钱。今天我不讲虚的,就从一个理赔员的角度,拆解买保险,尤其是重疾险,最核心的避坑思路。你只要搞懂了这个,市面上90%的坑都绕得开。

保险不是许愿池:它到底管什么?

很多人把保险当成“保平安”的符咒,觉得买了就万事大吉。错了。保险是财务损失补偿工具,而且只补偿合同里写明的、特定原因造成的损失。

如果有需要,也可以点击下方链接定制专属保险方案哦:)

人生最大的财务风险,无外乎三件事:死得太早(家庭经济支柱倒下)、病得太重(巨额医疗费和收入中断)、残得太惨(失去劳动能力)。对应的,就是寿险、医疗险/重疾险、意外险。它们各管一摊,谁也替代不了谁。

重疾险是这里面的核心,也是纠纷最多的地方。因为它赔的不是看病花的钱(那是医疗险的事),而是生病后无法工作造成的“收入损失”。比如一个年薪20万的人得了癌症,要休养3年,这60万的收入缺口,重疾险赔的钱就是用来填这个窟窿的。所以,买重疾险,保额是第一生命线。你买10万保额,真出事就是杯水车薪。

第一个大坑:给谁买?买什么?顺序错了全白搭

我见过太多家庭,孩子一出生,赶紧给孩子配齐终身重疾、教育金,一年花一两万。结果夫妻俩自己就买个几百块的意外险,裸奔上阵。这是最要命的误区。

从财务角度看,孩子是“负债”,是花钱的。父母才是家庭的“资产”,是赚钱的。保险首先要保障的是赚钱的人,是家庭经济支柱。支柱倒了,整个家庭财务就塌了,谁给孩子交保费?

所以,买保险的正确顺序一定是:先大人,后小孩;先保障(重疾/医疗/意外/定寿),后储蓄(教育金/养老金)。

具体到不同人,配置逻辑完全不同:

- 家庭顶梁柱(大人):保障要全。重疾险、百万医疗险、高额意外险、定期寿险,一个都不能少。你是整个家庭的防火墙。

- 孩子:重点防范大病和意外风险。重疾险(保额做高)、百万医疗险、意外险(侧重意外医疗)是核心。孩子没有家庭责任,寿险根本不需要。

- 老人:重点解决高额医疗费。百万医疗险(或防癌医疗险)和意外险是刚需。重疾险对他们来说非常贵,容易“保费倒挂”,预算紧张可以不买。寿险更没必要。

第二个大坑:保额买多少?买少了等于没买

保额是理赔时你能拿到手的真金白银。买保险就是买保额。我整理了一个简单的保额计算思路,你可以对号入座:

重疾险:建议覆盖3-5年的家庭必要开支(包括生活费、房贷车贷、孩子教育等)。一线城市建议至少50万起步,30万是底线。你想想,得了癌症,50万和30万,治疗心态和康复选择能一样吗?

定期寿险:保额要能覆盖家庭债务(房贷、车贷)和未来5-10年的家庭基本生活开销。有100万房贷,寿险保额最少100万。

百万医疗险:保额通常都是200万以上,够用,关键看续保条件和报销范围。

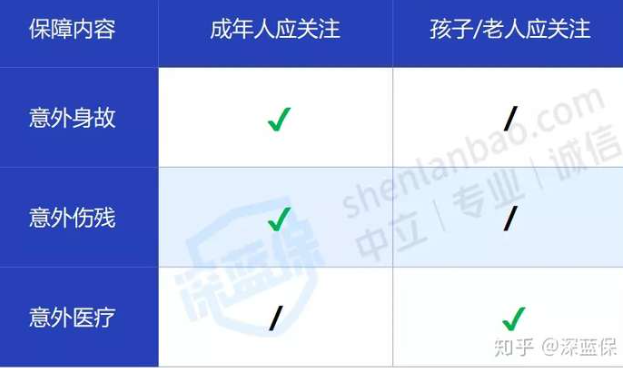

意外险:成人重点关注意外身故/伤残保额,至少50万;孩子和老人重点看意外医疗的报销条件(是否限社保、免赔额、报销比例)。

一个总原则:所有保障型保险的总保费,最好控制在家庭年收入的10%以内。用有限的预算,把保额做高,这才是聪明做法。

第三个大坑:产品怎么挑?细节决定赔不赔

这是最技术性的部分,也是“魔鬼在细节”的地方。我以重疾险和医疗险为例。

重疾险:像配电脑,按需选择

重疾险责任复杂,你可以把它想象成配电脑。基础版就像办公本,顶配版就像游戏本,都能用,但体验和价格天差地别。

预算有限怎么办? 别硬上终身型。选择“低配版”或“标准版”,保到70岁,先把关键时期(承担家庭责任最重的几十年)的保额做足。50万保额,30岁男性一年可能就三四千块。这远比买一份十几万保额的终身型有用。

预算充足怎么选? 可以考虑保终身,附加癌症二次赔、心脑血管二次赔等责任。但记住,所有附加项都会增加保费,问问自己是否真的需要。

这里插一句,很多人喜欢问我重疾险排行榜,或者做重疾险对比。我的建议是,没有绝对的第一名。关键看你的健康状况、预算和需求。比如,有甲状腺结节、乳腺结节,能标体承保的产品就是好产品;预算紧张,消费型定期重疾就是好产品。

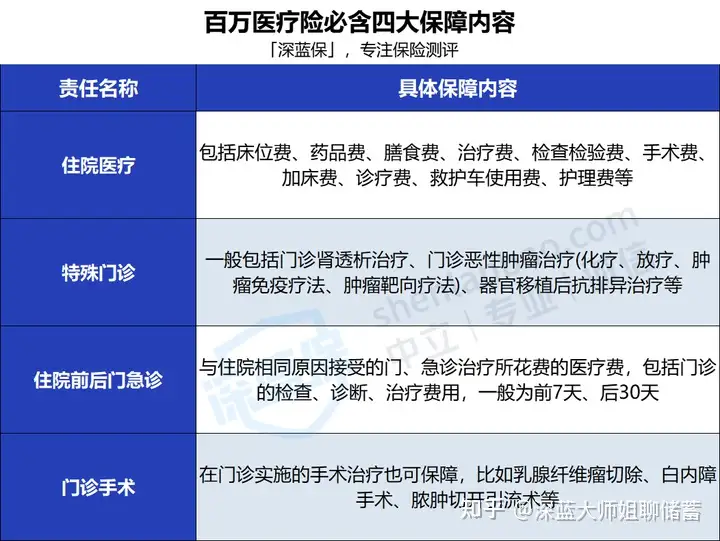

百万医疗险:续保条件是命门

医疗险最怕什么?今年生病理赔了,明年保险公司不给你续了。所以,续保条件是挑选医疗险的绝对核心。

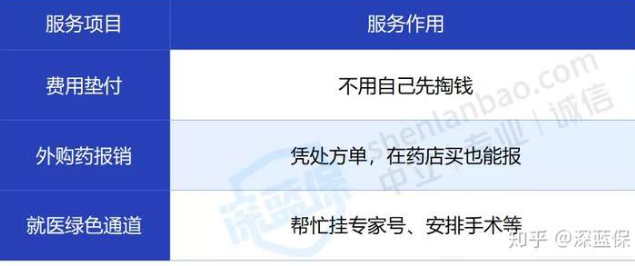

优先选择那些“保证续保”的产品,比如保证续保20年。在这20年里,无论你身体变差还是理赔过,保险公司都必须让你续保。这是最大的定心丸。至于保障责任,目前主流产品都大同小异,主要看外购药(尤其是抗癌特药)报不报、垫付服务有没有。

意外险和定寿:简单粗暴看两点

意外险:避开只保“全残”不保“伤残”的产品。伤残是按等级比例赔的,十级伤残赔10%保额。只保全残,断条胳膊可能一分不赔。另外,最好选意外医疗0免赔、100%报销、不限社保目录的。

定期寿险:责任简单,比价格、比免责条款。免责条款越少越好,最好只有最基础的3条(故意杀害、犯罪、2年内自杀)。价格,同样保额谁便宜买谁。

不同年龄,避坑方案实操

理论说完了,我们来看具体怎么搭配。记住,方案里的产品只是例子,重点是思路。

给孩子买(0-18岁):别让爱变成负担

给孩子买保险,记住十二个字:保额优先,定期为主,消费型优先。别在孩子身上花掉过多的保费预算。

核心配置:一份保30年的定期重疾险(50万保额,每年几百块)+ 百万医疗险(保证续保的)+ 意外险(侧重意外医疗)。

避坑点:不要给孩子买寿险!不要过早买终身重疾险占用大量预算!先确保父母的保障足额。

给年轻人买(20-30岁):性价比是王道

刚工作,预算有限,但身体好,是买保险的黄金时期。核心是利用好“杠杆”,用最低的保费撬动最高的保额。

核心配置:定期消费型重疾险(保至60/70岁,50万保额)+ 百万医疗险 + 一年期意外险(50万保额)+ 定期寿险(如果已有家庭责任或负债)。

避坑点:别碰返还型、两全型保险。你现阶段要的是纯粹的风险保障,不是储蓄。一年期重疾险只能作为临时过渡,长期保障还得靠长期合同。

给家庭支柱买(30-50岁):保障要全面扎实

这是责任最重、最不能倒下的阶段。保障要朝着“全面、足额、长期”去配置。

核心配置:终身型重疾险(保额50万+,可附加60岁前额外赔)+ 保证续保20年的百万医疗险 + 高额意外险(100万+)+ 高额定期寿险(覆盖负债和家庭支出)。

避坑点:检查保额是否足够覆盖房贷和家庭未来开支。不要因为买了储蓄型保险而压缩了保障型保险的预算。这个时候身体健康是资本,抓紧时间上车。

如果想高效地解决问题,可以随时找我,我会从全网范围帮你挑选最合适的保险:)

给父母买(50岁+):解决最迫切的医疗费问题

给父母买保险,现实一点。重疾险很可能“保费倒挂”,寿险没必要。核心目标是:解决他们可能发生的高额医疗费。

第一步:确保有医保(新农合/城镇居民医保)。

第二步:尝试购买百万医疗险。这是最优解,但父母身体可能过不了健康告知。

第三步:如果买不了百万医疗,退而求其次,买防癌医疗险。虽然只保癌症,但癌症是最高发的重疾。

第四步:一定要买一份老人意外险(含意外医疗)。

方案示例(身体尚可的父母):

方案示例(身体欠佳的父母):

对于65岁以上的父母,选择更少。重点看看当地的“惠民保”,通常没有健康要求,价格便宜,作为医保的补充。

写在最后:买对保险,从改变认知开始

保险理赔,看的不是你和业务员关系多好,也不是你觉得自己多需要这笔钱。它只看白纸黑字的合同条款,以及你投保时是否如实告知。

我见过太多纠纷,源于投保时对健康状况的隐瞒。高血压不说,结节不提,以为能蒙混过关。等到理赔时,保险公司一查病历,直接拒赔,一点商量都没有。所以,健康告知,问什么答什么,不问不答,但绝不能隐瞒。这是顺利理赔的基石。

买保险,本质上是一次理性的财务规划。它无法阻止风险发生,但能在风险发生后,防止你的生活被彻底击穿。希望这篇从理赔端倒推回来的文章,能帮你避开那些我亲眼见过的坑。记住,没有最好的产品,只有最适合你的方案。先理清思路,再去看产品,你就能成为半个专家,谁也忽悠不了你。

大病风险:罹患大病,需要高额的治疗费;并且几年内无法工作,也没有收入来源。

意外风险:车祸、溺水、高空坠落等都是意外,它可能导致残疾、身故等严重后果。

早逝风险:一个成年人如果不幸早逝,家庭就会失去经济来源。赡养父母,抚养孩子,偿还房贷的责任,也会落在另一半身上。