去年夏天,我表弟从工作了五年的互联网公司离职,决定做一名自由摄影师。他兴冲冲地规划着接单、旅行、创作,觉得人生终于自由了。直到上个月,他因为急性阑尾炎住院,结算时才发现,离职后社保断缴,近两万块的医疗费一分钱都报不了。他拿着账单给我打电话,声音里全是懊悔:“哥,我当时觉得每个月交一千多块不划算,现在才知道,这钱真不能省。”

他的经历不是个例。根据公开数据,全国灵活就业人员已经超过2亿。当“单位”这个靠山消失后,怎么处理社保,成了很多人第一个要面对的财务和保障难题。我以精算师的视角,结合我表弟的教训和一些客户案例,把这件事从头到尾捋一遍,希望能帮你避开我们当初差点踩进去的坑。

第一个坑:觉得“不交也行”,低估了社保的兜底价值

当初我表弟就是这么想的。他觉得,自己年轻身体好,社保每个月扣掉一千多,不如留在手里灵活。这种想法非常普遍,但风险极高。

社保,尤其是医疗保险,是国家提供的最基础的、带有强制互助性质的保障。它的核心价值在于“兜底”。 这张图清晰地展示了它的覆盖范围。没有它,就意味着你完全暴露在疾病和意外的财务风险之下,就像我表弟那样。

这张图清晰地展示了它的覆盖范围。没有它,就意味着你完全暴露在疾病和意外的财务风险之下,就像我表弟那样。

更深一层看,社保的“隐性价值”往往被忽略。它是一张城市生活的“通行证”。在很多一线和新一线城市,购房资格、车牌摇号、积分落户、甚至子女入学,都要求连续缴纳社保的记录。断缴,可能意味着这些长期规划被打乱。我有一个客户,因为社保断缴三个月,错过了心仪楼盘的摇号资格,损失的不只是时间。

更重要的是,社保是商业保险的“地基”。绝大多数商业医疗险(比如百万医疗险)的条款都明确写着:经社保结算后,报销比例是100%;未经社保结算,报销比例可能降至60%甚至更低。这意味着,如果你断了社保,你买的商业保险也会跟着“打折”。我经手过一个理赔案例,当事人因社保断缴一年,一份百万医疗险的报销比例从100%降到60%,一场大病下来,自己多掏了将近十万。这完全违背了通过保险转移风险的初衷。

所以,在考虑任何个人保险规划时,第一条原则就是:确保社保不断。这是所有保障体系的基石,性价比无可替代。

第二个坑:选错参保类型,花了钱却没买到合适的保障

意识到社保必须交之后,下一个问题就是:怎么交?这是最容易让人困惑,也最容易选错的地方。

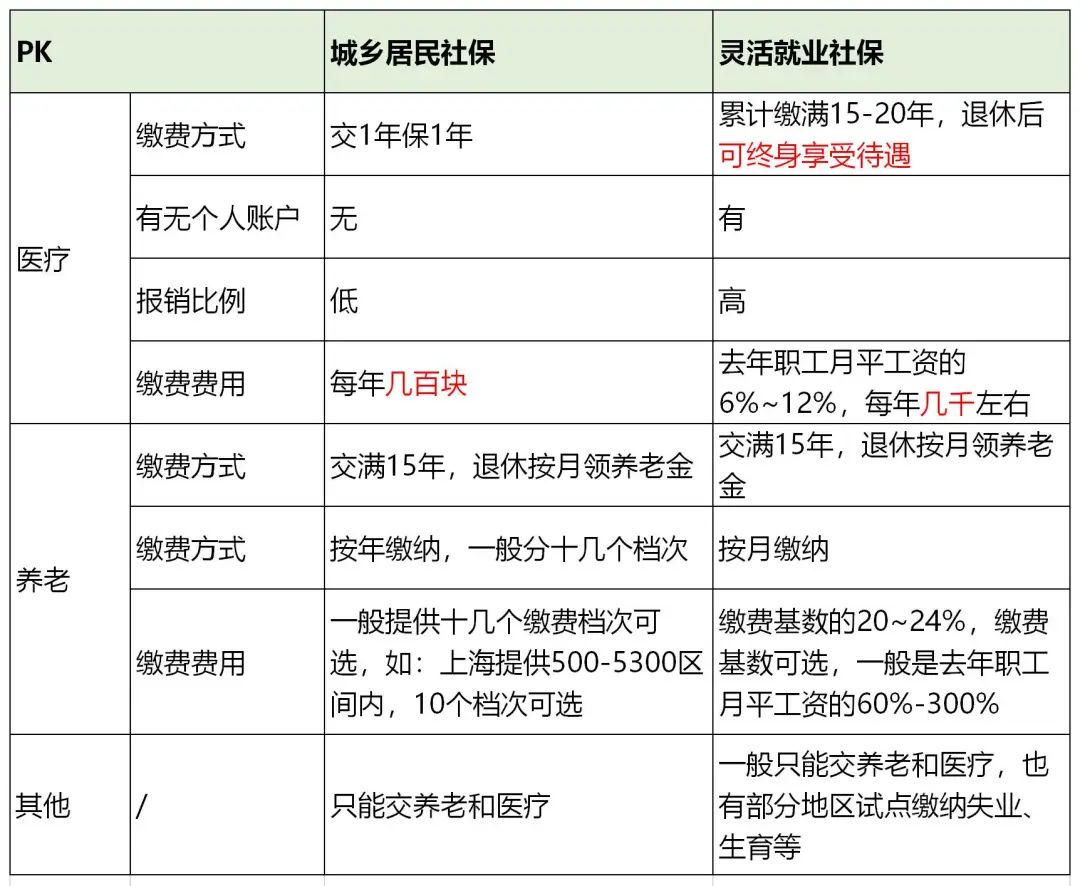

对于没有工作单位的人,通常有两条路:以灵活就业人员身份缴纳“职工社保”,或者缴纳“居民社保”。两者的区别,远不止是每年缴费金额的差异。

我当初帮我表弟分析时,用上海的数据做了个对比。

老王,30岁,上海人,最近被公司裁员,准备自己交社保。按照上海的政策,个人交医保的规则是:

· 以灵活就业身份交职工医保,按最低标准来算,一年缴8244元。

· 交居民医保,10-59岁人群一年缴860元。

从现金流看,居民医保一年能省下七千多块,压力小很多。但精算师看问题不能只看当期支出,更要看长期保障的现值。

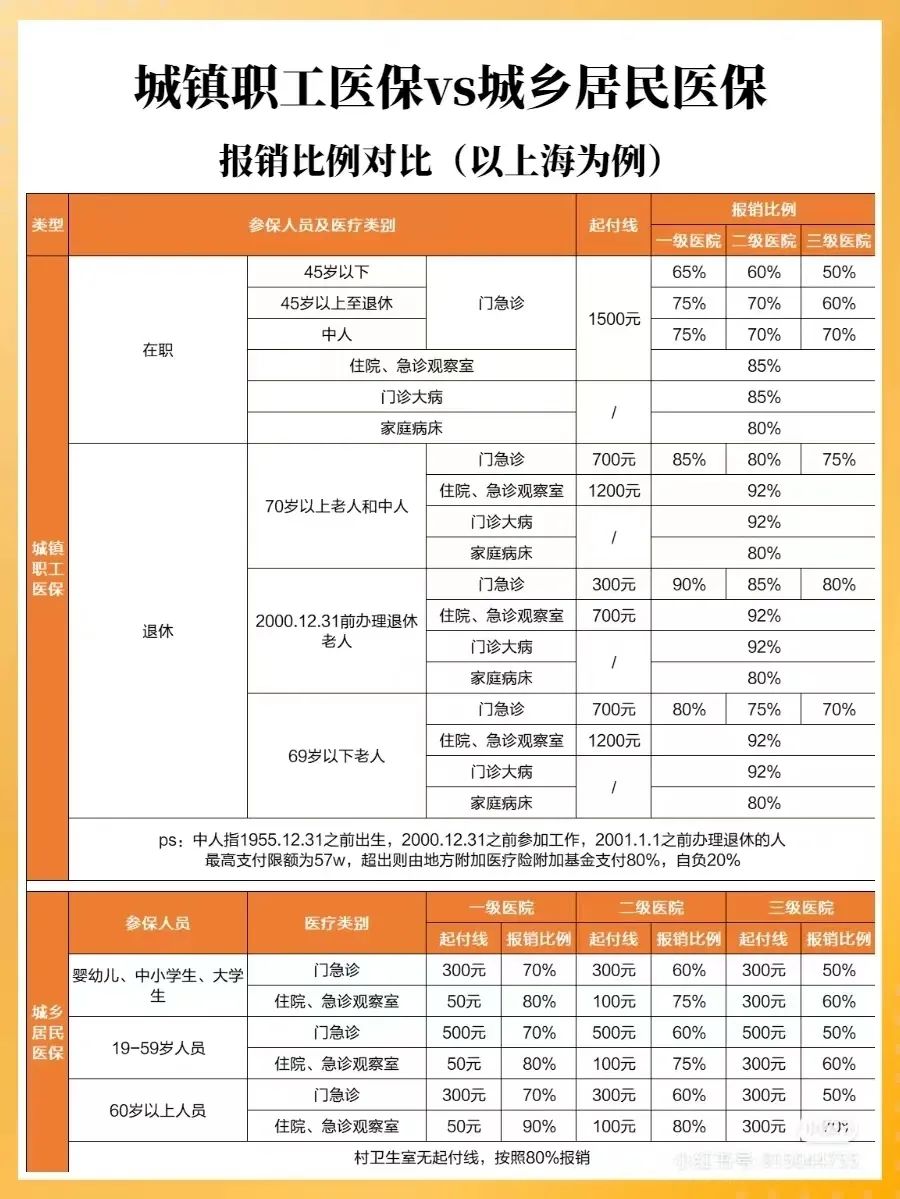

关键差异有两点:一是“终身待遇”。职工医保通常要求累计缴费满一定年限(比如15-25年,各地不同),退休后就能终身享受医保待遇,无需再缴费。而居民医保是“交一年,保一年”,活到老,交到老。从生命周期看,职工医保的长期成本可能更低。二是“报销水平”。职工医保的报销比例、封顶线普遍更高。 以住院为例,同样的花费,职工医保能报销掉更多。

以住院为例,同样的花费,职工医保能报销掉更多。

那到底怎么选?我的建议是,把它纳入你的整体保险配置方案来考虑:

- 如果预算相对充裕,优先选择以灵活就业身份交职工社保。它提供的是更接近在职员工的保障水平,长期看更稳定,尤其对未来养老金的积累也更有利。

- 如果当前经济压力非常大,居民社保是必须保住的底线。它能提供最基础的医疗报销。同时,你必须、必须、必须(重要的事说三遍)搭配一份高额度的商业医疗险,用来覆盖居民社保报销后剩余的大额医疗费用缺口。这时,你的保险怎么买的思路要非常清晰:用居民社保+商业医疗险,组合成一个“基础报销+高额保障”的体系。

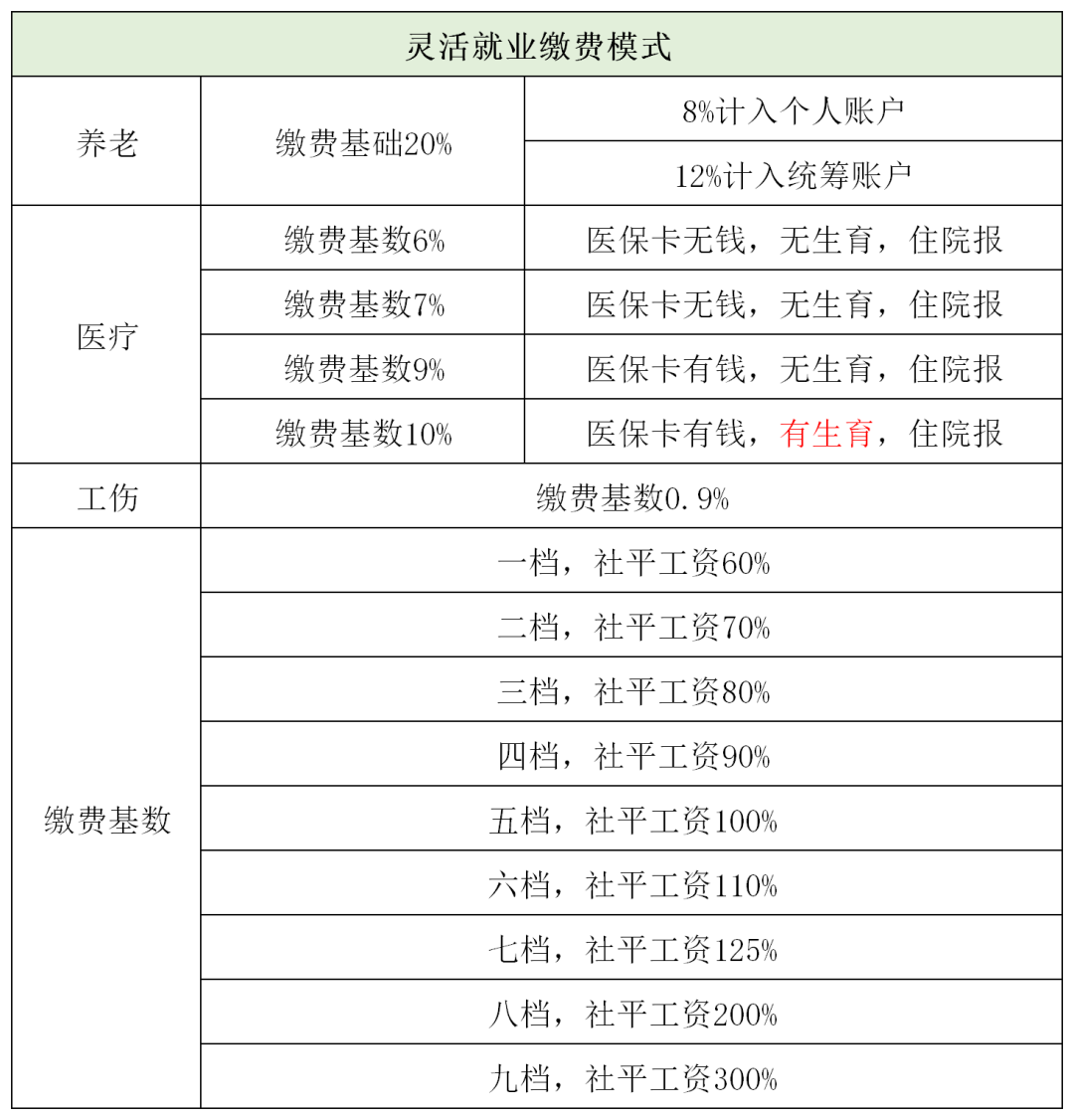

选定了类型,缴费基数怎么定?这又是个技术活。 以这张山东的示意图为例,它给出了不同需求下的选择策略。我的看法是:养老保险部分,不必盲目追高档次。你可以选择一个社会平均工资水平左右的基数(比如100%档),保证一个社会平均水平的养老金替代率。把省下来的资金,用于其他投资或储蓄,比如增额终身寿、年金险或者指数基金定投,可能整体资产的增长效率更高。医疗保险部分,如果有近期的生育计划,务必关注当地政策,选择包含生育报销的档位。

以这张山东的示意图为例,它给出了不同需求下的选择策略。我的看法是:养老保险部分,不必盲目追高档次。你可以选择一个社会平均工资水平左右的基数(比如100%档),保证一个社会平均水平的养老金替代率。把省下来的资金,用于其他投资或储蓄,比如增额终身寿、年金险或者指数基金定投,可能整体资产的增长效率更高。医疗保险部分,如果有近期的生育计划,务必关注当地政策,选择包含生育报销的档位。

第三个坑:图省事找挂靠,法律和财务风险双杀

这是我见过最危险的“捷径”。很多人为了满足购房、落户的连续社保要求,或者单纯觉得挂靠省心,会选择找一家公司代缴。我表弟在住院吃亏后,第一个念头也是:“我赶紧找个朋友公司挂靠上!”

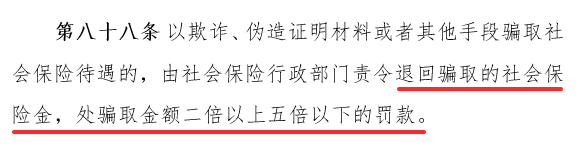

我立刻制止了他。这已经不是划不划算的问题,而是违法问题。从2022年3月18日起,《社会保险基金行政监督办法》正式实施,其中明确规定:虚构劳动关系参保属于骗保行为。

法律风险非常具体:一旦被查实,可能面临2-5倍的罚款,还会被列入社保严重失信名单,影响个人征信。你为了获得某个资格(如买房)而挂靠,一旦事发,资格会被取消,真是赔了夫人又折兵。

财务风险同样不容小觑。你支付给挂靠公司的钱,除了社保费本身,还有一笔不菲的“手续费”。你和挂靠公司之间没有真实劳务关系,不受《劳动法》保护。如果对方公司经营不善倒闭、跑路,或者干脆就是骗子,你交的钱很可能血本无归,投诉无门。

保通说:

社保影响着我们生活的方方面面,从生病报销到安家落户、孩子上学,无论何时何地,都不要忘记缴哦。

在社保的基础上,可以补充合适的商业医疗险,解决社保不能报的医药费,比如自费药、靶向药等;另外补充商业养老险,退休后活多久、领多久,让晚年生活更无忧。

所以,无论从哪个角度看,“挂靠”都是一条绝对不能走的歪路。正规的灵活就业参保渠道,才是唯一安全的选择。

现在怎么看:一套可操作的行动指南

经历了帮我表弟处理烂摊子、分析选项、规避风险的全过程后,我现在对这件事的认知非常清晰。社保不是一项简单的支出,而是个人财务安全和家庭保险规划中最底层、最关键的一块拼图。对于自由职业者或过渡期的人,你可以按以下步骤操作:

第一步:立即确认参保状态,杜绝“裸奔”

检查自己的社保是否断缴。如果已断缴,尽快办理续保。很多城市允许补缴最近三个月,但政策各异,第一时间咨询当地社保局(电话12333)。

第二步:选择合法参保途径

携带身份证、户口本(或居住证)等材料,前往户籍地或居住地的街道/社区社保服务中心办理“灵活就业人员参保登记”。这是最正规的渠道。现在线上办理也很方便,可以通过当地人社局官网、APP或支付宝、微信等平台操作。

1、支付宝-市民中心-社保-社保缴费-个人社保缴费

2、微信-我的-支付-城市服务-社保综合-社保缴费

3、查找“当地人民政府”网站,直接搜索相关

4、搜索“当地本地宝”搜索查询办理渠道

第三步:根据自身情况,确定“职工”或“居民”社保

综合评估你的年龄、健康状况、长期居住计划、当前收入和未来现金流。记住那个原则:预算够,选职工社保求全面;预算紧,选居民社保保底线,但务必搭配商业医疗险。

第四步:将社保纳入整体财务规划

不要孤立地看待社保缴费。把它和你每月的商业保费、投资储蓄计划放在一起看。例如,选择了缴费较低的居民社保,那么省下的钱,应明确规划一部分用于购买足额的医疗险和重疾险。你的保障体系需要动态平衡。

最后我想说,脱离组织,意味着你要成为自己人生的“首席风险官”。社保,就是这个官要签批的第一个、也是最重要的保障项目。它不酷,也不性感,甚至有点繁琐,但它关乎你生病时有没有底气走进医院,老了有没有一笔稳定的现金流,在大城市奋斗有没有扎根的资格。把这些坑避开,你的自由职业之路,才能真正走得踏实、长远。