先说答案:单靠社保,退休后收入大概率腰斩。想体面养老,必须自己动手,用商业保险做“第二份工资”。

这是我几年前和一位精算背景的同行聊天时,他抛给我的问题。当时我刚入行不久,对养老的认知还停留在“社保+存款”的层面。他给我算了一笔账,彻底改变了我的规划思路。今天,我把这几年的观察、计算和产品对比,按时间线整理给你。

当初,我和大多数人想的一样,觉得每月按时交社保,退休后国家自然会管我。直到我开始仔细研究社保养老金的运行机制和替代率数据。社保实行的是“现收现付制”,简单说,就是我们这代人交的钱,养上一代的退休老人。这个模式能持续的前提,是交钱的年轻人远多于领钱的老人。

但现实数据很骨感。

出生率在下降,老龄化在加速。

这意味着,等到我们80后、90后退休时,池子里的水可能已经不那么充裕了。更关键的是“养老金替代率”这个指标,它衡量你退休后领的养老金相当于退休前工资的多少比例。

例如 2022 年某一城市新退休人员领取的平均养老金为 3000 元/月,而同年该城市在职职工的平均工资收入为 7000 元/月,则:2022 年该市退休人员的养老金替代率为(3000÷7000)×100% = 43%。

全国平均不足50%,而且趋势还在降。也就是说,退休后收入直接打对折,是大概率事件。

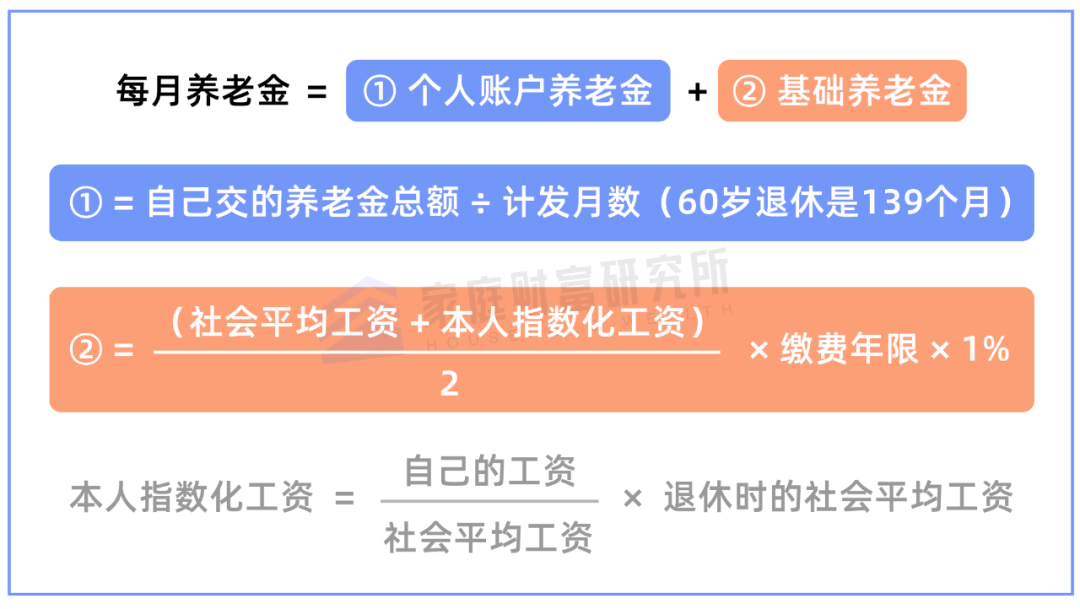

我当时不信邪,自己套公式算了一下。假设一个普通人,按社平工资交满15年(最低标准),退休时能领多少?

结果就像一盆冷水。这笔钱,在大部分城市,真的只够维持最基本的生活,想旅旅游、住好点的养老院,或者应对突发的大额医疗开支,几乎不可能。

根据人社部公布的数据,2021 年企业退休人员,每月人均养老金为 2987 元;而城乡居民每月人均养老金,仅有 179 元。

中间这几年,我经历了从“知道问题”到“寻找解决方案”的过程。市面上工具很多:股票波动太大,养老钱经不起折腾;银行存款利率肉眼可见地往下走,

长期来看根本跑不赢通胀。养老是笔刚性、长期、绝对不能亏本的开销,它的规划工具,核心必须是安全、确定、专款专用。

这时,商业养老保险进入了我的视野,主要是两类:养老年金险和增额终身寿。它们都受《保险法》和监管严格保护,安全性极高。但功能侧重不同。

养老年金险更像一个“终身工资条”,到约定年龄(比如60岁)开始,只要活着,保险公司就每月或每年给你打一笔钱,活多久领多久,强制储蓄用于养老,但前期灵活性差。增额终身寿则像一个“终身增值账户”,保额和现金价值会按合同约定的利率(比如复利3.5%)增长,需要用钱时,可以通过“减保”取出一部分现金价值,相对更灵活。

现在我的看法很明确:社保是打底的“温饱线”,商业养老保险是提升生活质量的“升级包”。两者结合,才能实现退休收入的“翻倍”。这个“翻倍”不是指数字简单乘2,而是指让你的退休现金流,从仅够生存,提升到可以维持一定生活品质的水平。

具体到产品怎么选,这取决于你的核心需求。如果你铁了心这笔钱就是用来养老,不希望中途被任何理由挪用,想要一份与生命等长的、确定的现金流,那么养老年金险是更纯粹的选择。它的收益重点在后期,活得越久,内部收益率(IRR)越高,能有效对冲长寿风险。

比如,我曾对比过市面上多款产品。有的产品设计是保证领取20年,有的则是终身领取但后期现金价值归零。

选择时,关键要看“生存总利益”(活着能领多少)和产品的长期IRR。一款好的养老年金险,在80岁、90岁时的IRR能接近甚至超过4%,这是其他稳健理财工具很难做到的。这里就涉及到具体的年金险收益和年金险对比了。

如果你对资金的灵活性有要求,比如可能中途需要支持子女教育、创业,或者想自己掌控领取节奏,那么增额终身寿可能更合适。它的现金价值白纸黑字写进合同,增长稳定,需要用钱时就减保取现,剩下的钱继续复利增值。

挑选增额终身寿,核心是对比不同缴费方式下,长期(比如60岁、80岁)的现金价值和IRR。

一些第一梯队的产品,长期复利可以无限接近3.5%,在利率下行的环境下,这个锁定终身利率的价值会越来越大。

给读者的建议是:第一,尽早开始。养老规划是和时间做朋友,复利的魔力需要时间来发酵,35岁开始准备和45岁开始准备,压力完全不同。第二,想清楚核心目标。是追求极致的养老现金流,还是兼顾灵活与增值?这决定了你选养老年金险还是增额终身寿。第三,别只看宣传,要算实际利益。自己动手,或者找靠谱的专业人士,算清楚不同年龄对应的现金价值、领取额和IRR,这是避开坑的唯一方法。

最近国家推动个人养老金制度,

这又是一个积极的信号,说明养老不能全靠国家已成共识。我们可以把它看作一个有机会享受税收优惠的“第三支柱”账户,里面的资金也可以用来购买符合规定的商业养老保险产品,比如一些专属的商业养老年金险。

最后,回到我朋友那个问题。我的规划是:社保基础打牢,尽量延长缴费年限,提高缴费基数。同时,配置一份终身领取的养老年金险,作为退休后的“第二份工资”,确保只要活着就有源源不断的现金流。再搭配一份增额终身寿,作为养老生活的“弹性资金池”和应急储备。这样,左手是确定的终身收入,右手是灵活的增值账户,心里才真正踏实。养老这件事,焦虑没用,早点算清楚,早点行动,才是正解。