上周,一个老同学火急火燎地找我,说被银行理财经理推荐了一款“收益3.5%”的保险,合同厚厚一本,他看晕了,只记住“能增值”“能取钱”。我一看,又是增额终身寿险。他问我:“这玩意儿到底是个啥?真能当理财买吗?”

说实话,在保险公司理赔部那几年,我见过太多人买保险只盯着“收益”,合同条款一眼不看,最后发现取钱有门槛、收益有猫腻,扯皮扯得心力交瘁。增额终身寿险这几年特别火,但它绝不是“无脑买入”的理财产品。今天,我就用大白话,帮你把增额寿险里里外外扒清楚。咱们不搞虚的,就回答几个你最可能关心的问题。

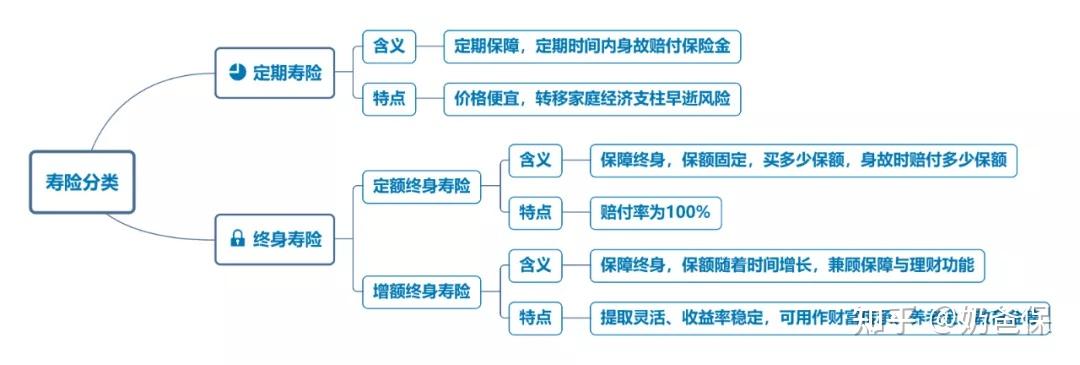

第一个问题:增额终身寿险,到底是什么?和存银行有啥区别?

很多人一听“寿险”就摆手,觉得不吉利。但增额终身寿险,它的核心其实不是“保障你去世”,而是“保障你的钱”。

你可以把它理解成一个特殊的、超长期的“存钱罐”。这个存钱罐有两个特点:

- 保本且按约定利率长大:你投入一笔钱(保费),保险公司会和你约定一个利率(比如复利3.0%),白纸黑字写进合同。然后这个“存钱罐”里的钱(我们叫“现金价值”)就会按照这个利率,一年一年利滚利地增长。不管外面银行存款利率降到1%还是零,合同里写的利率雷打不动。这是它最大的魅力——锁定长期利率。

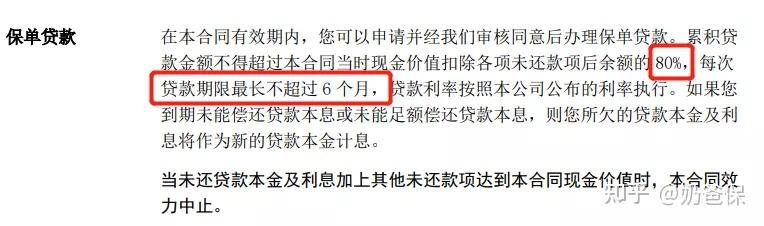

- 取用相对灵活,但有“代价”:你需要用钱的时候,可以打开这个“存钱罐”拿一部分出来,这叫“减保”。剩下的钱继续在里面增值。你也可以用这个“存钱罐”做抵押,向保险公司贷款(保单贷款),通常能贷出现金价值的80%。

那它和银行定期存款最大的区别在哪?

流动性代价。银行存款,到期连本带息拿走,简单。但增额寿险,你的钱要想看到可观的收益,需要时间“养”。前期如果你硬要全部取出(退保),可能本金都有损失。它适合的是那些三五年内绝对用不上、追求长期安全增值的“闲钱”。

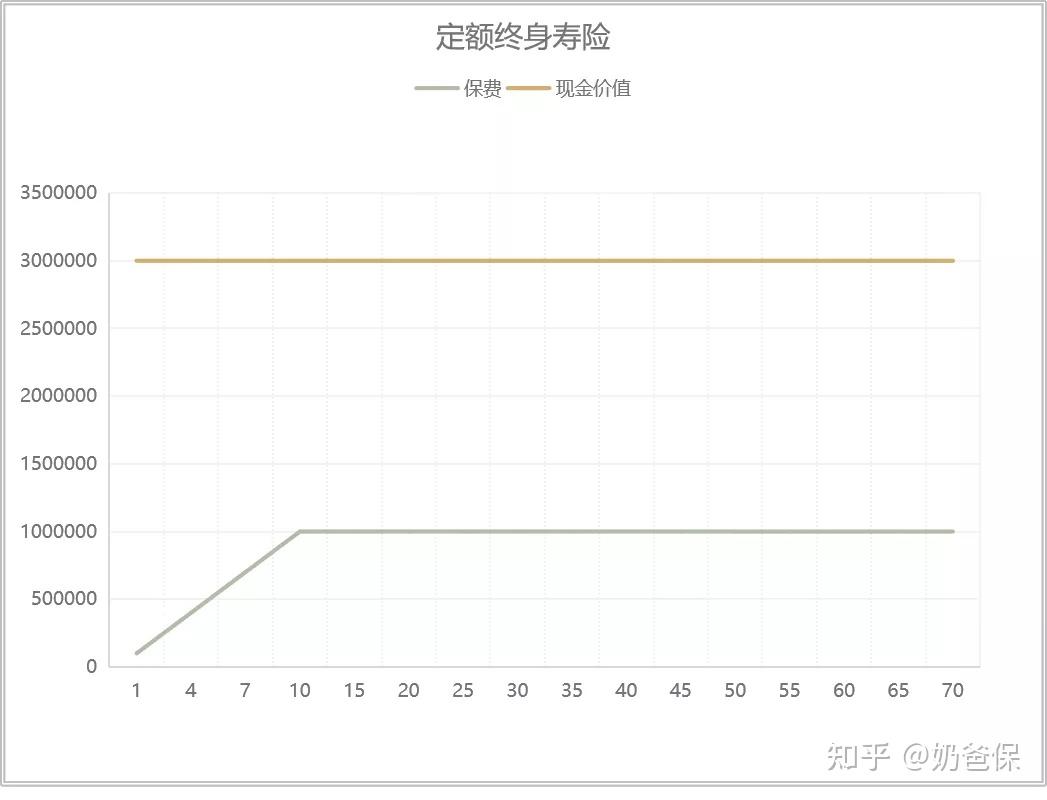

它和普通的定额终身寿险也不一样。普通终身寿险,保额固定,比如买100万,身故就赔100万,杠杆高,侧重“传承”。而增额终身寿险,初期保额很低,重点在于现金价值的增长,侧重“储蓄增值”。

所以,千万别被“寿险”二字吓跑,也别简单把它等同于高息存款。它的本质是:一份牺牲部分流动性,换取长期、确定、写进合同收益的金融合同。

第二个问题:什么样的人,才真的需要考虑它?

不是所有人都适合。在我看过的案例里,买错的人通常犯了同一个错误:基础保障没做好,就急着去“理财”。

请你先对号入座,看看自己是否符合下面至少一条:

1. 保障已经做足的“闲钱”管理者

这是最重要的前提!如果你的重疾险、百万医疗险、意外险、定期寿险(给家庭经济支柱)都还没配齐,请先别往下看。保险的第一要义是转移我们无法承受的重大风险(大病、意外、早逝),而不是赚钱。基础保障就像房子的地基,地基不稳,上面修再漂亮的理财花园,一场大雨就可能全垮。

2. 有一笔长期不用的钱,厌恶风险

比如,计划给10年后孩子上大学存一笔钱,或者给自己30年后养老做补充。你受不了股票基金的大起大落,又觉得银行存款和国债利率太低,跑不赢通胀。那么,增额寿这种收益明确写进合同的产品,能给你很强的安全感。

3. 有资产隔离或传承规划需求的人

这是终身寿险的高级玩法。通过合理设置投保人、被保人、受益人,可以实现资产定向、无争议地传给想给的人。比如,父母作为投保人,给孩子买,资产所有权在父母手里,能起到一定的婚姻资产隔离作用;身故受益金直接给到指定人,不算遗产,不用经过复杂的继承程序。

如果你符合以上情况,那增额终身寿险可能是一个不错的工具。否则,我劝你再冷静想想。

第三个问题:买的时候,到底该盯紧哪几个地方?

这里全是干货,也是销售最容易“模糊处理”的地方。看懂了,你就能避开90%的坑。

第一,看收益,别看“保额递增利率”,看“现金价值”!

这是最大的误区!很多销售会强调“我们产品保额按3.8%复利递增哦!”。听着很高,但保额不等于你能拿到手的钱!真正关乎你利益的是保单的“现金价值表”,就是你退保或减保时能拿回的钱。一定要让销售给你看不同缴费年限下的现金价值演示表,自己算算IRR(内部收益率),这才是真实的复利。

第二,看灵活性,重点问“减保规则”!

“随时可取”是最大的销售话术之一。合同里一定会写明减保规则,常见限制有:

– 每年最多减保的比例(比如不超过已交保费的20%);

– 减保后剩余保费不得低于多少;

– 甚至有些产品规定投保后前5年或10年不能减保。

这些限制直接决定了你用钱的灵活度。一定要问清楚,并看合同条款。

第三,看回本速度,也就是“现金价值超过已交保费”的时间。

这笔钱你打算放多久?如果你担心未来可能有急用,那就选回本速度快的产品。通常缴费期结束后几年内能回本的产品,灵活性相对更好。但记住,回本快和长期收益高,往往难以兼得,需要权衡。

第四,起投门槛和健康告知。

增额寿一般也有健康告知,但非常宽松,通常只问及严重的疾病。起投金额各产品不同,有年交5000起的,也有要求2万、5万的,根据自己的预算来。

把这些关键点搞明白,你就能从“听销售说”变成“自己看合同判断”。

现在市面上,有哪些产品值得看看?

产品测评不是简单的排名,因为每个人的需求(缴费能力、用钱时间、对灵活性的要求)都不同。我根据目前市场的热度、公司背景和产品特点,挑出几个有代表性的类型,你可以作为参考的起点。

第一类:追求稳健确定,看重合同白纸黑字收益的

这类就是传统的增额终身寿险,收益100%确定,现金价值表上每一个数字都是保证能拿到的。适合极度厌恶波动、只想图个安稳的朋友。

第二类:愿意博取更高收益,能接受一些不确定性的

这类是“分红型”增额终身寿险。你的收益分成两部分:一部分是保证的、写进合同的保底收益(通常较低,比如2%);另一部分是浮动的分红,分红多少取决于保险公司的经营情况。分红有可能为零,但也有可能让整体收益超过传统型。适合对保险公司投资能力有信心,想“稳中求胜”的朋友。

第三类:有养老社区、增值服务等附加需求的

一些产品会对接保险公司的养老社区入住权,或者提供健康管理服务。如果你本身就有高品质养老规划,可以考虑这类“产品+服务”的组合。但切记,核心还是看产品本身的收益和条款,附加服务是锦上添花,不要本末倒置。

如果觉得增额终身寿险的收益还是很复杂,不过没关系,奶爸直接教你如何挑选:

最后几句大实话

增额终身寿险是个好工具,但绝不是“万能”的。它解决的是长期、稳健、确定的储蓄增值需求,代价是牺牲流动性。

在利率下行的大趋势下,它能锁定一份长期收益,这确实是它的时代价值。但你也别幻想靠它暴富,它的收益上限就在那里,写得很明白。它更像家庭财务的“压舱石”,而不是“发动机”。

买之前,务必问自己三个问题:

1. 我的基础保障配齐了吗?

2. 我投入的这笔钱,未来5-10年真的用不上吗?

3. 我能接受这笔钱不像活期存款那样随用随取吗?

如果答案都是肯定的,那么你可以好好研究一下这个工具。如果犹豫,那就再等等,财务规划,永远不缺机会,缺的是理性和耐心。

希望这篇啰嗦的文章,能帮你拨开一些迷雾。保险产品很复杂,但买保险的逻辑可以很简单:了解自己,看清合同,不贪不惧。