上周,一位老客户拿着新买的保单来找我,眉头紧锁。他说在网上看到一些消息,心里直打鼓:“我买的这家公司,万一将来经营不善,像某些企业一样倒了,我的保单是不是就成废纸了?”

我给他倒了杯茶,没急着讲条款。而是在理赔系统里,调出了几个跨越了十几年的理赔案例。投保的公司名字变了,股东换了,甚至主体都重组了,但有一件事没变——该赔的钱,一分不少,准时到账。

在保险公司干了这么多年理赔,我经手过因为健康告知有瑕疵扯皮的,见过对免责条款理解不同的,但还真没遇到过因为保险公司“没了”而拒赔的案子。这背后,是一套普通人看不见、但极其坚固的安全网在运作。今天,我就用几个真实发生过的故事,来回答大家最关心的几个问题。

第一个问题:保险公司真的不会倒闭吗?

先说结论:法律上允许,但现实中极难,而且“倒闭”不等于“跑路”。

《保险法》写得明明白白,保险公司是可以破产的。但关键在下一句——经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。

翻译成人话就是:公司壳子可以没,但你的保单,必须有下家接盘。这就像接力赛,跑第一棒的运动员累了,必须有第二棒稳稳接住,比赛才能继续。

为什么说现实中极难呢?因为监管根本等不到它“病入膏肓”。一旦发现苗头不对,监管的“医疗队”就进场了。过去这些年,有好几家保险公司都曾走到悬崖边,但最后都被拉了回来。

第二个问题:哪些保险公司曾“命悬一线”?它们现在怎么样了?

这就得讲讲那几个有名的“病例”了。

新华人寿:第一例“接管”手术

现在的新华人寿,是央企,是世界500强。但时间倒回2007年,它可是保险业第一个被“接管”的案例。当时公司内部出了大问题,偿付能力亮起红灯。怎么办?原保监会动用了“保险保障基金”,直接进场接管,成了最大股东。等把公司治理理顺、业务拉回正轨后,2009年,这些股权又平稳地转让给了中央汇金。一场大手术做完,病人不仅康复了,还变得更健壮,后来成功上市。当时所有持有新华人寿保单的客户,几乎没感觉到任何波动。

安邦保险:一场彻底的“重生”

安邦的故事更戏剧性。从疯狂扩张到轰然倒塌,就在一瞬间。2018年,安邦集团因原负责人犯罪被接管。大家是不是以为这家公司就消失了?并没有。2019年,“大家保险集团”成立了,它全盘接手了安邦的所有业务、资产和保单。你可以理解为,给一个生命垂危的病人,做了一次彻底的“器官移植”和“身份重置”。名字换了,管理层换了,但保单的效力延续了下来。我查过系统,原安邦客户的理赔申请,在大家保险那里依然正常受理、赔付,没有一起因为公司更迭而违约。

“明天系”的四兄弟:同时入院,分头救治

2020年7月17日,监管一次性对四家保险公司——华夏人寿、天安人寿、天安财险、易安财险——实施了接管。这在当时是爆炸性新闻。

原因是什么?官方说法是触发了《保险法》的接管条件。

保险公司有下列情形之一的,国务院保险监督管理机构可以对其实行接管:

1.公司的偿付能力严重不足的;

2.违反本法规定,损害社会公共利益,可能严重危及或者已经严重危及公司的偿付能力的。

说白了,就是公司的经营已经严重偏离正轨,可能损害客户利益了。

现在三年多过去,这四家的处置方案都清晰了:

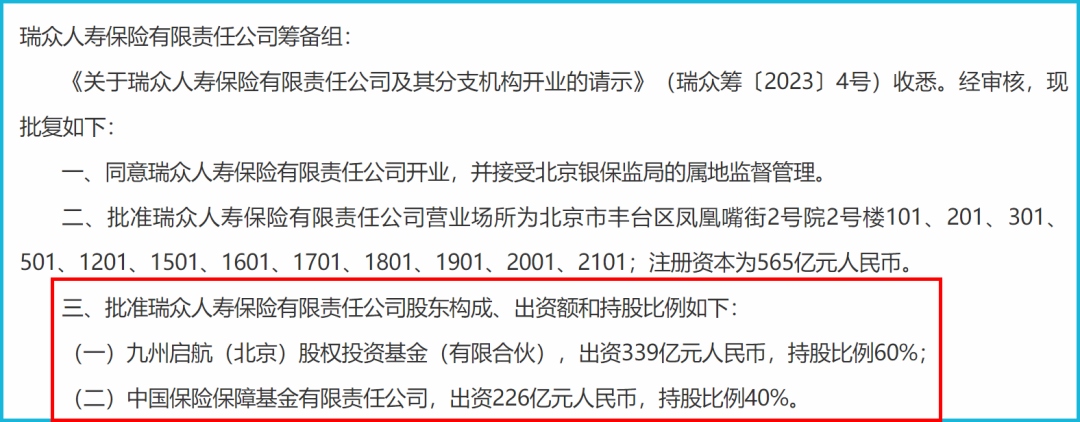

– 华夏人寿变成了瑞众人寿,由保险保障基金等牵头成立,注册资本金高达565亿,实力更强了。

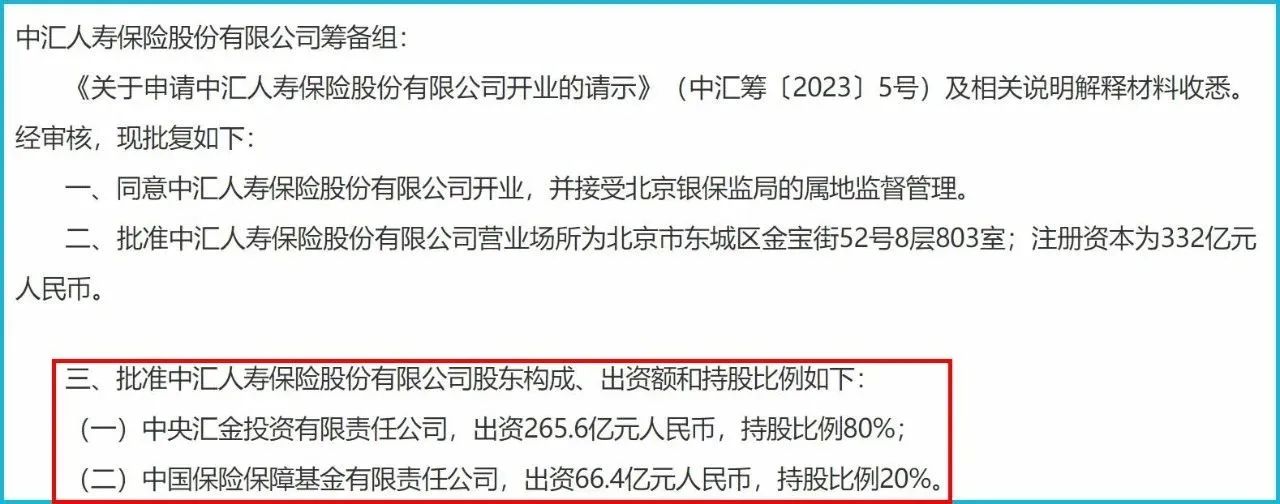

– 天安人寿变成了中汇人寿,股东变成了中央汇金和保险保障基金,成了纯粹的“国家队”。

– 天安财险的资产包,据说由上海的地方国企接手。

– 易安财险则被比亚迪全资收购,成了“比亚迪财险”。

发现没有?不管怎么变,核心就一条:客户的保单,一定会被妥善安置。 华夏的保单由瑞众负责,天安的保单由中汇负责……你的权益合同,只是换了一个更靠谱的履约人。

[PRODUCT_SLOT_1]

第三个问题:兜底的钱从哪里来?用完了怎么办?

故事里反复出现一个神秘力量——保险保障基金。它就是那张安全网的编织者。

这钱不是国家临时拨款,而是所有保险公司一起出的“份子钱”。保险公司每做一笔业务,就要按比例交一笔钱到这个基金里。平时不动用,一旦有保险公司出现重大风险,基金就会出手救助,或者用于向保单持有人提供救济。

2007年,中华保险因作风激进、过度扩张,出现64亿巨额亏损,处于资不抵债的破产边缘。

2009年3月,原保监会派出内控工作组进驻中华联合总部;

2010年4月,保险保障基金受托管理中华联合75.13%股份;

2011年6月,国务院批复重组方案,保险保障基金获得中华联合57.4%股份;

2012年3月,保险保障基金向中华联合注资60亿元,对其持股比例由57.4%上升至91.5%。

……

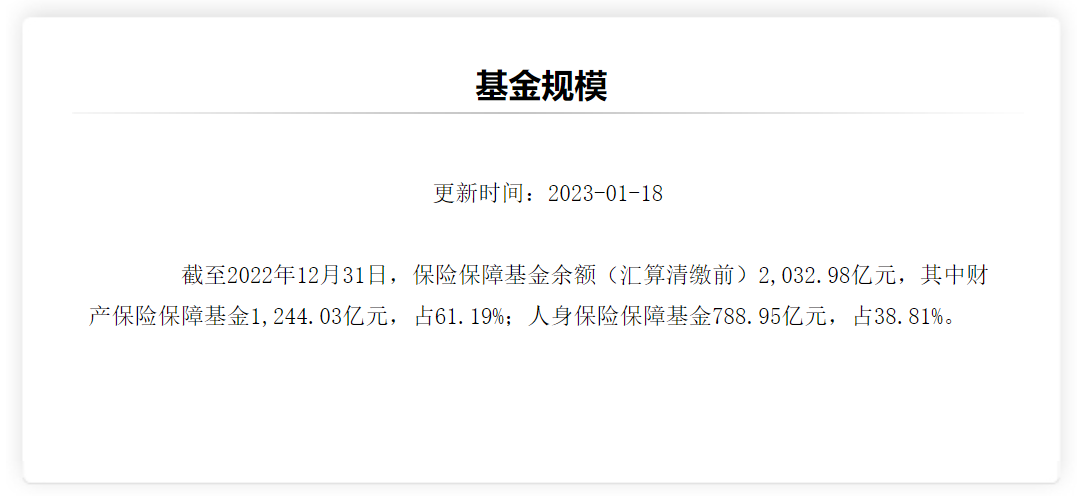

很多人担心,救一两次就花光了吧?我们看看数据:截至2022年底,保险保障基金余额超过2000亿元。而且,这个池子是动态增长的。现在预定利率从3.5%调到3%,保险公司负债成本降低,经营更稳健,但新保单的保费规模可能增长,意味着上交的基金也会更多。这个安全垫,其实是在不断加厚的。

更重要的是,监管的思路是“早发现、早干预”。就像上面几个案例,都不是等到公司资不抵债、破产清算了才管,而是在出现严重风险苗头时就直接接管,防止情况恶化。动用保障基金是最后的屏障,在此之前,监管的“窗口指导”、限制业务、要求增资等手段,已经过滤掉了大部分风险。

第四个问题:对我们买保险有什么实际影响?

讲完故事,落到我们自己的保险规划上。知道了保险公司很难倒,倒了也有人管,是不是就可以闭着眼睛随便买了?

当然不是。我的建议是:

1. 安全感可以给,但重心要摆对。

公司安全性是底线,不应该成为你保险配置方案的核心决策因素。在中国严格的监管体系下,你买到“烂保单”的概率,远大于买到“烂公司”的保单。什么是“烂保单”?就是保障责任残缺、条款暗藏陷阱、价格严重不合理的产品。你的精力,应该更多地放在研究产品本身是否适合你的需求上。

2. 别神话“大公司”,也别歧视“小公司”。

通过上面的案例你会发现,出过风险的公司里,不乏曾经名头响亮的。公司的品牌和规模是动态变化的。今天的小公司,可能是明天的黑马;今天的大公司,也需要持续稳健经营。在制定家庭保险规划时,产品性价比、保障责任、健康告知要求这些,往往比公司品牌更重要。

3. 理解“保险姓保”的真正含义。

保险的核心功能是保障,是风险转移。这套从监管法律、保障基金到公司治理的全方位安全机制,最终守护的就是这个核心。无论保险公司股东如何变迁,合同白纸黑字约定的保障责任,是国家信用在背后支撑其兑现的。这可能是金融产品里,信用等级最高的一类了。

[PRODUCT_SLOT_2]

最后,也是最重要的:你的保单怎么办?

假如,我是说万一,你持有的保险公司真的发生了重组变更,你需要做什么?

答案是:几乎什么都不需要做。

- 你的合同继续有效,保障责任、现金价值一切照旧。

- 续期缴费,可能会有收款账户的名称变更,留意官方通知即可。

- 申请理赔,直接联系新的承保公司。

- 如果需要办理保单贷款、退保等业务,也是找新的承保主体。

整个过程是“无缝衔接”的。就像你家的自来水公司被另一家水务集团合并了,你不需要换水管、换水表,打开龙头,水照常来。

所以,回到开头我那位客户的问题。我最后跟他说:“你与其担心保险公司二十年三十年后会不会倒,不如好好看看这份保单的条款,特别是健康告知部分你有没有如实填写,免责条款里哪些情况不赔。这些,才是未来理赔时真正可能产生纠纷的地方。”

他听完,眉头舒展开了。我知道,他担心的不是那家公司,而是那份保障的未来。而我们的保险业,用了三十多年时间,建立了一套世界上都算严密的制度,来回答这个问题:你的保障,与公司无关,与合同同在。

[PRODUCT_SLOT_3]

希望这几个故事,能让你在规划自己家庭的保障时,多一份踏实,少一份无谓的焦虑。把选产品的精力,花在刀刃上。