【加佣通知】这几款短险,6 月最高加佣 15% !

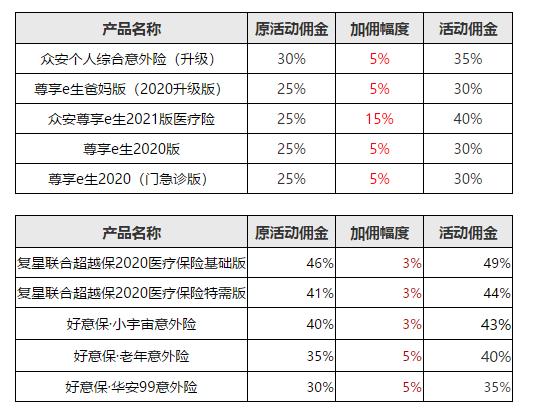

各位保险同仁,大家好!一则振奋人心的消息传来:公司正式启动针对多款短期险产品的专项加佣激励活动!从即日起至6月30日,包括尊享e生系列医疗险及多款高性价比意外险在内的核心短险产品,将享受限时佣金上浮,最高加佣幅度可达15%!这不仅是一次简单的佣金提升,更是公司为助力各位伙伴在年中冲刺阶段,实现业绩与客户经营双丰收的重要战略支持。

在保险营销的生态中,短期险产品常常扮演着“敲门砖”和“试金石”的关键角色。它们保费亲民、责任清晰、投保便捷,极易与客户建立初步的保险连接。此次针对这类产品的加佣政策,其深层意义在于鼓励大家积极运用这一利器,更高效地开拓市场、服务客户,并最终为挖掘客户更深层次的保障需求、促成家庭保障全案规划打下坚实基础。

核心提示:本次加佣活动覆盖的“尊享e生”系列,作为市场热销的百万医疗险产品,以其高保额、广覆盖(如住院医疗、特殊门诊、质子重离子医疗等)和增值服务(如就医绿通、费用垫付)著称,是构建客户健康保障底层的绝佳选择。而同步加佣的意外险产品,则涵盖了综合意外、交通意外等多种形态,能有效应对日常生活中无处不在的意外风险。这两类产品组合推广,能迅速为客户搭建起“意外+疾病”的基础风险防护网。

一、 深度解析:为何短险是撬动“家庭大单”的黄金支点?

许多资深保险顾问的成功经验都验证了一个道理:大额保单、家庭全案往往始于一份小小的短期险。这背后的逻辑非常清晰。

首先,从客户心理与信任建立的角度看。直接推荐动辄年缴数万元的重疾险或年金险,客户决策门槛高,容易产生抗拒心理。而一份几百元的百万医疗险或意外险,投入小、感知风险明确(如住院花费、意外受伤),客户更容易接受。通过一次顺利的短险投保与服务体验,你能向客户专业、高效地展示自己的服务流程、理赔协助能力和责任心,这是建立初步信任最有效的方式。信任,是所有长期关系乃至大额交易的基石。

其次,从需求挖掘与保单检视的层面讲。当客户为自己或家人投保了短期健康险或意外险后,本身就完成了一次简单的风险意识唤醒。你可以以此为切入点,自然地进行更深度的沟通:“王先生,您为自己配置了这份百万医疗险,说明您非常关注高额医疗费用带来的财务风险。那么,您是否考虑过,万一罹患重疾,除了医疗费,长达三五年的康复费用、收入中断的损失,又该如何弥补呢?” 这样,就从“解决医疗费”的短期需求,平滑过渡到了“弥补收入损失、保障家庭经济生命”的长期重疾保障需求。同时,在为客户办理短险的过程中,你也有机会了解到他的家庭结构、职业状况、已有保障等信息,为后续的家庭保障缺口分析和资产配置规划收集关键信息。

最后,从转介绍与客户裂变的效应看。短险客户基数大,服务体验好的客户更乐于为你做转介绍。当你通过优质服务赢得一位短险客户的认可后,他可能会将你推荐给同样有初步保障需求的亲友,这为你带来了源源不断的准客户资源。这些新客户,又可以遵循“短险切入-建立信任-深度开发”的路径,形成业务的良性循环。

二、 实战策略:如何借力加佣期,实现获客与增收双赢?

面对这次限时加佣机会,我们不应仅仅将其视为“多赚一点佣金”,而应制定系统性的营销策略,最大化活动价值。

策略一:精准定位目标客群,进行场景化推送。 不要进行泛泛的广告群发。思考哪些人群对短期险需求最迫切、感知最强?例如:

- 年轻白领/新组建家庭: 他们保障意识正在觉醒,但预算相对有限。可以主打“尊享e生+综合意外险”的“青年安心组合”,强调用极低的成本锁定百万级医疗保障和意外伤残风险。

- 有频繁差旅或自驾出行需求的客户: 重点推荐高额交通意外险,并结合“尊享e生”的异地就医保障,提供“出行无忧包”。

- 关注父母健康的中青年客户: 虽然父母年龄可能超出某些险种范围,但可以以此为契机沟通,并自然转向为作为家庭经济支柱的他们自己规划更全面的保障。

针对不同客群,准备简短的个性化沟通话术,突出产品在特定场景下的价值。

策略二:将加佣活动转化为客户福利,进行“价值包装”。 在向客户推广时,焦点不应是“我能多赚钱”,而应是“您在活动期间投保能获得什么”。你可以这样说:“李姐,公司最近正好针对几款非常实用的基础保障产品在做客户回馈推广,在这个月内投保,我们可以额外为您申请优先服务通道(或附赠一份电子版家庭应急手册等增值服务),帮您把基础保障尽快落实。” 将销售动作转化为提供限时福利和专业建议,姿态更积极,客户感受也更好。

策略三:强化服务跟进,为长期经营埋下伏笔。 成交短险仅仅是开始。务必做好后续的保单递送、条款解读、理赔服务指引。定期(如每半年或一年)主动进行保单检视,提醒客户续保,并询问其家庭、工作状况是否有变化。这种持续、专业的服务,会让客户真切感受到你与“卖完就不见”的销售员的区别。当他的收入增加、家庭责任变重时,第一时间想到的为他升级保障的人,必然是你。

策略四:联动长险,设计“阶梯式”保障方案。 在沟通中,可以有意地呈现保障规划的蓝图。例如,展示“基础版(短险组合)— 进阶版(基础版+定期寿险/消费型重疾)— 全面版(进阶版+终身重疾/年金储蓄)”的阶梯式方案。让客户明白,今天的短险是构建家庭财务安全大厦的第一块砖,未来可以根据经济能力逐步完善。这既展示了你的专业规划能力,也为未来的销售铺平了道路。

三、 把握时机:为什么说6月是集中推广的黄金窗口?

选择在6月进行加佣和集中推广,背后有深刻的市场与时机考量。

首先,年中冲刺与客户资金节奏。6月是承上启下的关键月份。许多家庭会在上半年进行财务盘点,部分客户可能持有年中奖金或闲置资金,消费和规划意愿较强。此时推广缴费灵活的短险,阻力较小,是激活“睡眠客户”或开拓新客户的良机。

其次,季节性风险提示。夏季来临,出行旅游、户外活动增多,意外风险相对升高;同时,也是某些疾病的高发期。结合时令特点进行风险教育,推荐意外险和医疗险,更加应景,也更能引起客户的共鸣和重视。

最后,为下半年业绩奠基。通过6月短险的集中推广,你可以积累一批新的服务客户,与他们建立联系。经过暑期的服务与互动,到了传统的“金九银十”保险销售旺季,你再基于对他们更深入的了解,推荐教育金、养老金或者更高额的健康保障方案,就会顺理成章,成功率也将大大提升。

总结与行动呼吁

各位老师,本次短期险限时加佣活动,本质上公司为我们提供了一次“弹药补给”和“市场助推”。它提醒我们回归保险的本源——从客户最基础、最易感知的风险保障需求入手,通过专业的服务和用心的经营,一步步构建起坚固的客户关系与信任长城。

“短险”不“短视”,它链接着长期的客户价值和业务增长。最高15%的佣金提升是即时的激励,而通过这批短险客户所可能衍生出的家庭保障规划、资产配置需求以及珍贵的转介绍网络,其价值远非单纯的佣金数字可以衡量。

机会窗口已经打开,福利期有限。请立即行动起来,梳理您的客户名单,制定您的沟通计划,充分利用好这次加佣政策。不仅是为了抓住这波增收的热潮,更是为了给您的2024年下半年,储备下最宝贵的客户资源与业务发展动能。现在就去看看吧,用专业和行动,将这次机会转化为实实在在的业绩与口碑!