【金标4.0】复星联合康乐一生(易核版2.0)重大疾病保险:给非标体人群的“宽心”之选

你好呀!今天我们来聊聊一款在健康告知和核保上特别“友好”的重疾险——复星联合康乐一生(易核版2.0)。如果你或者你的家人因为一些健康小状况,在买保险时总被“加费”、“除外”甚至“拒保”困扰,那么这款产品,可能就是为你量身打造的“解题方案”。

它顶着“金标4.0”的认证,意味着在保障责任和性价比上经过了市场的严格筛选。但它的核心魅力,正如其名“易核版”,在于那个“易”字。它究竟“易”在哪里?值不值得买?我们一起来拆解看看。

一、核心亮点:把“核保宽松”做到极致

市面上的重疾险很多,但核保尺度严格是普遍现象。康乐一生(易核版2.0)的诞生,就是专门为了解决“非标准健康体”人群的投保难题。

它对哪些情况特别友好?

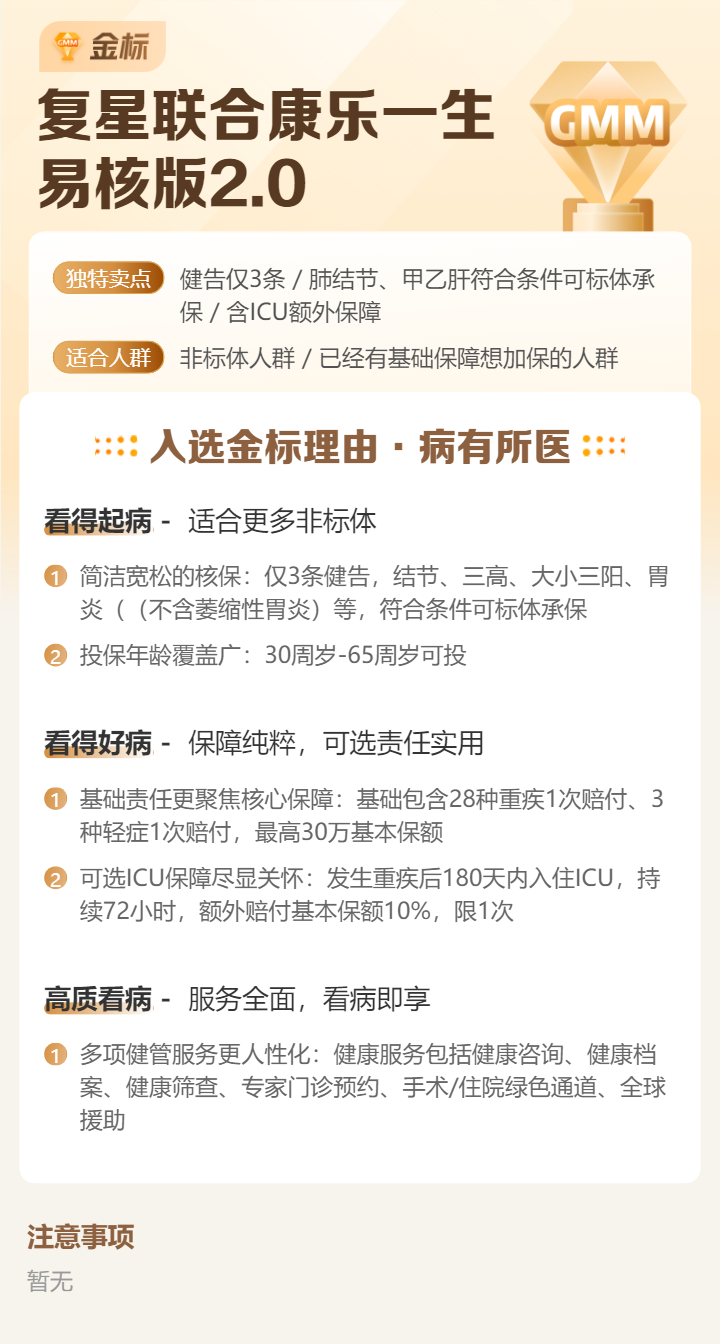

- 高血压/高血脂:2级及以下高血压(收缩压≤179mmHg,舒张压≤109mmHg)、单纯高血脂,都有机会标体承保。这对于中老年人群来说,简直是福音。

- 甲状腺/乳腺结节:对于1-3级的甲状腺结节、1-2级的乳腺结节,通常可以标体承保。要知道,很多产品对结节都是除外承保的。

- 乙肝:乙肝病毒携带、小三阳,肝功能正常的话,也有机会标体承保。

- 轻度超重/尿酸偏高:这些常见的小问题,在这里通常不会成为投保障碍。

它的健康告知问卷设计得更精简、更有针对性,很多其他产品会问到的复杂或模糊问题,它可能直接略过。同时,它支持智能核保和人工核保双通道。智能核保不留下拒保记录,你可以放心尝试;如果情况复杂,还可以申请人工核保,争取更好的承保结论。

二、保障内容剖析:在“宽松”与“扎实”间找平衡

核保宽松,保障会不会打折扣?这是大家最关心的问题。我们来看看它的保障框架:

1. 基础保障扎实:覆盖120种重疾,赔1次,100%保额。这个病种数量是市场主流水平,核心高发疾病都在其中。作为一款主打核保宽松的产品,基础责任简洁清晰,没有花哨的多次赔付,这反而让保费更可控,把钱花在刀刃上。

2. 可选责任实用:

- 中症/轻症保障:这是强烈建议附加的。它包含25种中症(赔2次,每次50%保额)和51种轻症(赔3次,每次30%保额)。高发的轻度脑中风、原位癌、冠状动脉介入术等都涵盖。有了它,保障才完整。

- 身故/全残责任:可选赔付已交保费或基本保额。如果预算充足,希望保障绝对周全(即无论如何都能拿回保额),可以考虑附加。

- 被保人豁免:得了轻症、中症或重疾,后续保费就不用交了,保障继续有效。这是一个非常人性化的设计,建议勾选。

总的来说,它的保障结构是“核心重疾+实用可选包”。你可以根据自己的预算和需求,像搭积木一样组合。对于因健康问题选择受限的人群来说,能获得这样一个保障框架,已经非常难得。

三、适合谁?投保前必看的几点建议

没有完美的产品,只有适合的产品。康乐一生(易核版2.0)也不例外。

它最适合这三类人:

- 因常见慢性病被其他产品拒之门外的人:比如有高血压、结节、乙肝等情况的你。它是你获得重疾保障的“优先通道”。

- 追求高保额但预算有限的非标体:由于核保宽松,能以相对标准的费率获得保障,更容易把保额做高(比如做到50万、100万),真正解决大病带来的经济风险。

- 作为家庭“保障补丁”:如果家庭主力成员身体健康,已经配置了全面的多次赔付重疾险,那么可以为身体有些小毛病的父母或配偶配置这款产品,作为家庭保障体系的补充,性价比很高。

投保实用建议:

- 诚实告知是底线:即使它核保宽松,也一定要根据健康告知问卷如实回答,不要隐瞒。利用好“智能核保”功能,看清每一个问题的选项。

- 优先做高保额:重疾险的核心是弥补收入损失和支付康复费用。在预算内,优先确保保额充足(建议至少30-50万),比追求复杂的责任更重要。

- 勾选关键可选责任:强烈建议附加“中症/轻症”和“被保人豁免”。它们能极大提升保障的实用性和杠杆率。

- 多方尝试,择优录取:如果你的健康状况不是特别复杂,可以同时尝试核保这款产品和其他1-2款主流重疾险,选择核保结论最好(标体>加费>除外>拒保)、保障和价格最满意的那一个。

总结

复星联合康乐一生(易核版2.0)重大疾病保险,是一款定位非常清晰的产品。它用“金标4.0”的认证确保了基础保障的可靠性,更用极具竞争力的“宽松核保”策略,为大量非标准健康体人群打开了一扇获得重疾保障的大门。

它的价值不在于保障责任的“大而全”,而在于“雪中送炭”。如果你正因为健康问题为买保险发愁,它绝对值得你作为首选去认真了解和尝试核保。记住,有保障,永远比追求“完美”的保障更重要。在健康风险面前,一份能握在手里的、实实在在的合同,才是最大的安心。