【金标认证】平安互联网终身防癌(费率可调):一份可以陪伴终身的抗癌保障

你好呀,最近是不是也在为怎么给自己和家人配置一份靠谱的健康保障而琢磨?特别是癌症这个话题,虽然我们都不愿意提起,但它的确是我们健康路上一个不容忽视的风险。今天,我们就来好好聊聊平安健康保险推出的一款获得了“金标认证”的产品——平安互联网终身防癌医疗保险(费率可调)。

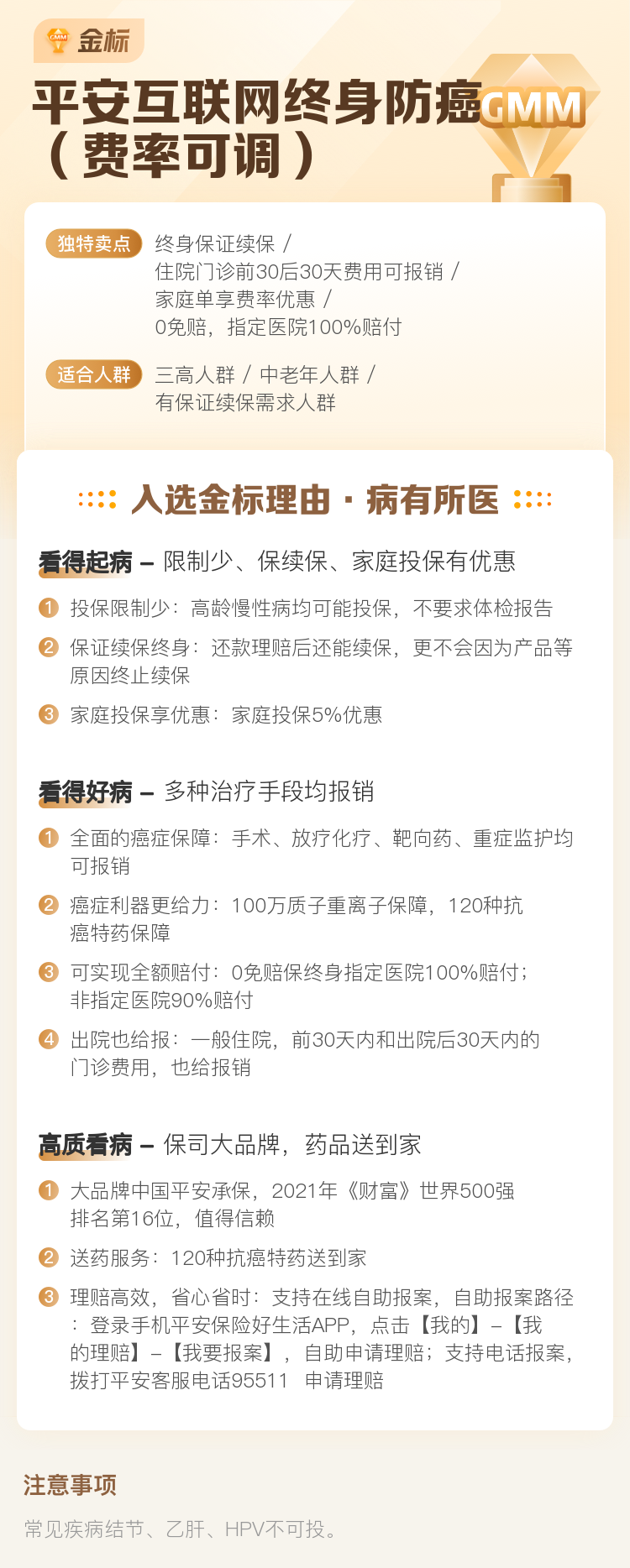

“金标认证”可不是随便贴的标签,它是由行业权威平台基于产品性价比、保障责任、服务体验等多维度严格评选出来的,算得上是互联网保险里的“优等生”认证。而“终身防癌”和“费率可调”这两个词,更是这款产品的核心亮点。别急,我们一点点拆开来看。

一句话了解它:这是一款专门针对癌症医疗费用报销的医疗保险,最大的特点是保障期可以长达终身,解决了普通百万医疗险可能因停售或健康状况变化而无法续保的最大痛点。同时,它允许保险公司在符合监管规定的情况下,根据未来的医疗通胀、赔付情况等对保费进行合理调整(即“费率可调”),以确保产品的长期稳定运营。

一、核心产品特点:为什么说它值得关注?

市面上防癌医疗险不少,但能保终身的凤毛麟角。平安这款产品,具体好在哪里呢?

- 1. 终身保障,安心兜底:这是它最硬核的优势。一旦投保并通过等待期,只要按时缴纳保费,无论未来产品是否停售、你的身体是否出险或健康状况如何变化,保险公司都必须按照合同约定为你提供终身的癌症医疗保障。这给了我们一份穿越经济周期和生命周期的确定性安全感。

- 2. 保障范围全面,聚焦癌症:它专注于癌症这一最高发的重疾。保障内容包括:

- 癌症医疗费用保险金:住院医疗、特殊门诊、门诊手术、住院前后门急诊等因治疗癌症产生的合理且必要的费用,在扣除免赔额(通常可选,如0元/1万元)后,按约定比例(如100%)报销,保额高达数百万。

- 癌症确诊保险金:一旦确诊合同约定的恶性肿瘤-重度,直接给付一笔钱(例如1万元),这笔钱可以自由支配,用于支付营养费、收入损失等,很贴心。

- 质子重离子医疗:通常作为可选责任,覆盖这种先进的癌症治疗技术,报销比例高。

- 特定药品费用医疗:覆盖昂贵的癌症靶向药、免疫治疗药物等,解决“买药贵”的难题。

- 3. “费率可调”机制:透明且规范:很多人看到“费率可调”会心里打鼓:是不是保险公司想涨就涨?其实不然。这个机制受银保监会严格监管,调整有明确的触发条件(如综合成本率过高)、频率限制(通常每次间隔不低于1年)和上限约束。它的本质是为了让这款“终身”产品能够长期、稳健地运营下去,避免因巨额亏损而停售,最终保护的是所有长期投保人的利益。条款中会明确写明调整规则,是公开透明的。

- 4. 投保便捷,健康告知相对宽松:作为互联网产品,投保流程线上完成,非常方便。相比一般的百万医疗险,防癌险的健康告知通常更为宽松一些,像高血压、糖尿病、心脏病等常见慢性病的患者,也有机会投保,是中老年人群和因慢性病无法购买百万医疗险的朋友的福音。

二、适合谁买?——对号入座看看你是否需要

没有完美的产品,只有适合的产品。这款终身防癌险特别适合以下几类人群:

- 中老年人(如50岁以上):这个年龄段购买普通百万医疗险,要么保费极高,要么因健康问题被拒保。防癌险是性价比很高的选择,因为癌症风险随年龄增长而显著升高。

- 因健康问题买不了百万医疗险的人:如果有三高、心脑血管疾病等,百万医疗险的健康告知可能过不了。防癌险的健康告知更聚焦于肿瘤相关病史,提供了“上车”的机会。

- 希望获得终身稳定保障的人:非常担心医疗险断保问题,追求一份“活到老、保到老”的确定性,愿意为这份长期稳定性支付相应的保费。

- 已配置基础保障,希望加强癌症保障的人:比如已经买了重疾险和普通百万医疗险,但希望用一份终身防癌险来专门强化癌症这一块的医疗费用报销保障,形成更稳固的保障组合。

不太适合谁? 年轻、身体非常健康的群体,可能优先考虑保障范围更广(不限病种)的普通百万医疗险,通常费率更低。可以将终身防癌险作为未来加保或年老时的备选。

三、投保前,你必须弄清楚的几件事

心动想行动之前,咱们还得冷静下来,把以下几个关键点搞清楚:

- 1. 仔细阅读“费率可调”条款:在投保页面或条款中,找到“保险费率调整”相关部分,了解调整的触发条件、调整上限、通知方式等。做到心中有数,明白未来保费可能的变化逻辑。

- 2. 认真对待健康告知:这是保险合同的基石。务必逐条阅读,如实回答。问到的病史一定要告知,没问到的不用主动提。任何隐瞒都可能导致未来理赔纠纷,得不偿失。如果有不确定的体检异常,最好咨询专业人士。

- 3. 关注保障细节:

- 免赔额:选择0免赔还是1万免赔?0免赔理赔门槛低,但保费更贵;1万免赔能显著降低保费,适合应对大额医疗开支。

- 报销范围:是否限社保目录?通常优秀的产品都是“社保目录内外”合理费用都能报销。

- 医院范围:通常是二级及以上公立医院普通部,注意特需部、国际部、私立医院一般不保。

- 增值服务:是否包含就医绿通、垫付等实用服务?这些在关键时刻能帮大忙。

- 4. 理解“终身”的含义:这里的“终身”指的是保障期限,但合同通常会约定,当被保险人身故或年满一定年龄(如105周岁)时,合同终止。同时,如果投保人未按时缴费,也会导致保障中断。

总结

总的来说,平安互联网终身防癌医疗保险(费率可调)是一款特色鲜明、定位精准的产品。它的终身保障属性,为我们对抗癌症这一长期风险提供了前所未有的稳定感;而“费率可调”机制,则是这份长期稳定得以实现的科学基础。它尤其为中老年群体和因健康问题被普通医疗险拒之门外的人,打开了一扇重要的保障之门。

在考虑它时,请务必结合自身的年龄、健康状况、预算和保障需求。如果你最担忧的就是癌症风险,且看重保障的长期性和稳定性,那么这款获得“金标认证”的产品无疑是一个值得放入备选清单的优质选项。保险配置,永远是了解清楚后,为自己选择那份最契合心意的安心。