【金标4.0】招商仁和青云卫2号焕新版(互联网专属):少儿重疾险的“学霸”升级了

你好呀,朋友。今天我们来聊聊一款在少儿重疾险圈子里热度很高的产品——招商仁和青云卫2号焕新版。名字有点长,但别被它吓到,简单说,它就是之前口碑不错的“青云卫”系列的最新升级款,而且这次还拿到了行业里一个挺有分量的“金标4.0”认证。这就像学生拿到了“三好学生”奖状,意味着它在某些核心指标上达到了比较高的标准。

如果你正在为家里的宝贝挑选重疾险,感觉眼花缭乱,那不妨花几分钟,跟我一起看看这位“学霸”升级后,到底带来了哪些新东西,又是否适合你的家庭。

一、核心升级点:焕新版到底“焕新”在哪里?

既然是升级版,我们首先得搞清楚它比老版本强在哪儿。青云卫2号焕新版这次可不是小修小补,而是在几个关键点上做了明显的优化,让保障更扎实、更灵活。

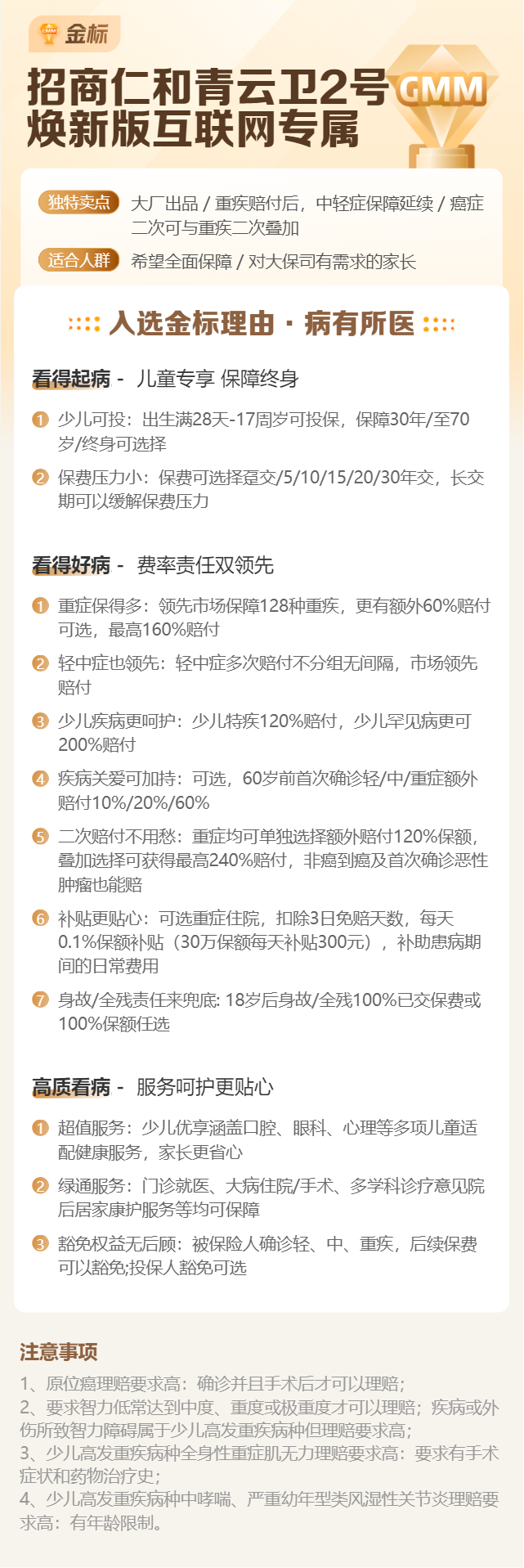

1. 重疾赔付后,轻症/中症保障依然有效!

这是本次升级最重磅、最人性化的一点。我们知道,很多重疾险的条款是这样的:一旦赔付了重疾,合同就结束了,或者剩下的轻症、中症责任也同时终止。但焕新版打破了这个惯例。在它这里,如果先发生了重疾理赔,合同不会结束,后续的轻症和中症保障依然有效,各还能再赔一次。这大大提高了保障的持续性和实用性,毕竟疾病的发展有过程,后续的轻症治疗也需要支持。

2. 疾病关爱金延长至终身,且额度更高

之前的版本,60岁前患重疾/中症/轻症有额外赔付(比如重疾多赔60%保额)。焕新版把这个“加油包”的时间延长到了终身。而且,如果你选择保至70岁或终身,在60岁后患重疾,还能额外再赔20%保额。这意味着,无论是孩子成长期还是步入中老年,关键阶段都有更强的保障力度。

3. 可选责任更丰富、更实用

除了基础保障,焕新版提供了几个很不错的“加分项”:

- 癌症多次赔:新发、复发、转移、持续,间隔3年后可再赔120%保额,最多赔3次。对抗这个最高发的重疾,保障更持久。

- 重疾多次赔:不同种重疾之间,间隔1年可再次赔付,最多赔3次。给孩子一份更长期的防护。

- 住院津贴保险金:因意外或等待期后因病住院,每天有0.1%保额的津贴,单次最高90天,每年最高180天。这笔钱可以很好地弥补家长误工、营养费等开销。

二、产品全景扫描:它到底保什么?

说完了亮点,我们系统地看看它的保障框架。你可以把它理解为一个“基础套餐”+“自选小吃”的模式。

基础保障(必选部分):

- 重疾:保128种,赔1次,100%基本保额。

- 中症:保20种,不分组赔2次,每次60%保额。

- 轻症:保50种,不分组赔3次,每次30%保额。

- 少儿特疾/罕见病保障:这是少儿险的精华。针对20种少儿特定疾病(如白血病、重症手足口病等),在30岁前额外赔120%保额;10种罕见病额外赔200%保额。叠加基础重疾金,最高能达到3倍保额赔付,杠杆非常高。

- 身故/全残保险金:赔付已交保费或现金价值较大者。

- 被保人豁免:得了轻症、中症、重疾,后续保费就不用交了,保障继续有效。

可选保障(按需添加):就是上面提到的癌症多次赔、重疾多次赔、住院津贴等。你可以根据预算和关注点来搭配。

三、适合谁买?怎么买更聪明?

了解了产品,我们来看看它最适合哪些家庭,以及一些投保小建议。

适合人群:

- 预算相对充足,追求全面、长效保障的父母。焕新版的核心优势在于“重疾赔后轻中症仍有效”和“终身疾病关爱金”,这需要一定的保费支撑。如果你希望一步到位,给孩子一份能覆盖终身、且保障逻辑更优的产品,它是非常有力的候选。

- 特别关注少儿高发疾病保障的家庭。它对少儿特疾和罕见病的高额额外赔付,针对性很强。

- 看重保险公司品牌和服务的人群。招商仁和背靠招商局和百年央企中国仁和,品牌实力和线下服务网络有优势。

投保实用建议:

- 先保额,后期限:买重疾险就是买保额。在预算有限的情况下,优先确保孩子成年前(比如30岁前)有足额保障(建议至少50万),比追求终身但保额很低更有意义。焕新版保至70岁或终身的费率会高一些,要权衡好。

- 勾选“必选项”:少儿特疾/罕见病额外赔是这款产品的灵魂,务必选上。

- 理性选择“可选项”:癌症多次赔非常实用,如果预算允许,建议附加。重疾多次赔和住院津贴可以根据家庭具体情况决定。如果预算紧张,先确保基础保障做足。

- 善用“投保人豁免”:如果家长(投保人)自己身体健康,建议附加“投保人豁免”。万一家长不幸发生重疾/身故等风险,孩子的保单后续保费就不用交了,保障依然在,这是对孩子爱的延续。

- 健康告知如实做:作为互联网产品,投保方便,但健康告知一定要逐字阅读,如实回答。孩子是否有早产、低体重、住院史、体检异常等,都要根据问询告知,这是未来顺利理赔的基础。

总结

总的来说,招商仁和青云卫2号焕新版是一款在保障逻辑上做了重要创新的少儿重疾险产品。它的“金标4.0”认证和“重疾赔后轻中症责任仍有效”的设计,确实体现了产品方的诚意,旨在解决传统重疾险保障“断档”的痛点。

它就像一份为孩子精心准备的“成长铠甲”,基础防护扎实,关键部位(少儿特疾)加固,还能根据家庭情况添加不同的“功能模块”。当然,更好的保障也意味着相对更高的成本。它更适合那些预算较为充足,且看重保障长期性、全面性和产品创新性的家庭。

最后提醒一句,保险没有“最好”,只有“最适合”。在给孩子配置保险时,请务必遵循“先大人,后小孩”的原则,父母才是孩子最根本的保障。在大人保障充足的前提下,再根据家庭经济情况和具体需求,为孩子选择像青云卫2号焕新版这样合适的产品,这才是最明智的家庭财务规划。