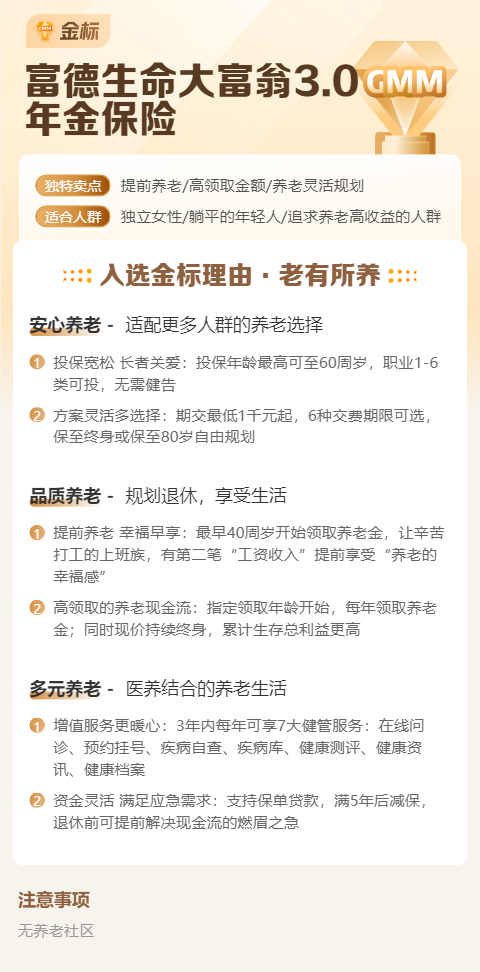

金标产品一图读懂:富德生命大富翁3.0年金保险

你好呀!今天我们来聊聊一款在市场上挺受关注的储蓄型保险——富德生命人寿的“大富翁3.0”年金保险。它顶着“金标产品”的头衔,听起来就挺厉害,但具体是怎么回事呢?别担心,咱们不用看复杂的图表,就用聊天的形式,把它掰开揉碎了讲清楚。它到底适合谁,有什么特点,又该怎么规划,看完这篇文章,你心里就有谱了。

一、产品核心:它到底是个啥,怎么“生钱”?

简单来说,“大富翁3.0”是一款快返型年金保险,附带一个万能账户。你可以把它理解成一个“双账户”理财盒子。

第一个是主账户(年金账户):你定期或一次性投入一笔钱(保费),保险公司会按照合同约定,从第5个保单周年日开始,每年固定给你一笔“生存保险金”。这笔钱是白纸黑字写进合同的,雷打不动,提供稳定的现金流。比如,你每年交10万,交3年,从第5年开始,每年可能就能固定领回一笔钱,一直领下去。

第二个是“增值宝箱”(万能账户):这才是“大富翁”系列的灵魂所在。你每年领出来的那笔年金,如果暂时不用,可以自动进入这个万能账户进行二次增值。这个账户有一个保底利率(比如2.5%,具体以合同为准),这是写在合同里、无论如何都会给你的最低收益。实际结算利率可能会更高,会根据保险公司的投资情况每月公布,近年来看,很多公司的万能账户结算利率在3.5%-4.5%之间浮动。

核心特点总结:

- 返还快:第5年就开始领钱,资金流动性相对较好。

- 双轮驱动:“固定年金+浮动增值”组合,兼顾确定性和收益潜力。

- 安全稳健:年金部分确定,万能账户有保底,属于安全性极高的金融资产。

- 功能灵活:万能账户通常支持追加投入和部分领取(可能有手续费限制),像一个有保底的灵活理财账户。

二、适合谁?对号入座看看你是不是“有缘人”

没有一款产品适合所有人,“大富翁3.0”这样的产品,主要瞄准的是以下几类需求:

1. 为未来准备稳定现金流的人:比如计划为自己储备养老补充,希望从某个年龄(如55岁、60岁)开始,每月/每年多一笔“工资”的人。或者想为孩子准备一笔确定的教育金、婚嫁金,专款专用,避免被中途挪用。

2. 有一笔中长期闲置资金,追求安全且收益优于定存的人:如果你手头有笔钱,存银行觉得利率低,投资股票基金又怕风险太大,那么这类“保底+浮动”的储蓄险就是一个不错的折中选择。它锁定长期利率,穿越经济周期。

3. 做资产配置,需要“压舱石”的人:一个健康的家庭资产配置,需要有一部分绝对安全、收益确定的资产来打底。“大富翁3.0”这类产品就能扮演这个“压舱石”的角色,对冲其他投资的风险。

需要特别注意:这类产品通常需要中长期持有(比如10年以上)才能看到可观的收益效果,前期退保可能会有损失。所以,短期内要用的钱绝对不适合投进来。

三、投保前必看的要点与建议

心动想了解?先别急,把这几个问题搞清楚再决定。

1. 关注“保底利率”和“现行结算利率”:万能账户的演示收益通常分为低、中、高三档。低档就是保底利率,这是你的“安全垫”,一定要看合同确认。中高档是演示,不代表未来。重点了解当前的实际结算利率和历史利率走势,这能反映保险公司的投资能力。

2. 弄清费用结构:万能账户不是完全“免费”的。通常会有初始费用(比如投入1万元,可能先扣1%作为手续费)、退保或部分领取的手续费(前几年领取会收费,逐年递减)。这些费用条款直接影响实际收益,务必问清楚。

3. 做好资金规划:测算好自己每年能投入多少,连续投入多少年(比如3年、5年、10年交)不影响生活质量。记住,买年金保险是长期承诺,量力而行最重要。

4. 明确你的主要目的:你到底是看重第5年就开始的固定返还,还是更看重万能账户的长期增值?不同的需求侧重点,可能会影响你对产品和其他同类产品的比较。

给你的建议:千万不要只看一张漂亮的收益演示图就做决定。一定要结合自身的年龄、财务状况、投资期限和具体目标,让专业的顾问为你做一个详细的计划书,看看在不同情景下的现金流情况。同时,也可以多比较几款市面上的同类产品,看看哪款的条款(特别是保底利率、费用)更符合你的心意。

总结

总的来说,富德生命“大富翁3.0”年金保险是一款典型的通过“快返年金+万能账户”组合来实现长期储蓄增值的金融工具。它的“金标”属性往往意味着在公司的产品体系中具有代表性,设计上比较均衡。

它的最大优势在于安全、确定、兼具一定的灵活性和收益潜力,非常适合作为家庭中长期财务规划(教育、养老)的一部分。但它绝非“暴利”投资,其价值在于穿越时间的复利和对抗利率下行的确定性。

最后提醒一句:买保险,尤其是理财型保险,理解比购买更重要。希望这篇文章能帮你拨开迷雾,看清本质,做出最适合自己家庭财务的明智决策。