先说答案:如果你想找一份能兼顾养老、安全、还能在极端情况下雪中送炭的年金险,招盈金生确实是个值得放进你保险配置方案里的选项。它不是收益最高的,但它的确定性、尤其是对“全残”这种大风险的兜底设计,是很多产品比不了的。

上周,我一位2019年投保的客户张姐给我打电话,声音哽咽。她老公去年意外全残了,家里顶梁柱倒了,房贷、孩子学费、康复费用压得她喘不过气。她几乎忘了自己还买过年金险,直到我提醒她。结果呢?保险公司不仅豁免了后面没交的保费,从今年开始,每年打到她卡里的钱还翻倍了。她在电话那头哭着说:“这笔雷打不动的钱,现在是我们家最稳的指望了。”这件事让我觉得,有必要好好聊聊这种产品的价值,它解决的不仅是“老有所养”,更是“难有所依”。

万一全残了,这保险还有用吗?

这是很多人最担心,但销售时往往被轻描淡写带过的问题。我直接拿招盈金生的条款说事。

Q1:被保人全残以后是否仍会给各项生存利益?

翻译成人话就是:人只要活着,该给你的钱一分不少。全残了,生存金、祝寿金照发。这设计是真有良心,不是人没了才赔一笔,而是人遇到大难时,变成一份持续的“生活补助金”。

Q2:被保人全残以后是否仍会有身故保险金?

Q3:被保人全残以后,祝寿金是否翻倍?

看明白了吗?合同继续有效,身故金责任也在。最关键的是,全残后的“生存金”给付标准还按“特别生存金”和“生存金”的高标准来,相当于每年多给一笔“全残关爱金”。我见过太多家庭,一人全残,整个家庭财务瞬间崩塌。这种时候,一笔确定的、持续的现金流,比任何安慰都实在。

抛开情怀,它到底有啥硬货?

光讲风险保障不够,咱也得看看它作为养老工具的本事。

Q4:招商仁和招盈金生优势有哪些?

我一条条拆给你看:

1. 回本速度与终身现金流。 第五年就开始领钱,这在年金险里算快的。别小看这点,早回本能让人心里踏实很多。现金流与生命等长,解决了“人活着,钱没了”的最大恐惧。

2. 现金价值高,用钱灵活。 这是它的核心优势之一。趸交第三年现价就超保费,三年交的也接近回本。这意味着万一中途急用钱,退保损失小,或者做保单贷款(通常能贷现价的80%),利率还比商业贷款低,是个灵活的“资金备用池”。

3. 全残豁免+年金翻倍。 前面案例讲过了,这是它的王牌。豁免保费是基础操作,年金翻倍给付才是真关爱。

4. 万能账户保底3%。 搭配的万能账户,保底3%写进合同,目前结算在5%左右。记住,所有销售跟你讲的“演示收益”都是浮云,只有“保底利率”是铁打的。3%的保底,在当下不断下行的利率环境里,已经是个不错的底裤了。不领的钱进去二次增值,闲钱也能追加。

5. 养老社区门票。 累计保费200万获得入住资格。这对高净值客户是加分项,但对普通家庭来说,看看就好,别为了这个硬凑保费。

预定利率4.025%是啥?是不是坑?

这是年金险最容易被销售误导的地方。

Q5:这款产品说是预定利率 4.025% ,这是什么意思?

Q6: 合同里没有写【预定利率 4.025%】,该如何向客户保证?

我用人话再解释一下:预定利率是产品定价时用的一个假设利率,不代表你的实际收益率。但4.025%这个数字之所以金贵,是因为它是监管允许的上限,后来出的产品最高只能到3.5%甚至更低。这意味着,同样条件下,4.025%定价的产品,长期来看客户能拿到的“保证利益部分”会更高。现金价值接近1.04025倍增长,是保证的,白纸黑字写进合同。这才是它的底气。

跟买房炒股比,买它图啥?

Q7: 这个产品利率低,收益少,还有通货膨胀,这点钱到时候够我养老吗?有这点钱我不如投资生意 / 投资房产 / 买信托, 没必要买招盈金生这种养老年金吧。

这话说得有点绝对,但道理是对的。我做这行八年,见过太多人用做生意、炒房的思路来规划养老,结果五六十岁了,资产看着不少,但要么是卖不掉的房子,要么是套牢的股票,就是没有每月准时到账的活钱。

养老规划,核心是“规划”二字,要的是确定性。你60岁后,每个月社保卡里准时进一笔钱,和你需要卖一套房才能拿出钱,心态是完全不同的。年金险干的就是这个事:用合同的法律效力,把未来的现金流确定下来。万能账户是锦上添花,主险的保证领取才是雪中送炭的根基。

买了之后,钱还能动吗?

Q8:招盈金生可以减保加保吗?

简单说:主险的保额可以减少(拿回部分现金价值),但不能增加。如果你后来有钱了,想多投点,渠道是追加进万能账户。万能账户追加有手续费(通常1%),但会有“持续奖励”返还,长期看成本能抹平,规则算比较友好的。

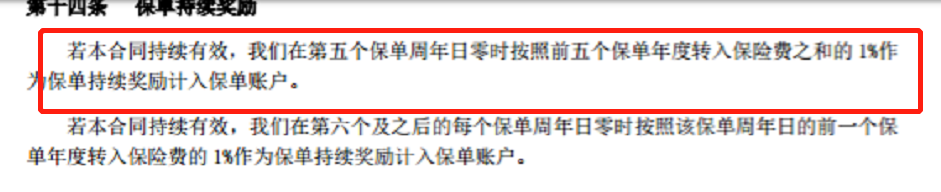

Q9: 万能账户招管家持续奖励1%是什么意思?

举个例子你就懂了:比如你买的主险每年交5万,同时每年往万能账户里追加2万。追加时扣1%手续费(200元),但满五年时会奖励你1%(200元),一进一出,相当于没收你钱。主险产生的年金进入万能账户,也是同样操作。这设计就是为了鼓励你把钱长期放在里面增值。

我的大实话

招盈金生这类产品,不适合所有人。如果你是追求短期高收益的激进投资者,或者年纪很轻、资金流动性要求极高,它可能让你觉得“太慢”。

但它非常适合这两类人:一是想为自己强制储蓄,准备一份与生命等长、绝对安全养老现金流的人;二是家庭责任重,特别担心自己发生极端风险(如全残)后,家人生活没有着落的人。它用合同的形式,给了你一个“确定的未来”。

任何保险规划,都不是买一个产品就万事大吉。它应该是你整体财务规划的一部分,和健康险、寿险搭配起来,形成一个稳固的保险组合。年金险解决的是“活得太久”和“遭遇大难”时的钱的问题,前提是你得先把“病得太重”和“走得太早”的风险用保障型保险覆盖掉。

最后,记住我那个客户张姐的话。买保险,晴天备伞,意义不大;但真下暴雨时,你才会感激自己手里有把伞。养老和风险规划,也是这个理儿。