上周五晚上,一位做设计的老同学发来微信,语气里透着无奈。他刚拿到今年的体检报告,除了老问题“甲状腺结节”,这次还多了个“轻度脂肪肝”。他想给家里添置点保障,但问了一圈,要么被除外,要么被加费。他问我:“是不是像我这种亚健康‘标配’的中年人,就买不到合适的保险了?”

他的情况太典型了。在30到45岁这个家庭责任最重的阶段,体检报告上没几个“小箭头”的反而是少数。结节、息肉、指标异常,这些医生口中“定期观察就好”的小问题,在投保时却可能成为一道道门槛。很多人因此被挡在保障门外,或者只能接受不完整的保障。这恰恰是家庭保险规划中最现实,也最让人头疼的痛点。

一次难得的核保“放水”机会

所以,当我看到瑞华健康近期对“康瑞保”重疾险的健康告知进行限时放宽时,第一反应就是去扒条款。这不是简单的营销活动,而是一次针对几种高发、但通常会被“除外”或“加费”的异常情况的核保政策调整。对于正好卡在这几种情况里的人来说,这可能意味着一次以标准体获得全面保障的机会。

这次调整的核心,是截至12月2日,针对以下五种情况的告知要求有所放宽:

最高保额限时至 80 万:截止时间 2019 年 12 月 31 日

健康告知限时放宽:截止时间 2019 年 12 月 2 日

简单来说,如果你有以上情况,且符合其他告知条件,现在投保“康瑞保”,有机会不被除外甲状腺癌、乳腺癌等,直接按标准体承保。这无疑是降低了投保门槛。

产品本身,值不值得考虑?

核保放宽是“入场券”,但产品本身的保障内容才是我们长期持有的“底牌”。我们抛开宣传话术,直接看“康瑞保”的条款和数据。

它是一款多次赔付的重疾险,重疾分5组,最多可赔5次。这种形态在市场上很常见,关键看分组是否合理,高发疾病是否被分散。我仔细看了它的分组,恶性肿瘤(癌症)被单独列为一组,这意味着如果得了癌症理赔后,合同不终止,其他组别的疾病保障依然有效。这一点很重要,因为癌症治疗后,患者身体免疫力下降,罹患其他重疾的风险会增高。

除了基础的重疾、中症、轻症责任,它还有一些值得关注的附加项和特色。

比如,它的“恶性肿瘤——重度”额外赔付条件,间隔期设置是市场主流水平。首次重疾非癌,180天后确诊癌,可额外赔;首次重疾是癌,3年后癌的新发、复发、转移、持续,可再赔一次。这个设计覆盖了癌症治疗后的主要风险期。

另一个实用的点是“住院津贴保险金”。如果因意外或等待期后因疾病住院,每天有0.1%基本保额的津贴,单次最高90天,年度最高180天。这笔钱虽然单看不多,但可以很好地弥补住院期间的收入损失和额外开销,属于“雪中送炭”型的责任。

身故责任可供选择,灵活配置不做必选。

大家都知道,最近有一些热门产品政策收紧了,身故责任从可选变成了必选。但是,康瑞保身故责任还是可以自由选择的哦!

不带身故责任可以大大降低保费,减轻财务压力,方便又灵活。目前市场上不带身故责任的纯重疾产品越来越少了,大家且买且珍惜~~

投被保人双豁免、豁免不计风险保额。

康瑞保可选投、被保人双豁免,而且豁免的保费不计入风险保额。

重疾额外赔付,免治疗后顾之忧。

108 种重疾种类,0-40 周岁投保的客户,前 10 年发生重疾,额外赔付 30% 基本保额,累计赔付高达 130% 基本保额!

结合正在进行的 80 万高保额活动,保额最高可达到 104 万元!

横向对比:优势与妥协

没有完美的产品,只有更适合的组合。把“康瑞保”放在同类型产品中对比,它的特点更清晰。

优势方面,除了前面提到的核保放宽和癌症单独分组,它的“特定心脑血管疾病二次赔”责任覆盖了11种疾病,范围较广。而且,如果60岁前首次确诊重疾,能额外多赔80%保额。这意味着如果买50万保额,在家庭责任期最高能拿到90万,杠杆率不错,对于正处于“上有老下有小”阶段的人来说,这是一个很实际的加分项。

不同部位原位癌,轻症最高赔三次。

市面上大多数的险种,相同病种的轻症都仅赔付 1 次。但是康瑞保能做到不同部位的原位癌,最多赔付 3 次。

所含轻症一共 35 种,每次都赔 30% 基本保额,不分组、无间隔期哦!

中症设计人性化,不分组无间隔。

康瑞保人性化地把市场普遍定义为轻症的 “轻微脑中风” 做成了中症责任,增加了赔付比例,非常实用!

中症一共 20 种,最高赔付 2 次,每次 50% 基本保额,也是不分组,无间隔期。

当然,选择也意味着妥协。它的保费水平在中端市场,不是最便宜的。如果你身体非常健康,有更多产品可以挑选,可能会找到性价比更高的选择。但保险怎么买,从来不是只看价格,核保结论(标体、加费、除外)是更重要的决策因素。对于被其他产品“除外”承保的人来说,如果能在这里争取到“标体”,多花一点保费换来全身保障,往往是值得的。

这里有一张本次健康告知放宽的详细对比图,标红部分就是这次调整的核心,可以帮你一目了然。

关于保险公司,数据比名气更可靠

可能有人对“瑞华健康”这个名字感到陌生。在保险行业,名气大不等于一切。作为精算背景的从业者,我更关注硬性指标。

瑞华健康注册资本5亿元,符合监管要求。最关键的是其偿付能力充足率,最新数据显示高达1700%以上,这远高于监管要求的100%红线。同时,它最近几个季度的风险综合评级均为A类。这两个数据是衡量保险公司财务是否稳健、有无兑付风险的核心指标。从数据看,它的安全垫非常厚实,投保无需担心公司层面的问题。

高杠杆低保费,高龄客户可长缴。

康瑞保的产品杠杆很高,36-40 周岁投保的客户也可以选择 30 年交费。比起 20 年交,年交保费降低了不少。

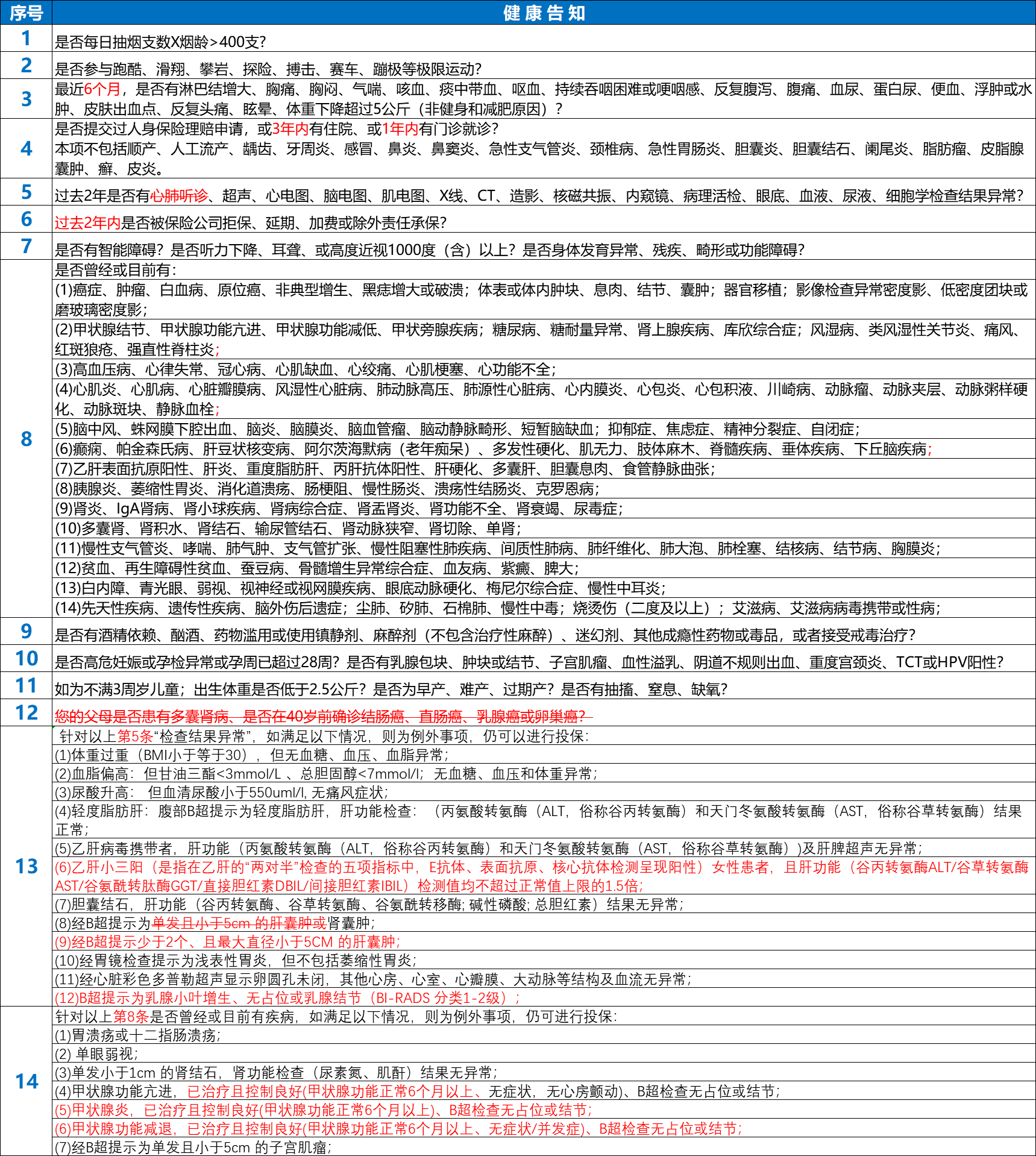

限时放宽健告!

1. 身体异常症状、住院或门诊史、拒保除外史问询时间均明显缩短;

2. 女性乙肝小三阳、肝功能正常值 1.5 倍内可直接投保;

3. 肝囊肿小于 2 个,不大于 5 cm,肾囊肿均可直接投保;

4. 乳腺结节 BIRADS1-2 级可直接标体承保;

5. 甲状腺炎、甲状腺功能减退 已治疗且控制良好半年以上,甲状腺超声正常也可线上直接投保 。

说到底,保险规划是一个动态匹配的过程。你的健康状况、家庭结构、预算都在变化,市场的产品也在更新。这次“康瑞保”的核保放宽,提供了一个时间窗口。它特别适合那些因为上述几种常见异常而在投保时受阻的朋友。

最后再强调一下,这个特殊的核保政策窗口期到12月2日截止。如果你或你的家人正好有相关体况,正在为如何配置保险组合而纠结,不妨抓住这个机会,尽快进行专业的投保咨询和尝试。毕竟,在健康告知这道关口上,机会窗口不常打开。