工作中猝死,意外险赔还是不赔?

你好,朋友。今天我们来聊一个沉重但非常重要的话题:如果在工作中不幸猝死,我们买的意外险,到底能不能赔?

很多人第一反应是:“当然赔啊!这多‘意外’啊!” 但很遗憾,在保险的世界里,答案可能和你想的不太一样。这背后涉及保险条款的严谨定义,以及“意外”与“疾病”的界限。弄明白这一点,不仅关乎理赔,更关乎我们如何为自己配置真正有效的保障。

一、核心矛盾:保险里的“意外”和你理解的“意外”

我们普通人理解的“意外”,通常是“没想到的、突然发生的坏事”。但保险条款对“意外伤害”有非常严格且统一的定义,必须同时满足四个条件:外来的、突发的、非本意的、非疾病的。

而“猝死”,在医学上通常指“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡”。世界卫生组织定义为发病后6小时内死亡。其根本原因在于人体内部潜在的疾病(如心源性、脑源性疾病)突然恶化所致。

关键点来了: 猝死的直接原因,是疾病,属于身体内部原因。这与意外险要求的“外来的、非疾病的”核心要件直接冲突。

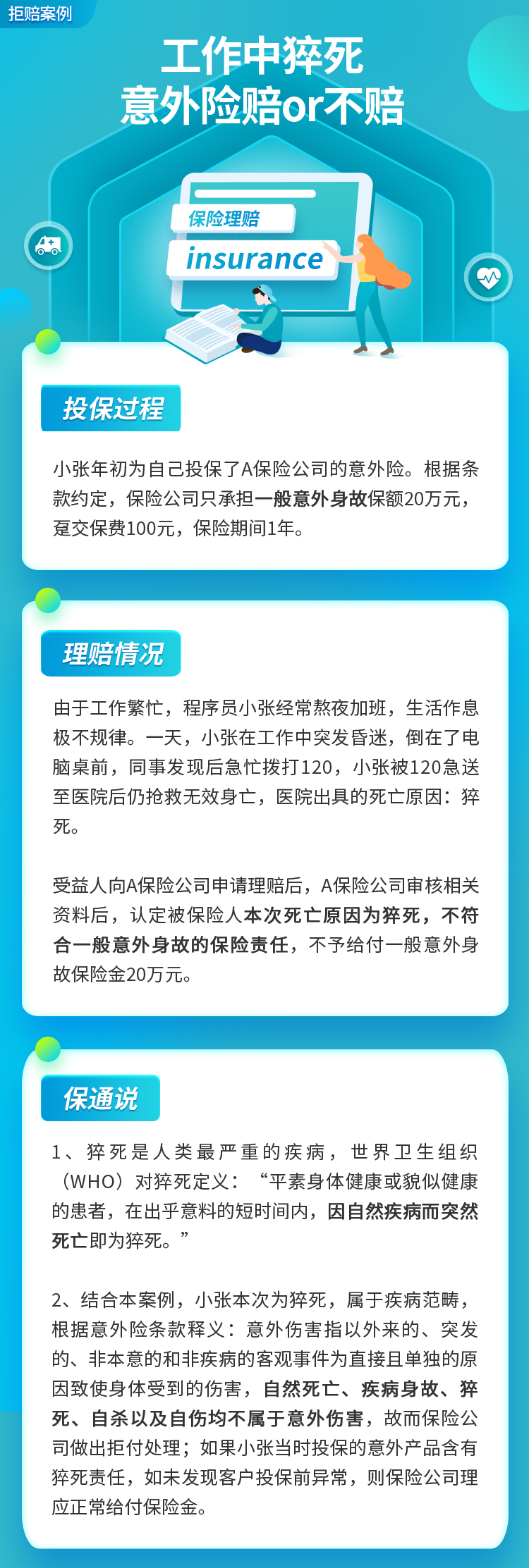

因此,在传统的、标准的意外险条款中,猝死属于除外责任,是不赔的。 保险公司会认为,这是健康险(如寿险、重疾险)的保障范畴。

所以,如果你只购买了一份普通的综合意外险,家人去申请猝死理赔,很可能会收到一纸拒赔通知书,理由是“死亡原因系疾病所致,非合同约定的意外伤害”。

二、理赔关键:你的意外险带“猝死责任”吗?

难道工作中猝死就完全没有保障了吗?当然不是。近年来,随着市场需求和产品竞争,很多保险公司在综合意外险中,附加了一项特别约定——“猝死保险金”责任。

这相当于保险公司在传统的意外保障之外,额外扩展了一项针对特定情形(猝死)的定额给付责任。但这绝不是“标配”,而是一个需要你特别留意的“可选项”或“产品特色”。

如何判断你的意外险赔不赔猝死?

- 看合同条款,找“保险责任”: 这是最根本的方法。仔细阅读你电子或纸质保单上的“保险责任”部分。如果其中明确列有“猝死保险金”或“猝死保障”,并写明了保额(比如意外身故50万,猝死责任20万),那就可以赔。

- 注意“责任免除”条款: 即使有猝死责任,也要看“责任免除”里有没有对猝死做额外限制。比如,有些条款可能要求死亡发生在症状发生后6小时或24小时内,有些可能对某些特定职业或既往病史有除外。

- 区分“意外身故”与“猝死”保额: 通常,猝死责任的保额会低于一般的意外身故保额。比如,意外身故赔100万,猝死可能只赔30万。这是由两者的风险概率不同决定的。

案例分析:

小王是一名程序员,购买了一份一年期综合意外险,其中明确包含“30万元猝死保障”。某日凌晨,他在公司加班时突然晕倒,送医后抢救无效,于1小时后被诊断为“心源性猝死”。

理赔结果: 小王的家人向保险公司报案并提交了材料(包括保险合同、死亡证明、医学诊断证明、户籍注销证明等)。经审核,小王的死亡情况符合该保险合同对“猝死”的约定(发病到死亡在6小时内,且非除外疾病),保险公司最终赔付了30万元猝死保险金。但请注意,如果他的意外险没有这项责任,这次事故将无法获得赔付。

三、给职场人的实用建议:如何构建稳固的“生命防线”

明白了意外险和猝死的关系,我们不能只停留在“买不买”的层面,更要思考如何科学地配置保障。对于工作强度大、经常熬夜加班的职场人,我建议构筑以下三层保障:

第一层:意外险(含猝死责任)

选购要点: 务必选择明确包含“猝死保险金”的产品。关注猝死保额是否足够(建议至少30-50万),并仔细阅读其对猝死的定义和时间要求(如6小时、24小时)。

第二层:定期寿险

这是应对猝死风险最核心、最确定的工具。寿险的理赔标准非常简单:只要被保险人身故(无论疾病还是意外,除免责条款外),就赔付保额。工作中猝死完全符合理赔条件。定期寿险保费低、保额高,是家庭经济支柱的必备品,能确保万一发生不幸,家人的生活、房贷、子女教育不受巨大影响。

第三层:商业医疗险与重疾险

它们主要解决“生存”问题。医疗险报销高额医疗费,重疾险在确诊合同约定的重大疾病(如急性心肌梗塞、严重冠心病等,这些也是猝死的重要诱因)时一次性给付,用于弥补收入损失和康复费用。这能让你在健康出现严重预警时,有资本停下来休息和治疗,从源头上降低风险。

重要提醒: 保险是事后补偿,而健康是无价的。再完善的保障,也比不上规律作息、定期体检、劳逸结合。请务必在努力工作的同时,倾听自己身体的声音。

总结

工作中猝死,标准的意外险不赔,因为它被界定为疾病风险。但市面上很多意外险产品已扩展了“猝死责任”,购买时务必看清条款,确认此项保障是否存在及其具体约定。

对于猝死这类风险,定期寿险才是保障基石,搭配含猝死责任的意外险,能构建更全面的身故保障。最后,请记住,保险是财务安全的最后防线,而保持健康的生活方式,才是对自己和家人最重要的第一责任。

希望这篇文章能帮你理清思路。买对保险,安心奋斗。