病历书写要小心,写错可能导致保险拒赔

你好,朋友。今天我们来聊一个非常重要,但又常常被大家忽略的话题:你的病历本。

你可能觉得,病历是医生写的,跟我有什么关系?我买保险时健康告知都做好了,理赔时把病历交上去不就行了?如果你这么想,那就危险了。在保险理赔的实战中,病历是决定理赔成败的关键证据之一。医生随手写下的几个字,可能就会让你的理赔之路变得异常坎坷,甚至直接被保险公司拒赔。

这不是危言耸听。保险公司在审核理赔时,核心工作就是“核实风险”。他们要确认:你申请理赔的这件事,是否在合同保障范围内?是否属于投保前就存在的、未如实告知的“既往症”?而核实这些信息,除了你的自述,最重要的客观依据就是你的门急诊病历、住院病案、检查报告等医疗文书。上面的一句话,一个时间点,一个描述,都可能成为理赔审核的焦点。

一、病历上的哪些“小错误”会惹来大麻烦?

医生每天接诊大量病人,书写病历时追求效率,有时会用一些习惯性表述。但这些表述在保险理赔的放大镜下,可能产生完全不同的解读。

- 1. 时间描述不准确: 这是最常见的“雷区”。比如医生问“这毛病多久了?”,你顺口回一句“好像有好几年了,时好时坏的”。医生可能就在病历上写下“反复发作3年余”。好了,如果这份病历是你投保后才出现的,保险公司很可能会认为这是“投保前已存在的既往症”,从而以“未如实告知”为由拒赔。

- 2. 病因描述过于“放飞”: 医生为了记录全面,可能会写下你的自述,比如“患者自述因长期工作压力大、熬夜后出现症状”。如果后续确诊的是重症,这种描述可能被关联解读,引发不必要的调查。更常见的是,将意外受伤写成“不慎摔倒”,但未明确是意外还是疾病所致,如果涉及意外险理赔,就会产生纠纷。

- 3. 模糊的“既往史”记录: 医生在询问病史时,可能会记录“患者有高血压病史”、“否认糖尿病史”等。如果“高血压病史”的时间点写在了你投保之前,而你投保时并未告知,这就构成了明显的告知瑕疵。

- 4. 诊断名称的“扩大化”: 在初步检查时,医生可能会写下一些待排查的、比较严重的诊断。比如因头晕就诊,病历上写了“头晕待查:脑梗?”。即使最后确诊只是颈椎病,但病历上这个“脑梗?”的疑问,就可能被保险公司记录,对未来投保或理赔产生潜在影响。

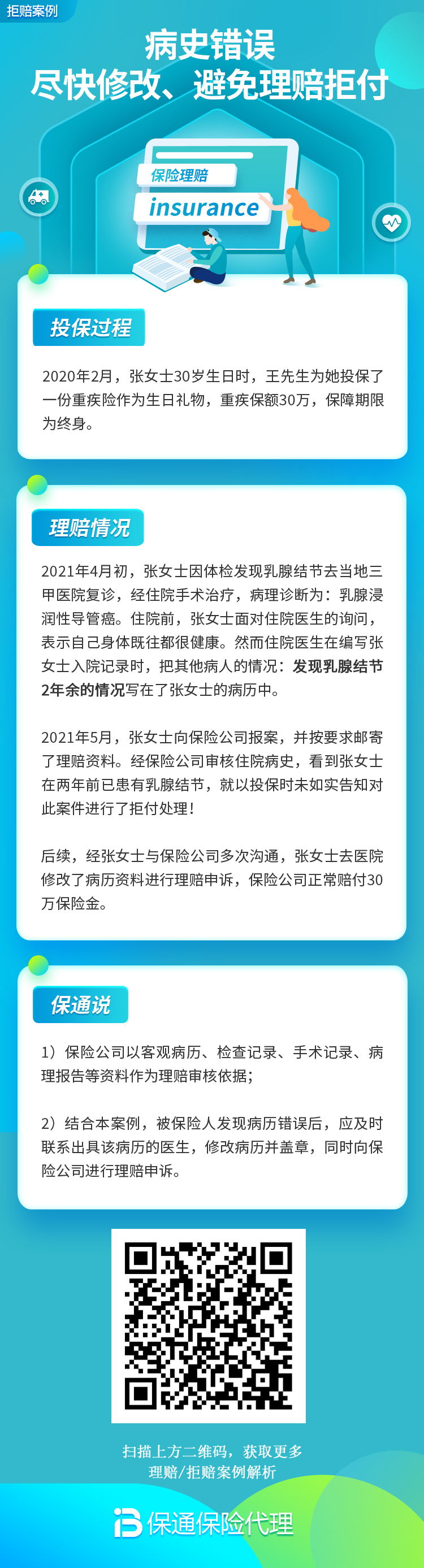

真实案例启示: 王先生投保重疾险2年后,因急性心肌梗死住院并申请理赔。保险公司调取病历发现,入院记录中“既往史”一栏,医生根据王先生“平时偶尔头晕”的自述,写下了“高血压病史?”。尽管王先生从未确诊高血压,且入院后血压测量均正常,但就因为这个问号,保险公司启动了详细调查,理赔周期被拉长数月。虽最终赔付,但过程煎熬。

二、看病时,我们该如何“管理”好自己的病历?

知道了风险点,我们不是要去教医生怎么写病历,而是要学会如何更清晰、准确地向医生陈述病情,并养成核对病历的好习惯。

黄金三原则:

- 陈述病情,实事求是但注意措辞: 回答医生关于病史、症状持续时间的问题时,尽量准确。不确定就说“最近才发现”、“这次是第一次这么严重”。避免使用“老毛病”、“很多年了”等模糊词汇。如果是意外受伤,明确告诉医生受伤的具体时间、地点和原因(如“今天下午在楼梯上踩空摔伤”)。

- 主动告知投保情况,寻求医生理解: 在非紧急情况下,可以友好地提醒医生:“医生,我买了商业保险,可能涉及理赔,麻烦您在写病历时,关于病史时间、病因的描述上尽量帮我写准确一些。” 大部分医生都会理解并配合。

- 离开前,花一分钟核对病历: 这是最关键的一步!拿到病历本、诊断证明或出院小结后,务必花一分钟快速浏览一遍。重点看:

– 个人信息(姓名、身份证号)是否正确。

– 主诉和现病史:症状出现的时间、原因描述是否与你陈述一致。

– 既往史:记录的内容是否准确,有无将你的猜测写成既定事实。

如果发现明显错误(特别是时间、病因、既往诊断),立即、礼貌地请医生修改。病历一经归档,修改将极其困难。

特别提醒: 对于体检报告、医保卡使用也要格外留心。不要随意将医保卡借给他人看病买药,否则这些疾病记录都会记在你的名下,成为保险公司眼中的“你的病史”。体检发现异常指标,建议及时复查、就诊,并保留好相关病历,这对未来健康告知至关重要。

三、万一病历写错了,理赔时还有救吗?

如果真的遇到了病历描述不准确,且可能影响理赔的情况,也不要慌张,可以尝试以下补救措施:

- 1. 第一时间联系主治医生修改: 如果发现及时,在病历未归档(通常是出院后3-7天内)前,联系医生说明情况,请其根据事实进行修正。合法的修正方式是“补记”或出具补充说明,而不是涂改。

- 2. 提供其他证据进行合理解释: 如果病历已无法修改,在向保险公司申请理赔时,可以主动、坦诚地说明情况。同时,可以提供其他辅助证据来佐证你的说法。例如,如果病历误写了病史时间,你可以提供投保前的体检报告、同期其他医院的检查记录等,证明在投保时该症状或疾病并不存在。

- 3. 通过合法途径申诉: 如果因此被拒赔,可以先与保险公司进行正式沟通申诉。若无法解决,可以向银保监会(金融监管总局)投诉,或寻求法律途径解决。法院在审理此类案件时,会综合考虑病历证据的证明力、消费者的合理告知义务以及保险公司的调查责任,不会仅因病历上一句模糊描述就简单判消费者败诉。

当然,所有这些补救措施都比不上“防患于未然”。从看病的源头就做好功课,是最省心、最有效的办法。

总结一下:

病历,不只是医生的诊疗记录,更是你保险理赔的“生死簿”。它的严谨性直接关系到你的保障权益能否顺利兑现。我们每个人都要树立起“病历意识”:看病时,清晰陈述;离开前,仔细核对。 把好病历这一关,就能为未来的理赔扫清许多不必要的障碍。

保险买的是合同,赔的是条款,但靠的是证据。而病历,正是其中最核心的证据链之一。多一分小心,就多一分安心。希望这篇文章能帮你避开这个隐秘的“坑”,让你的保障真正牢靠。