免赔额直降,中间带新燕宝六一倍护:一次读懂儿童高端医疗险的“门槛”与“守护”

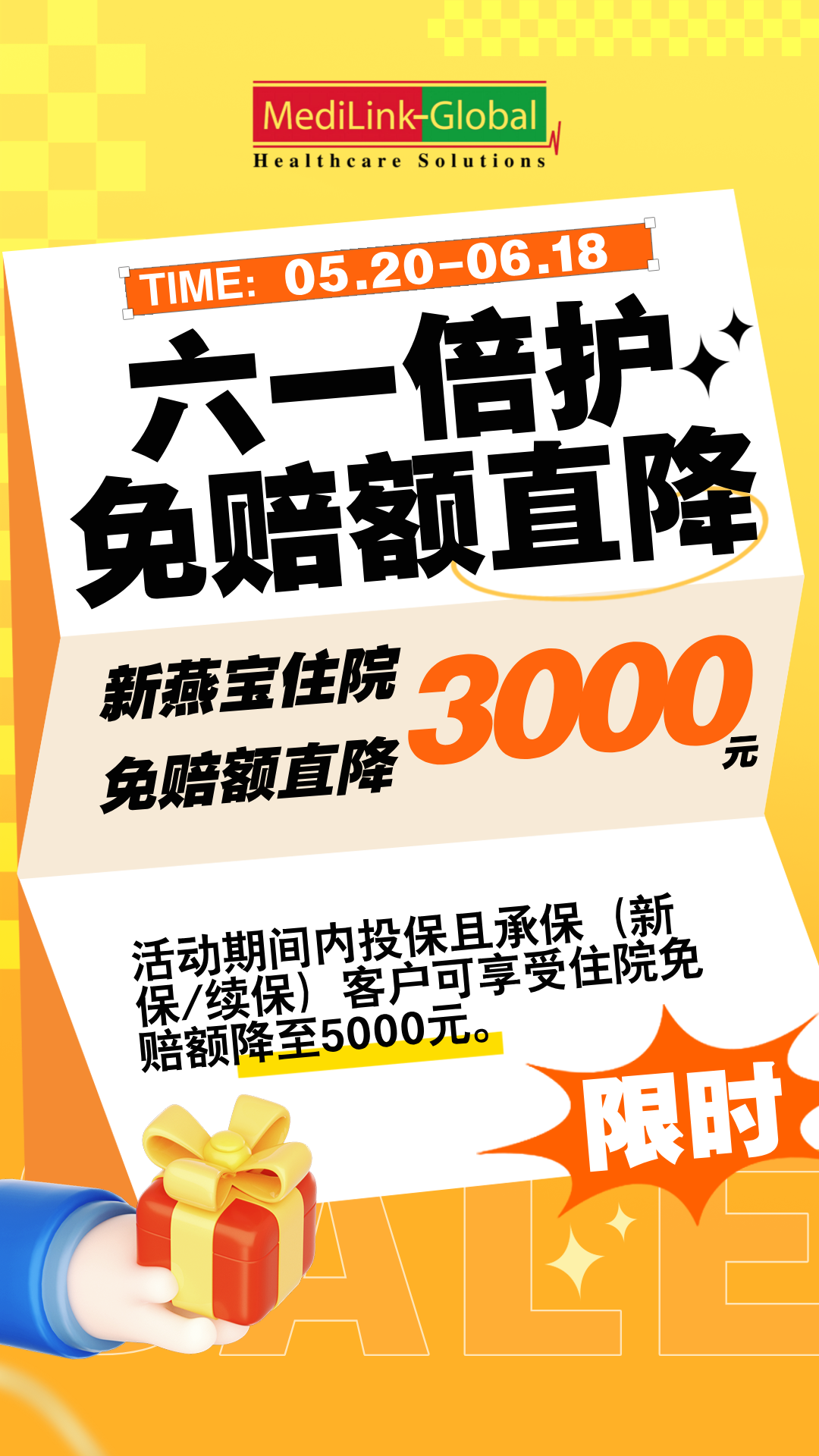

这个六一儿童节,当大家都在为孩子挑选玩具和礼物时,一份更为深远、更具实际价值的“健康守护礼”悄然登场。中间带新燕宝高端少儿医疗保险宣布,在5月20日至6月18日活动期间,其住院免赔额将直降3000元,为所有新投保及续保客户带来住院免赔额低至5000元的限时福利。这不仅仅是一次简单的促销,更是对儿童健康风险管理和家庭财务规划理念的一次深度诠释。让我们借此机会,深入探讨免赔额的意义、儿童高端医疗险的价值,以及如何为孩子构建一道坚实的健康防线。

一、 免赔额直降3000元:不仅仅是数字游戏,更是风险共担的优化

对于许多家长来说,“免赔额”可能是一个既熟悉又陌生的保险术语。简单来说,免赔额就是在保险公司开始赔付之前,需要由被保险人自行承担的医疗费用额度。它是健康保险,特别是中高端医疗险中一个核心的风险共担和成本控制机制。

以新燕宝此次调整为例,假设原先的住院免赔额为8000元。这意味着,在一个保险年度内,孩子住院产生的符合合同规定的医疗费用,需要先由家庭承担8000元,超过8000元的部分,保险公司才会按比例进行赔付。而在此次活动期间,这个“门槛”被降低至5000元。直降3000元,这个数字背后蕴含了多重意义:

1. 降低理赔触发门槛,提升保险实用性:儿童常见的肺炎、支气管炎、骨折等住院治疗,费用在几千元至一两万元不等。免赔额从8000元降至5000元,使得保险在更多中等额度的住院场景中能够启动赔付,大大提升了保险产品的实用性和“存在感”。家庭无需独自承担全部5000-8000元区间的费用,财务压力得以有效缓冲。

2. 增强家庭风险抵御能力:对于普通家庭而言,一次突如其来的儿童住院,即便花费在万元左右,也可能对月度现金流造成冲击。降低免赔额,实质上是保险公司让渡了部分风险自留空间,将更多的风险纳入保障池,增强了家庭应对突发医疗支出的韧性。

3. 彰显产品诚意与客户关怀:在保险产品同质化竞争激烈的市场,通过直接降低核心责任门槛来回馈客户,是一种非常直观和有诚意的举措。这体现了中间带作为专业健康险服务商,致力于优化客户体验、切实提升保障水平的初衷。

因此,这次“免赔额直降”绝非简单的价格战,而是对产品保障结构的一次重要优化,让保障更早介入,守护更加前置。

二、 为什么儿童需要高端医疗险?超越“看病报销”的全面守护

或许有家长会问,孩子已经有基础的少儿医保,还需要高端医疗险吗?答案是肯定的。基础医保是托底的“安全网”,而高端医疗险则是为孩子搭建的“舒适区”和“快速通道”,其价值体现在多个维度:

1. 医疗资源与就医体验:高端医疗险通常直付覆盖包括公立医院特需部、国际部以及优质私立医院、昂贵医院。这意味着当孩子生病时,家长可以避免公立普通部的漫长排队和拥挤环境,选择人少、服务好、专家云集的特需通道或私立医院,获得更快的诊断、更佳的治疗环境和更人性化的服务。对于病情复杂的情况,能快速对接顶尖医疗资源,其价值难以用金钱衡量。

2. 保障范围全面广泛:以新燕宝这类产品为例,其保障通常涵盖住院、门诊、牙科、疫苗、眼科等,甚至包括物理治疗、心理健康咨询等。它关注的不仅是“治已病”,更包括“防未病”和全面健康管理。例如,涵盖的儿童定期体检、疫苗费用,正是健康管理的重要组成部分。

3. 突破社保目录限制:基础医保有严格的药品、诊疗项目和服务设施目录(俗称“社保三目录”)限制。许多效果好、副作用小的进口药、特效药和先进的治疗技术不在目录内。高端医疗险能突破这些限制,让孩子在必要时能用上最好的药物和治疗手段,为康复争取最佳时机。

4. 直付服务带来的便利:高端医疗险的核心服务之一就是“直付”。在保险网络内的医院就医,家长只需出示保险卡,由保险公司与医院直接结算医疗费用,无需事后再整理单据、申请理赔、等待报销。这在孩子生病、家长焦头烂额之时,提供了极大的便利和情绪价值。

综合来看,儿童高端医疗险是为孩子构建的一个从日常健康管理到危急重症救治、从医疗费用到优质资源的全方位、高品质健康保障体系。

三、 如何理性选择与利用儿童高端医疗险?给家长的实用指南

面对像新燕宝这样的产品福利,心动之余,家长更需要理性决策,让这份保障真正发挥作用。

第一步:清晰认知自身需求与预算。问自己几个问题:我们最看重的是解决大额住院费用风险,还是日常门诊的便利性?孩子是否有特定的就医习惯(如固定在某家私立医院)?家庭的年度健康保障预算是多少?明确需求有助于选择最适合的保障计划(例如,是否包含门诊责任、牙科额度多少等)。

第二步:深入理解保险条款,特别是核心责任。除了关注此次活动的“免赔额”,还要仔细阅读:

- 保障责任清单:明确住院、门诊、牙科、体检、疫苗等各项的保额和赔付比例。

- 医院网络范围:确认产品覆盖的医院列表是否包含你心仪的医疗机构。

- 等待期:了解疾病住院、特殊项目(如牙科)等的等待期规定。

- 除外责任:清楚哪些情况是不保的,避免未来产生纠纷。

- 续保条件:了解产品的续保政策是否稳定,是否会因为孩子理赔过而拒绝续保或单独调整费率。

第三步:善用保险,进行家庭健康财务规划。将高端医疗险视为家庭财务规划的稳定器。它可以锁定未来的医疗成本,将不确定的大额医疗支出转化为确定的、可控的保费支出。在享受直付、优质资源的同时,也要养成良好的就医记录管理习惯,了解理赔流程(如需事后理赔)。

第四步:把握限时机会,但勿盲目投保。此次新燕宝的免赔额直降活动,无疑降低了保障的初始门槛,提升了产品的性价比,是一个不错的投保或续保时机。但决策的根本仍应基于产品本身的保障内容是否匹配家庭长期需求。如果产品本身契合,那么限时福利就是锦上添花。

这个六一,新燕宝搞事情啦!

住院免赔额直降3000元!

5月20日-6月18日,活动期间内投保且承保(新保/续保)客户均可享受住院免赔额降至5000元。

限时福利,只为给孩子加倍守护,心动不如行动!

总结

中间带新燕宝此次的六一活动,以“降低免赔额”这一务实之举,再次引发了市场对儿童高端医疗险价值的关注。它提醒我们,为孩子选择保险,不仅仅是购买一份风险转移合同,更是为其搭建一个集优质医疗资源、先进治疗手段、舒适就医体验和全面健康管理于一体的成长支持系统。在儿童健康问题上,预防优于治疗,规划先于风险。这份“加倍守护”的礼物,其深层价值在于给予父母一份从容和安心,让孩子在探索世界的道路上,拥有一份坚实可靠的健康后盾。在活动期内,建议各位家长仔细评估家庭需求,深入了解产品细节,为孩子做出一个明智而长远的选择。