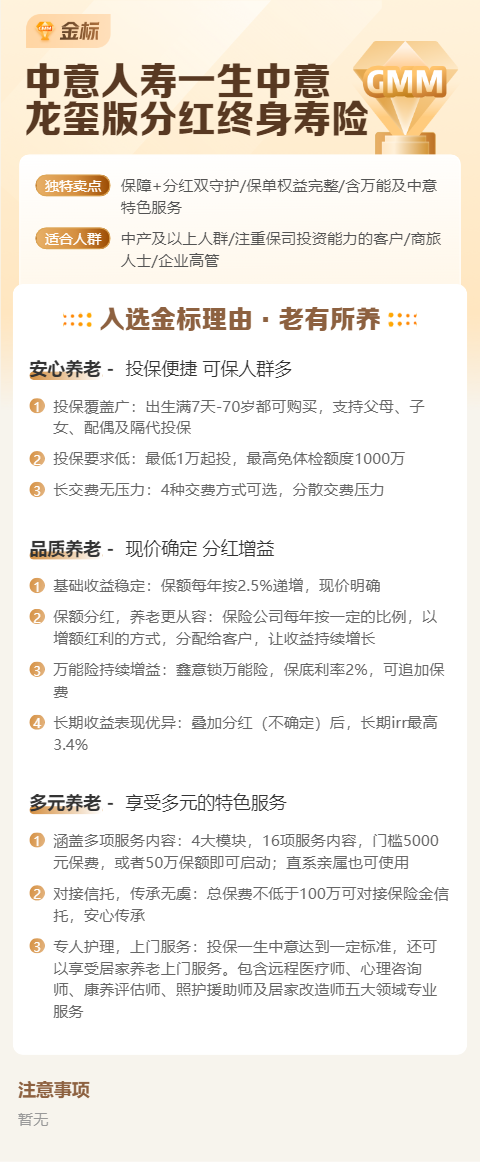

你好呀!今天我们来聊聊一款最近挺受关注的产品——中意人寿的“一生中意龙玺版”分红型终身寿险。它顶着“金标产品”的头衔,听起来就很厉害,对吧?但别被名头吓到,咱们今天就把它掰开揉碎了,用最通俗的话,看看它到底是什么,又适合谁。

一、 不只是“身故保障”,它更是一个“终身财富伙伴”

首先,咱们得搞清楚它的基本定位。它是一款“分红型终身寿险”。这名字可以拆成三部分来理解:

终身寿险:这是基础。它提供终身的身故或全残保障,也就是说,这份保障会陪伴你一辈子,最终一定会有一笔钱给到你的家人或指定的受益人。这是它的“防守”功能,体现爱与责任。

分红型:这是它的“进攻”潜能。保险公司会根据自身的经营情况(比如投资收益),将一部分利润以“红利”的形式分享给保单持有人。注意,红利是不保证的,可能有,也可能没有,理论上也可能为0。但正因为有分享利润的可能,它就有了抵御通胀、让保额“长大”的潜力。

“龙玺版”的特色:通常,这类产品的核心亮点在于“保额会增长”。除了不确定的分红外,它的“基本保额”本身往往也设计有确定的增长机制(比如年度保额按一定比例复利递增)。这意味着,你的身故保障额度和你保单的“现金价值”(可以理解为保单退保时能拿回的钱)都会随着时间推移而增长。

所以,它不仅仅是一份保险,更像一个兼具保障和长期储蓄增值功能的财富账户。你活着的时候,它的现金价值可以部分领取(减保)或通过保单贷款来灵活使用,应对教育、养老或紧急情况;百年之后,则留下一笔放大了的财富给后代。

二、 看懂“金标产品”的含金量:它到底强在哪?

能被称作“金标产品”,通常意味着它在某些方面经过了严苛的筛选或具有突出优势。对于“一生中意龙玺版”这类产品,其“含金量”可能体现在以下几个方面:

1. 稳健且具潜力的收益设计:这是核心。它的“保额复利递增”条款是写进合同的,是确定的部分,提供了增长的底线。而分红则带来了分享保险公司经营成果的上行空间。两者结合,旨在实现长期、稳健的资产保值增值。

2. 高度的灵活性:这类产品通常不是“死板”的。它可能支持“减保”,即在需要时,你可以合法合规地从保单里取出一部分现金价值,而不必全部退保。这为未来的教育金、养老金补充提供了流动性。同时,高现金价值也使得保单贷款非常便利。

3. 功能拓展性(保险金信托对接):作为高额终身寿险,它往往是对接“保险金信托”的优秀载体。当保险金达到一定门槛,可以设立信托,实现财富更精准、更有规划地传承,避免纠纷,保障子孙后代生活。

4. 保险公司的实力背书:分红与保险公司的投资能力和经营稳定性息息相关。中意人寿作为中外合资的保险公司,其股东背景、投资风格和长期经营能力,是支撑“分红”潜力的重要基础。选择“金标产品”,某种程度上也是选择了对一家公司长期稳健经营的信任。

三、 它适合你吗?对号入座看看

这么好的产品,是不是人人都该买一份?当然不是。保险从来都是“按需配置”。它更适合以下几类人群:

1. 已有基础保障,寻求长期财富规划的人:你已经配齐了医疗、重疾、意外等基础保障,手里有一笔中长期(比如10年以上)用不到的闲钱,希望找一个比银行存款收益更高、比股市投资更稳的渠道进行增值。

2. 有资产传承需求的人士:希望以法律合同的形式,确定性地将一笔财富传给指定的人,并且可能希望这笔钱在传承过程中还能有所增长。特别是对于企业主、高净值人群,它结合信托能起到很好的资产隔离和传承规划作用。

3. 规划未来确定性支出的人:比如为自己规划补充养老金,或者为子女规划未来教育金、婚嫁金的父母。通过前期投入,利用其长期复利增长效应,在未来需要时通过减保方式领取,实现专款专用。

4. 风险偏好稳健的投资者:无法接受本金亏损,但又希望收益能尽量跑赢通胀,追求“稳稳的幸福”。

【重要投保建议】

- 先保障,后储蓄:务必确保家庭成员的健康险、意外险等基础保障已经充足,再用闲钱考虑这类偏储蓄理财型产品。

- 看清“保证”与“非保证”:务必让保险顾问给你演示合同保证的现金价值/保额增长部分,以及分红(非保证)部分的演示。理解最差情况(保证部分)你能拿到什么,最好情况(保证+实现分红)可能拿到什么。

- 长期持有是关键:这类产品前期现金价值可能低于所交保费,需要一定时间(回本期)才能体现增长优势。建议用5-10年以上不动的资金来规划,短期退保可能有损失。

- 明确需求再行动:你是为了养老?为了孩子?还是纯粹为了资产增值?目的不同,缴费期、保额规划都可能不同。一定要和专业的顾问充分沟通你的具体目标。

总结

总的来说,中意人寿“一生中意龙玺版”分红终身寿险,作为一款“金标产品”,它更像一个多功能、长期主义的金融工具。它用“终身寿险”打底,提供确定的身价保障;用“保额增长+分红”双引擎,追求资产的长期稳健增值;再通过减保、贷款等设计,赋予这份保单难得的灵活性。

它不适合想短期投机的人,也不适合基础保障还没做好的朋友。但它非常适合那些眼光长远,希望为自己或家庭构建一个安全、稳定、能持续生长的财富基石的人。在利率下行的时代,这样一份锁定长期增长利率、兼具保障与传承功能的合同,其价值正在被越来越多的人看见。

最后提醒一句,任何保险产品都有其复杂性,尤其是分红型产品。在做出决定前,请务必仔细阅读产品条款,特别是关于保险责任、免责条款、现金价值表、红利说明等部分,并咨询专业的、值得信赖的保险顾问,结合你自己的财务状况和人生阶段,做出最适合自己的选择。希望这篇文章能帮你更好地理解它!