上个月我朋友老李查出了肺癌早期,住院、手术、化疗,前前后后花了8万多。医保报了3万,剩下的5万,他买的百万医疗险全给报销了。拿到理赔款那天,他特地请我吃饭,说:“兄弟,还是你靠谱!这保险买对了!”

我看他高兴,也跟着笑。但笑完我还是多问了一句:“你老婆现在辞职照顾你了吧?家里房贷车贷怎么办?”老李脸色一下就垮了。他老婆是教师,月薪6000,辞职了。房贷每月4300,车贷2700,小孩的补习班一个月1500。他这一病,家里直接断了收入,全靠吃老本。

我说:“你看,医疗费是报销了,但生活还得继续吧?”老李沉默了。

这就是我今天想聊的事——百万医疗险和重疾险到底有什么区别?是不是有了几百块的百万医疗险,就不用买几千块的重疾险了?

先说答案:两者根本不在一个赛道上,谁也不能替代谁。

一、百万医疗险为什么这么便宜?保险公司傻吗?

2016年众安推出“尊享e生”之后,百万医疗险一下火遍全国。一年几百块保费,号称能报销几百万——听着跟天上掉馅饼似的。

其实保险公司精得很,他们敢卖这么便宜,是有底气的。我拆开给你看。

1. 设了1万免赔额,大部分小病住院根本赔不到

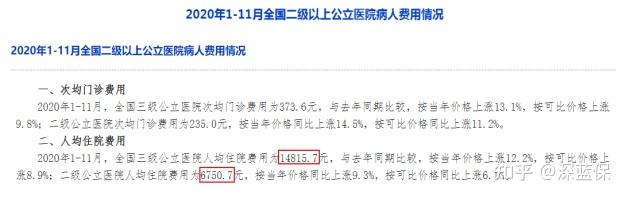

医保报销完,自己掏的钱还得超过1万,百万医疗险才能开始报销。你看卫健委的数据,2020年全国公立医院人均住院费用,二级医院是6750元,三级医院是14815元。大部分人住院花个万把块,医保报完自费部分根本过不了1万这个门槛。

得大病了才用得上。但大病率低啊,保险公司算的就是这个概率。

市面上也有0免赔的百万医疗险,但这类产品理赔率高,保险公司容易亏钱,很可能第二年就停售了。到时候你身体出过问题,想再买别的医疗险可能就买不了了。所以我不建议大家非盯着0免赔,关键要看保证续保时间——越长越好。

2. 保费跟年龄挂钩,年轻人便宜,老人可不便宜

说“百万医疗险一年几百块”那只是对年轻人。30岁买,二三百块搞定;60岁以上,保费就一千多了。

而且有没有医保也影响价格。有医保的人,医疗险会便宜一些,因为社保已经替你分担了一部分。

3. 续保有风险,保险公司不是做慈善

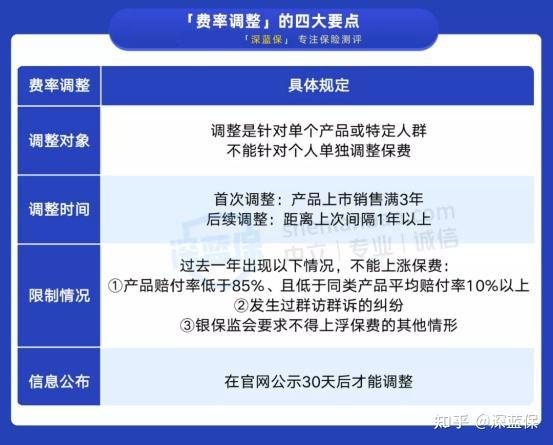

大部分百万医疗险只保1年,少数能做到阶段性保证续保,比如好医保6年版、平安e生保20年版。但就算是20年保证续保的产品,合同里也写了——在赔付率过高的情况下,保险公司可以调价。

所以,百万医疗险不是完美产品。但瑕不掩瑜,它依然是我们最值得买的险种之一。因为它是真能解决大额医疗费的问题——众安2020年理赔案例里,单笔最高的赔了133万。

但问题是:医疗费解决了,之后的日子怎么过?

二、有了百万医疗险,为什么还要买重疾险?

回到老李的例子。他百万医疗险报销了5万医疗费,但接下来呢?老婆辞职了,房贷车贷一分不能少,小孩的补习班还得上,他自己术后恢复需要营养费、康复费,这些钱从哪来?

我给大家总结了医疗险和重疾险的差别:

医疗险是报销型——花多少报多少,只报医疗相关的费用。

重疾险是给付型——确诊了条款里的病,直接赔一笔钱(比如50万),这钱你爱怎么花怎么花。

咱们假设一个场景:

A 先生不幸患癌,经过 1 年多的治疗,仅医疗费就自费了 30 余万,几乎掏空了家底。

雪上加霜的是,家中靠他一人赚钱养家,治病这一年多里,整个家庭收入完全中断了。

辛苦凑完首付才买的房子现在也岌岌可危,目前已经做好了卖房的准备…

如果只买了百万医疗险:医保报销后,剩下的医疗费它能报,但营养费、康复费、房贷、车贷、生活开销——它一分都不管。

如果买了重疾险:确诊重疾,保险公司直接打50万到你账户。这笔钱你可以拿去付医疗费、还房贷、给孩子交学费、请护工,甚至去旅游散心都行。没人管你用在哪。

重疾险的本质是收入损失险。一场大病,医疗费只是冰山一角,更大的开销是收入中断后的生活成本。

所以,两者不是“选谁”的关系,而是“都得有”的关系。经济条件允许的话,一个打底,一个兜底,才是完整的保障。

[

]

三、2025年,百万医疗险和重疾险哪些值得买?

市面产品太多,尤其是2025年很多产品更新了版本,我直接给大家列榜单,省得你们踩坑。

百万医疗险推荐

蓝医保(好医好药版)——外购药保障是亮点

太平洋健康险出品。现在医保改革,很多医院开不到药,得自己去药店买。普通百万医疗险只报销抗癌药的外购,但蓝医保好医好药版把范围扩大到了所有国家认可的外购药械——比如人血白蛋白、脖颈牵引器这些,最高100%报销。而且这个保障能跟主险一起保证续保20年,非常稳定。

对56-60岁的老人很友好,不用体检,符合健康告知就能买。免赔额还能逐年递减,最低降到5000元。

好医保·长期医疗旗舰版——癌症和心血管疾病终身续保

普通疾病保证续保20年,癌症和11种心血管疾病保一辈子——这是业内首款终身续保的百万医疗险。而且1万免赔额以内的费用也能赔30%,小病住院也能用到。但价格偏贵,尤其是年龄上去之后,续保费用比其他产品高不少。

如果超过60岁或身体不太好,可以看看众民保·百万医疗险,没有健康告知,最高105岁能买,一般既往症也能报销。有点像全国版的惠民保,但保障好得多。

重疾险推荐

达尔文11号——保终身性价比高

自带住院津贴:60岁前没得重疾,60岁后住院每天领500元(按50万保额算),不得重疾也能赔钱。如果后面发生重疾,理赔时扣除之前的津贴就行。

可选保障丰富:60岁前额外赔的“疾病关爱金”、性价比不错的“癌症津贴”、可拿回保费的“重疾保费补偿金”、怀孕期间多赔50%的“妊娠期重疾关爱金”。

大力水手——保到70岁价格便宜,核保宽松

这款产品最大的亮点就是核保宽松。它支持核保的疾病和身体异常比别的重疾险多一倍,而且对于那些被其他重疾险拒保过的严重异常,它也有机会承保。如果身体有点问题,买不了其他产品,可以试试它。

超级玛丽13号——性价比也不错

君龙人寿的产品,也能保到70岁。目前核保限时放宽,肺结节、乳腺原位癌、甲状腺癌等身体异常,通过人工核保有机会投保。

阿基米德——大公司产品,健康告知宽松

在大公司重疾险里,这款能排到前列。

守卫者7号——重疾不分组赔6次,没有三同条款

轻中症保障是可选责任,第一次买重疾险的话建议附加上。还能附加癌症津贴、特定心脑血管疾病二次赔,符合条件可以和重疾多次赔叠加赔付。

[

]

四、写在最后(不是总结)

保险这东西,没有“最好”,只有“最合适”。

如果你现在预算有限,先买一份百万医疗险打底,以后条件好了再补重疾险。但别觉得有了百万医疗险就万事大吉——医疗费能报销,生活费没人报销。

就像老李,现在恢复得不错,但每次见我都叹气:“早知道当初咬咬牙把重疾险也买了,现在也不至于这么被动。”

[

]