上个月发小老张住院,花了30万,医保报了18万

老张是我发小,上个月突发心梗,在郑州三甲医院住了一个月。出院时账单30万,他自己以为得卖房,结果医保直接报了18万多。他老婆打电话给我时还在哭,说幸亏单位一直给交职工医保。但转头又问:为啥隔壁床李大爷也是心梗,花了28万,只报了11万?

我一问,李大爷交的是居民医保,而且转院时没办异地备案。老张的例子让我想起一个现实:很多人交了十几年医保,真到用时才发现,自己连怎么报、能报多少、去哪报都搞不清楚。今天我就结合自己卖保险这8年见过的真实案例,把这事儿掰扯清楚。

先别急着买商业保险,医保是你最基础的保障,搞不懂它,花再多钱也可能白搭。

医保分两种,你交的是哪一种?

我见过太多人交了好几年都不知道自己属于哪一类。简单说,上班族交的是职工医保,没工作的、老人小孩交的是居民医保(以前新农合也算)。

职工医保每月由公司和个人共同缴费,个人交的钱进自己的医保卡账户,平时买药、看门诊都能刷。居民医保一年交一次,交一年保一年,现在很多地方已经取消了个人账户。

举个例子:上海月薪1万,公司每月帮你交950元进统筹账户,你个人交200元进自己卡里。居民医保一年一般三四百块,但报销比例和额度差不少。

如果在外地工作交了职工医保,老家的居民医保就可以停了,两边交也报不了双份。

职工医保还有个好处:累计交够一定年限(上海15年、北京男25年女20年),退休后就不用再交,终身享受。居民医保得一直交下去。

为啥有人花了1万能报8千,有人花1万只报2千?

核心就两个原因:用的药不在医保目录里,或者没去对医院。

医保能报的费用,必须符合三大目录:药品、诊疗项目、服务设施。甲类药100%报,乙类药按比例报(比如报90%,剩下10%自掏腰包),丙类药全自费。很多进口特效药、新药都是丙类,一瓶几千块全自费。你去查一下自己手机上的医保药品目录就能看到。

另外,想报销必须去定点医院和定点药店。怎么查?打开支付→城市服务→医保→医保电子凭证→支持的医院/药店,一目了然。

报销流程其实不用你操心

很多朋友纠结:报销要不要先垫钱?要不要跑社保局?

医保究竟是怎样报销的?每次都是刷我医保卡的钱,哪有报销啊?

根本不用!每次去医院挂号、买药带上医保卡(或者手机上的电子医保码),医院系统会自动连接医保,能报的直接结算,不能报的你操心也没用。

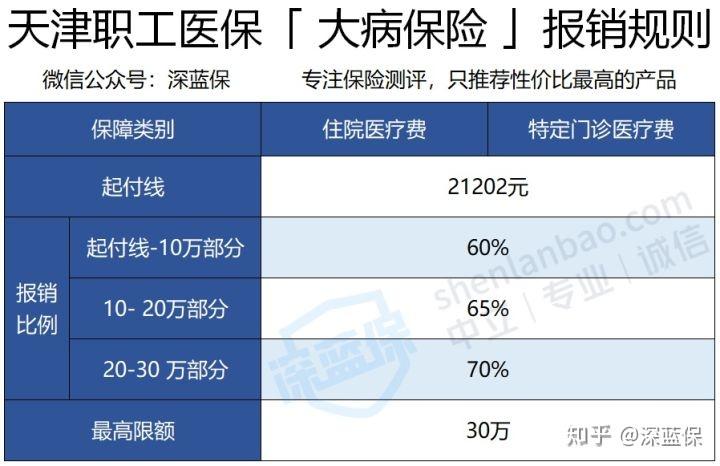

但不同城市、不同情况下能报多少,差别挺大。以天津职工医保为例,门诊有800元起付线,超过后按75%报,一年最多7500。住院就更多了,最高能报45万。

特殊门诊比如肾透析、糖尿病长期治疗,报销比例更高。

住院报销分三段:基本医保、大病二次报销。老张那次住院就享受了二次报销,因为他自付部分超过了2万起付线。

1700 元 – 12 万部分:( 12 万 – 1700 )* 85% = 10.05 万 12 万 – 45 万部分:( 22 – 12 )* 80% = 8 万

2 – 10 万部分:( 3.95 – 2.1202 )* 60% = 1.1 万

18.05 + 1.1 = 19.15 万。

老张总共花了30万,医保内费用22万,最终报销18.05万,自付3.95万。李大爷因为居民医保和没办备案,自付了将近17万。

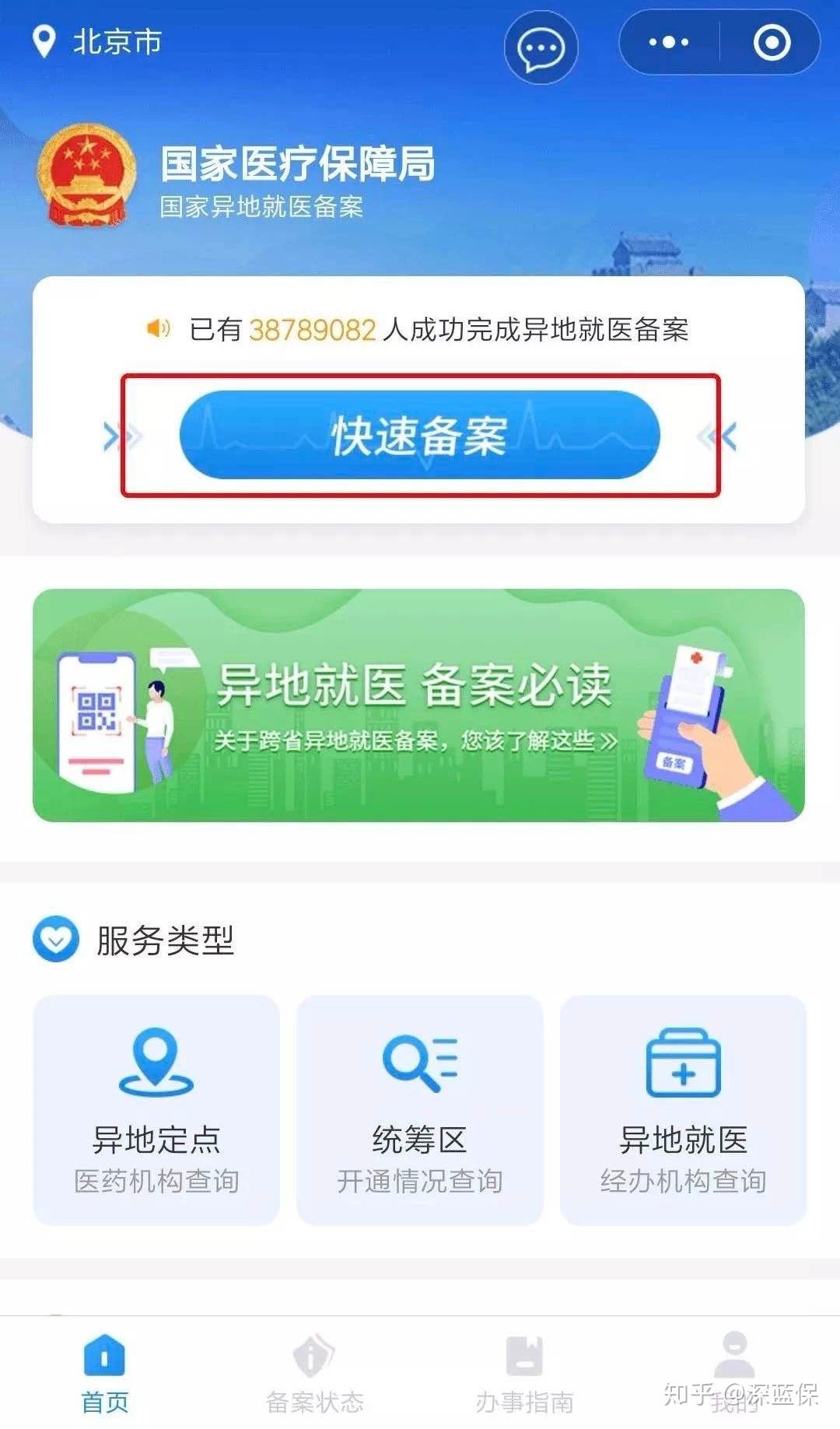

异地就医,办了这个手续能多报好几万

医保不是全国通用的。你在广州交医保,去北京看病,必须提前办异地就医备案。不然报销比例会大幅下降,甚至一分不报。

分三种情况:

临时就医:短期旅游出差突发疾病,保留好发票回参保地报销。有些城市要求急诊电话备案,最好提前问清楚当地社保局(12333)。

异地转诊:当地治不了,想去大城市。关键要拿到主治医生开的转诊证明。没有这个证明,报销比例会低很多。我有个客户从县城转到省会,没办转诊,最后只报了30%。

长居外地:退休老人去子女城市、外派常驻。最简单,在微信小程序搜“国家异地就医备案”,在线办理,两个工作日审核。

注意:备案成功后通常长期有效,回老家时记得先撤销备案。各地政策有差异,回去前打个电话问问。

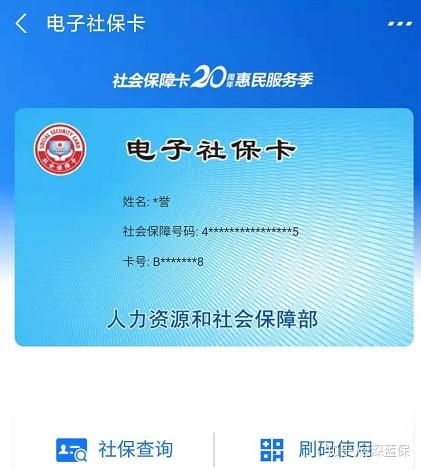

电子医保卡、社保卡,手机就能搞定

现在很多医院排队挂号,轮到你发现忘带医保卡,急死人。直接在支付宝→市民中心→电子社保卡,或者微信支付→城市服务→医保电子凭证,就能领一张。看病买药刷手机就行。

新生儿医保,出生三个月内办最划算

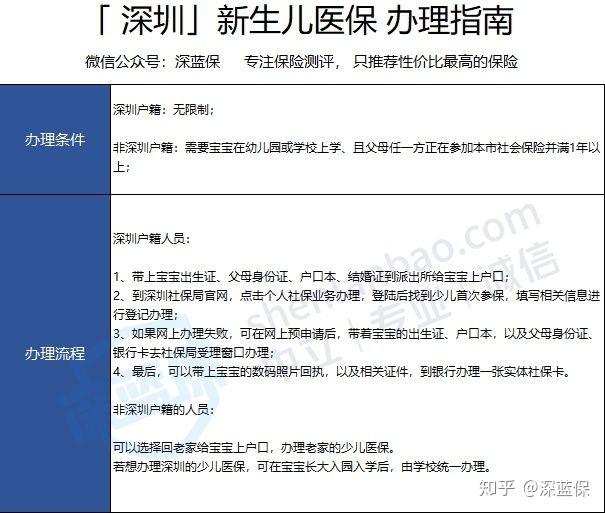

很多地方规定,宝宝出生三个月内办妥少儿医保,出生当天的医疗费也能报销。有的地方要求一个月内,所以越快越好。

本地户口带资料去街道办或社保局就行。外地户口需要父母一方有居住证,否则办不了。那就回老家办好,再办异地备案。

等孩子上学了,学校统一办学生医保,就不用操心了。

想让医保多报点,记住这4招

第一,绑定定点医院。很多城市需要绑定,比如深圳二档医保只能在一家社康报销门诊。广州要绑定一大一小医院。去绑定的医院报得多。

第二,小病小痛别去大医院。医院等级越高,报销比例越低。郑州一级医院能报75%,三级只能报55%。感冒发烧去社区医院,报得多还不用排队。

第三,医保别断缴。很多城市连续参保越久,每年报销上限越高。深圳连续交6年以上,最高能报160多万。

第四,尽量用医保目录内的药。甲类全报,乙类按比例,丙类全自费。药效差不多的话,用前两种就行。

医保这东西,各地差异大,政策还在不断更新。我自己这几年接触过太多客户,因为不懂医保白白多花了好几万。记住:医保是你最基础的保障,搞懂它,比买任何商业保险都重要。

如果你还买了商业医疗险,记得先走医保报销,剩下的自费部分再找保险公司理赔,这样自己掏的钱最少。

最后再唠叨一句:保险规划不是一锤子买卖,医保和商业保险是互补的。别光盯着返还型、分红型那些花里胡哨的产品,先把医保这层底裤穿好再说。