上周吃饭,同事小张突然凑过来问我:“你天天写保险,到底给自己买了啥?我最近被好几个中介缠得烦死了,每家都说自己最牛。”我放下筷子想了想,告诉他:我买了A公司的重疾险,但用的是B家的中介服务。他懵了:“这不是脱裤子放屁吗?”其实真不是。我在理赔部门干了五年,见过太多因为“没找对中介”而翻车的案子。

这让我想聊聊现在保险中介行业里的门道。保险公司拼命吆喝,中介机构夹在中间,看起来都一样,其实差远了。就说常见的两种:一种是大保险公司的直属代理,比如平安、国寿那些门店里的业务员;另一种是独立的经纪公司或代理公司,比如明亚、大童这类。很多人觉得“反正都是卖保险的”,但真到理赔的时候,差距就出来了。

直属代理 vs. 独立中介:差别在哪?

先说直属代理。他们只卖自己一家公司的产品,好处是品牌熟、培训标准统一。坏处是选择性太少。比如你预算有限,但公司只有贵的产品,他就只能硬推。我见过一个案例,客户想给孩子买教育金,代理推荐了某款分红型年金,结果五年后取出来,收益连银行定存都不如。因为代理人只卖这一款,没得选。

独立中介就不一样。他们手里有好几家公司的产品,能横向对比。比如同一款重疾险,A公司保100种病但价格高,B公司保80种病但轻症赔得多,C公司性价比最高但有地域限制。中介会根据你的体检报告、预算、家族病史帮你挑。去年我一个朋友查出甲状腺结节,很多公司拒保,中介硬是在几家“标体承保”的里面找到了一家愿意“除外承保”的,虽然贵了点,但总比买不了强。

但独立中介也有坑。有些小的代理公司根本不靠谱,为了赚钱只推佣金高的产品,不看客户需求。我见过一个大爷,被忽悠买了份捆绑型的万能险,每年交两万,交十年,结果退保只能拿回三成。那家中介就是典型的“只卖不养”。

三大巨头对比:谁更值得选?

我拿现在市场上最主流的三种中介渠道来比比看:银行保险、传统保险经纪公司、线上线下结合的新型平台。别急着选,先看自己适合哪种。

银行保险:看起来最靠谱,毕竟银行大楼在那。但银行卖保险,本质是“兼业代理”,柜员只是顺带推销,根本不专业。我老婆之前去办存款,被推荐了一份“理财产品”,结果回头一看是五年期保本险,收益跑不过通胀。优点就是方便,网点多,适合完全不懂但又不想麻烦的人。缺点:服务深度为零,理赔全靠自己跑。

传统保险经纪公司:比如明亚、大童,专业度最高。业务员一般都考了《保险经纪从业人员资格证书》,虽然2015年那会儿国家取消了资格核准,但这些公司自己内部培训很严,要学医学、法律、金融。我有个前同事去了明亚,他给客户做方案的时候,会把不同公司的条款打印出来,用荧光笔标出“赔”和“不赔”的差异。缺点是佣金贵,因为服务成本高,而且有些地区网点少。

线上线下结合的平台:比如水滴、蚂蚁保险这类。优点是便宜,流程快,直接在手机上投保。但问题很致命:没有专人服务。去年有个客户在支付宝买了百万医疗险,后来查出肺癌,自己上传资料,结果漏了两次住院记录,保险公司拒赔,他打官司花了两万。平台只负责卖,不负责赔。适合懂保险、愿意自己花时间研究的人。

政策是怎么影响你买保险的?

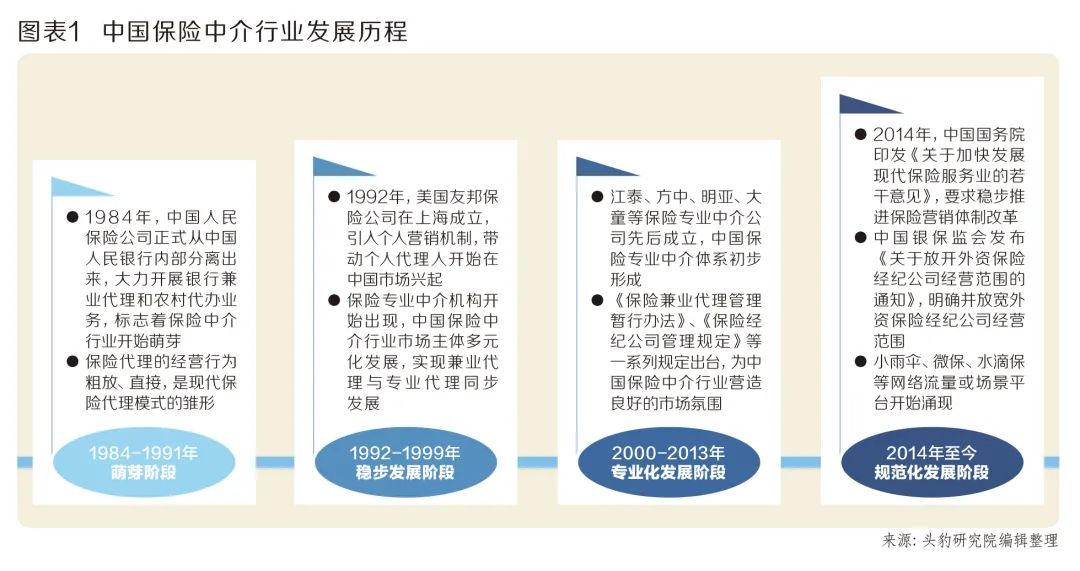

很多人觉得政策跟自己没关系,其实牵一发而动全身。2015年那会儿,国家放开了从业资格审批,一堆人涌进来卖保险,结果行业良莠不齐。后来2018年银保监会发文允许外资进来,像史带、苏黎世这些老牌外资经纪公司开始抢市场,服务标准反而被拉高了。再比如2021年的《保险中介机构信息化工作监管办法》,逼着所有中介机构建系统、留痕迹,以前那种“口头承诺拒赔”的套路少了很多。

所以你看,选中介不只是选牌子,还要看它背后的合规能力。大的经纪公司,像明亚,2015年那会儿就自己开发了IT系统,客户的所有沟通记录、保单状态都能实时查。小的代理公司,可能连个像样的档案都拿不出来,理赔时连证据都找不全。

方案对比:三种保险规划思路

我拿一个真实的家庭案例说——32岁夫妻,年收入25万,有房贷,一个三岁孩子。他们的家庭保险规划可以考虑三种方案:

方案一:全走银行保险。买一份共享保额的重疾险,再加一份银行代销的意外险。优点:省事,去银行一次搞定。缺点:重疾险保额只有20万,而且只赔到65岁;意外险只保意外身故,不保猝死。总保费每年1.2万。适合人群:预算有限、没时间研究、对保障要求不高的人。

方案二:独立经纪定制。经代入分析后,夫妻各买一份定期重疾险(保到70岁,保额50万),孩子买一份百万医疗险+学平险。总保费每年1.8万。优点:保额高,保障全面,重疾赔了还能豁免后续保费。缺点:需要每年调整,比如孩子大了要换学平险。适合人群:愿意花时间沟通、希望保障个性化的人。

方案三:线上拼凑。老婆在支付宝买百万医疗,老公在小程序买定期寿险,孩子买某平台的儿童重疾险。总保费每年1.1万。优点:便宜。缺点:没有统一规划,万一出险,家属要自己记住每个平台的理赔流程,还容易漏买(比如忘了加购医疗险)。适合人群:保险知识丰富、动手能力强、家里有人能管。

这三个方案没有绝对的对错。我倾向于方案二,因为保险攻略的核心不是省钱,是赔得下来。方案三看着便宜,但那个客户肺癌拒赔的案例就是教训。方案一虽然省心,但保额太低,真的得了大病,20万够干什么?ICU一天就要一万。

怎么判断一家中介靠不靠谱?

我自己的方法是三问:第一,它能卖几家公司的产品?如果只卖一家的,那它就是个直属代理,别指望它能给你对比。第二,它的业务员有没有自己的理赔案例库?真正牛的中介,手里都有几十个理赔案子,知道哪家公司赔得快、哪家爱找茬。第三,它愿不愿意把条款里“免责条款”那一条拿出来一条条讲给你听?如果它支支吾吾,那基本是坑。

还有,别迷信“大品牌”。2019年某头部保险公司拒赔了一单甲状腺癌,理由是“投保前未告知结节”,结果客户在法院翻出了业务员的微信聊天记录——业务员当时说“小问题不用报”。最后保险公司输了,但客户也被拖了两年。所以中介好不好,看的是它有没有帮客户留证据、扛争议的意愿。

我的最终建议:别把鸡蛋放一个篮子里

我现在给自己做的是“组合式保险规划”:重疾险和定寿走的是独立经纪公司,医疗险和意外险在线上买。这样既享受了经纪人的专业服务(比如帮我规划保额、解读条款),又占到了线上产品便宜的好处(医疗险每年才几百块)。但要注意,必须找个靠谱的经纪人来对接所有保单,不然理赔时还是乱。

另外,一定要关注中介的“服务持续性”。有些小中介今年开明年倒闭,客户等于裸奔。像明亚、大童这种做了20年的,至少不会突然消失。2014年国务院那个“加快发展现代保险服务业”的文件就说了,要鼓励中介提升技术服务能力。所以现在该用这个权利。

最后提醒一个坑:千万别信“买保险送服务”的噱头。比如什么“买年缴送体检”“买重疾送基因检测”,这些服务很多是外包的,质量参差不齐,而且保费里早就把成本算进去了。要看就看核心服务:能不能帮你理赔、能不能给你做需求分析、能不能在条款里挑出保险公司埋的雷。

保险怎么买才不白买?说到底,中介就像桥梁。好桥能让你安全过河,烂桥走到一半就塌。2015年以来的政策一直在往“专业化、规范化”推,但现实是,市面上还是乱。咱们普通人能做的,就是自己多花半小时看条款、多做点功课。毕竟,理赔的时候,中介不会替你哭。