刚入行那会儿,一个客户拿着甲状腺癌的病理报告来找我理赔。手术花了不到三万元,保险公司赔了五十万。客户说我救了他全家,我却一点也高兴不起来——明摆着保险公司要亏钱的买卖,早晚得改规矩。

果然,几年后《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》放出来了。全行业的重疾险都可能要下架更新,朋友圈里那些保险代理人已经开始刷屏“停售倒计时”。

为什么一张定义能搅动整个行业

2007年之前,重疾险的理赔标准各家不一样。有的公司要求癌症必须扩散到淋巴结才赔,有的要求心梗必须达到某种程度的心电图改变。赔不赔,全看保险公司脸色。

那时候老百姓骂重疾险是骗人的,不冤。

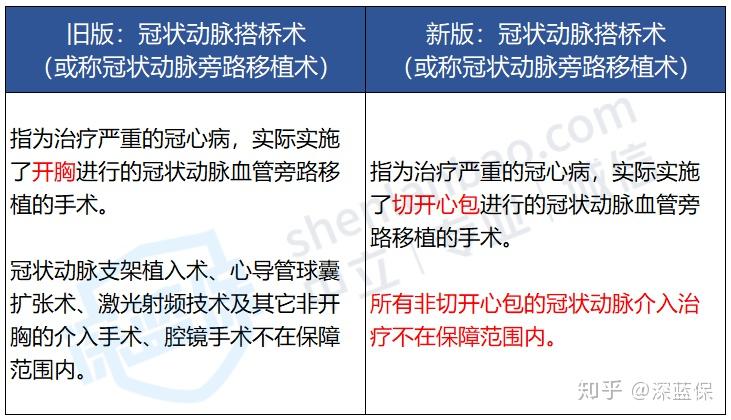

《旧定义》中“冠状动脉搭桥术”必须做 开胸手术 才赔,但目前比较主流的治疗方法是 微创手术。“不开胸不赔”显然不够合理,也造成了不少理赔纠纷。

直到2007年,保险业协会和医师协会联手推出了《旧定义》,把最高发的25种重疾的理赔标准统一了。这25种病覆盖了95%的理赔,相当于给重疾险装了个“国家标准”。

但这套标准用了13年没动过,医疗技术却突飞猛进。以前做搭桥手术必须开胸,现在微创就行;早期甲状腺癌治愈率99%,治疗费不到三万。旧定义跟不上趟了。

新定义把谁踢出了重疾队伍

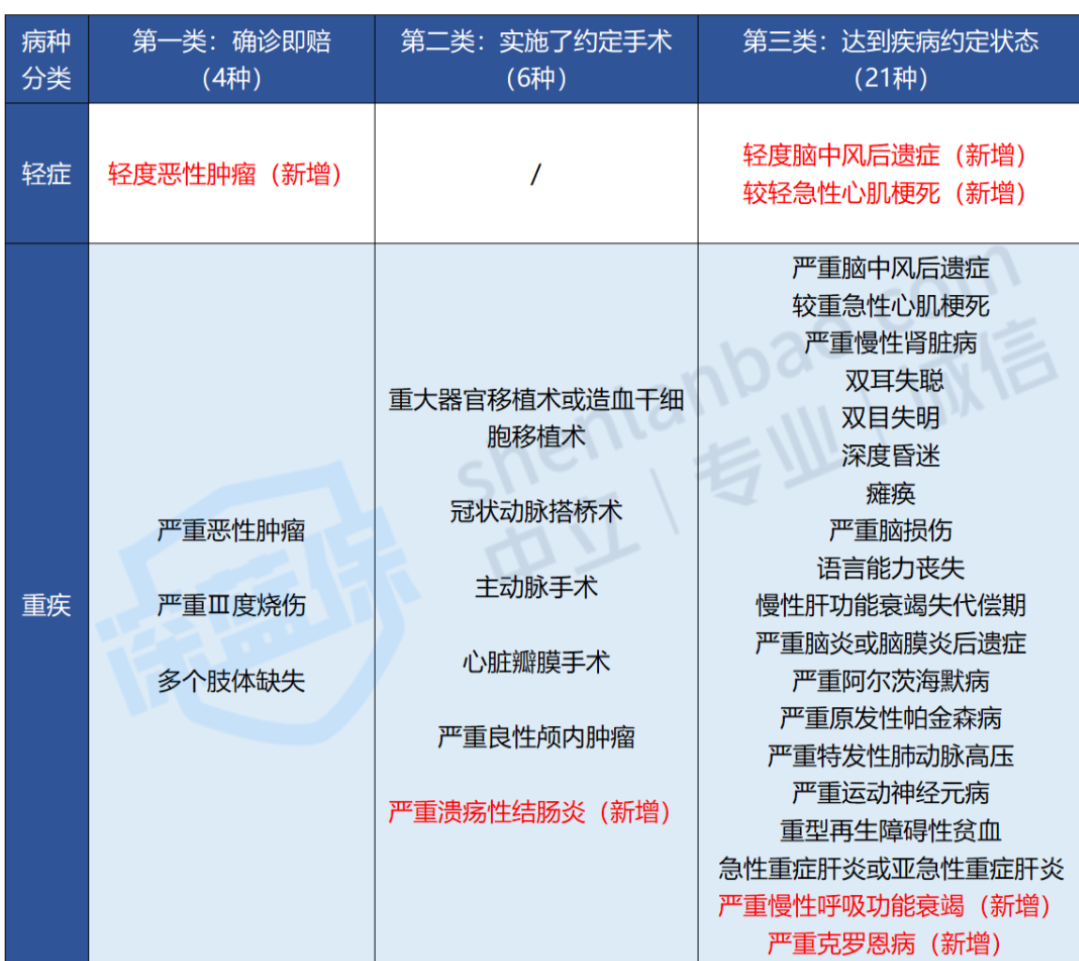

《新定义》把病种从25种扩到28种重疾+3种轻症,但这不重要,重要的是赔偿规则变了。

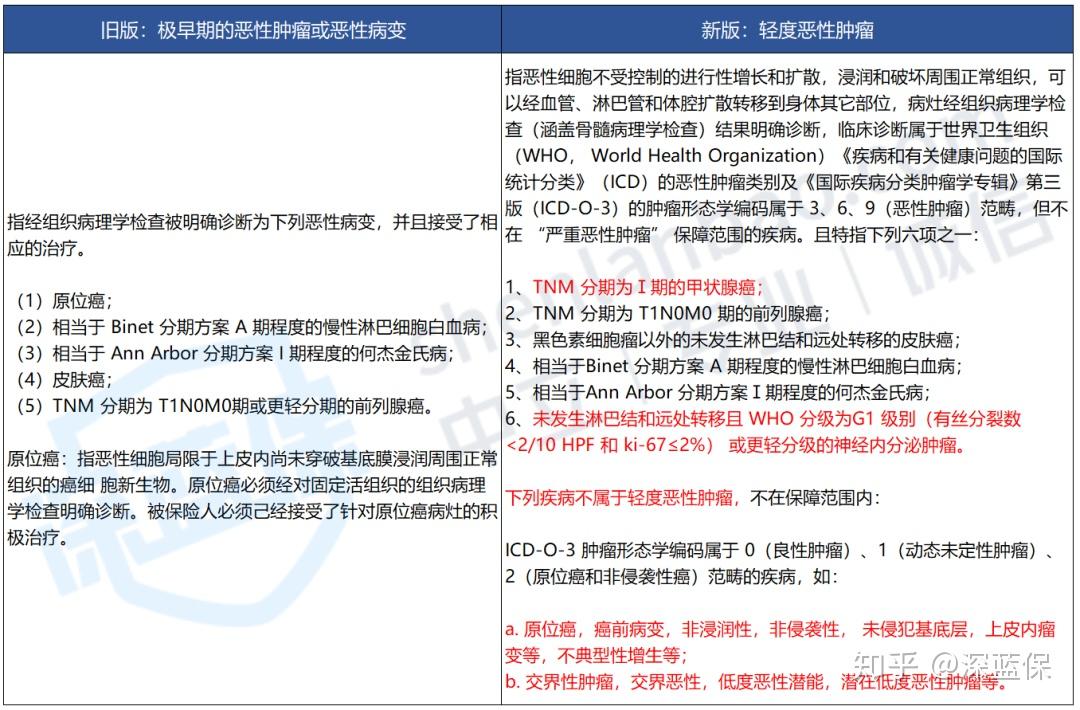

最大的一刀砍在了甲状腺癌上。以前只要确诊甲状腺癌,不管多早期都赔100%保额。现在TNM分期I期或以下的轻度甲癌,只能按轻症赔20%保额。

听说是轻症,很多人慌了——那我买重疾险图什么?

我讲个真实案例。有个朋友前年查出甲状腺乳头状癌,TNM分期I期,手术全切加碘131治疗,总共花费4万8。医保报销后自费不到两万,但他买的旧版重疾险赔了50万。

换成现在的《新定义》,这种程度的甲癌只能赔10万。

说实话,我觉得这改动合理。轻度甲癌治愈率接近100%,治疗费低,复发率也低。让所有保民为这种“喜癌”买单,本身就不公平。只是那些冲着“患癌就赔50万”去买重疾险的人,确实亏了。

另一个大变化是轻症赔付比例被压到20%保额。现在市面上重疾险的轻症赔付普遍在30%以上,有的甚至45%-55%。

有人问保险公司会不会通过增加中症、津贴来变相提高比例?会。但白纸黑字写在合同里的“轻症赔20%”,和“轻症赔45%”相比,差距肉眼可见。

不能含有保障高度重叠的疾病

如果疾病发病率极低,要标注提示

原位癌也被剔除了。现在的重疾险里,原位癌一般按轻症赔30%左右。新规后,原位癌既不属于重疾,也不属于轻症。保险公司可以把它当成“额外轻症”来保,但也可以不保。

换句话说,靠监管强制保障的好日子结束了。

六种高发重疾,理赔宽严不一

我拉上公司的核保核赔老师,把新旧定义对比了一遍。结论是好消息和坏消息都有。

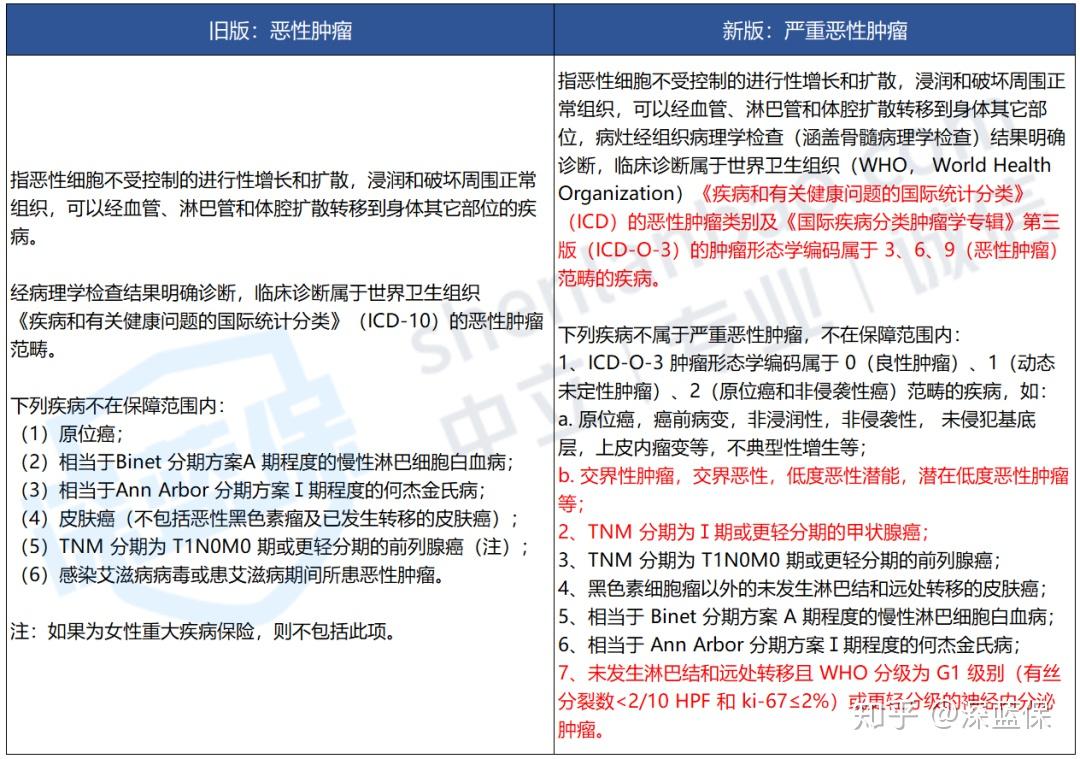

严重恶性肿瘤:变严格了

恶性肿瘤占所有重疾理赔的70%以上。新定义把TNM分期I期甲状腺癌和G1级神经内分泌肿瘤从重疾踢到轻症,交界性肿瘤、潜在低度恶性肿瘤也明确不赔。

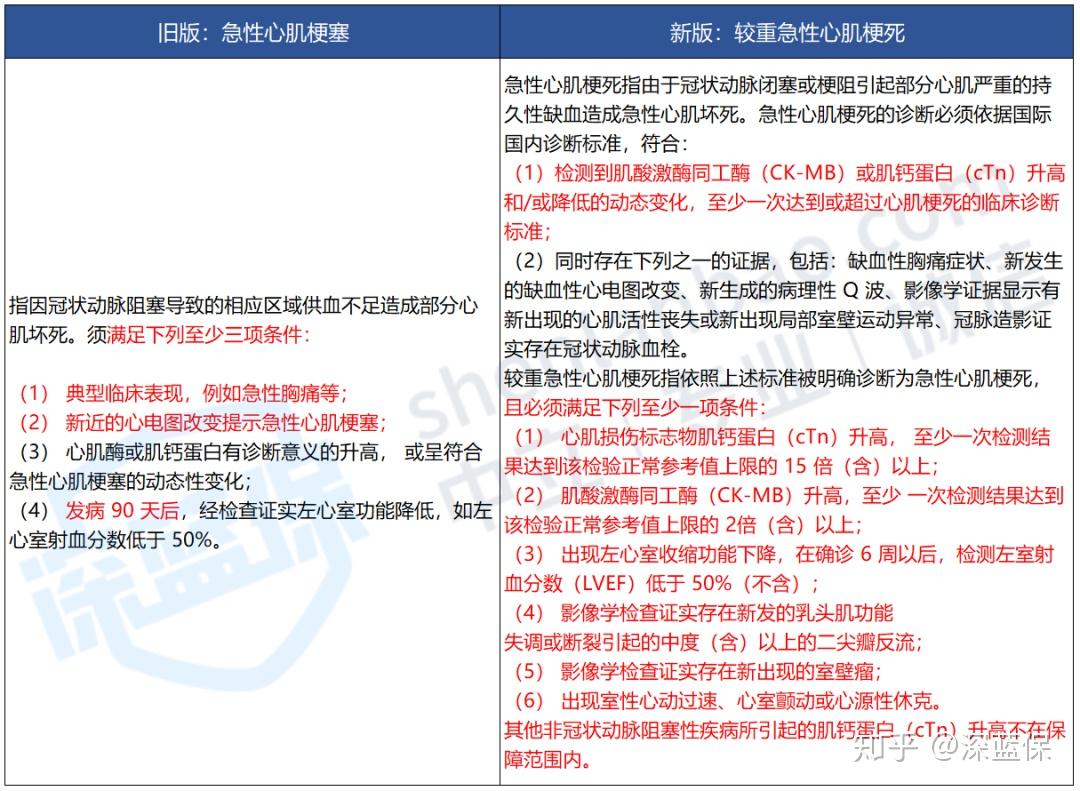

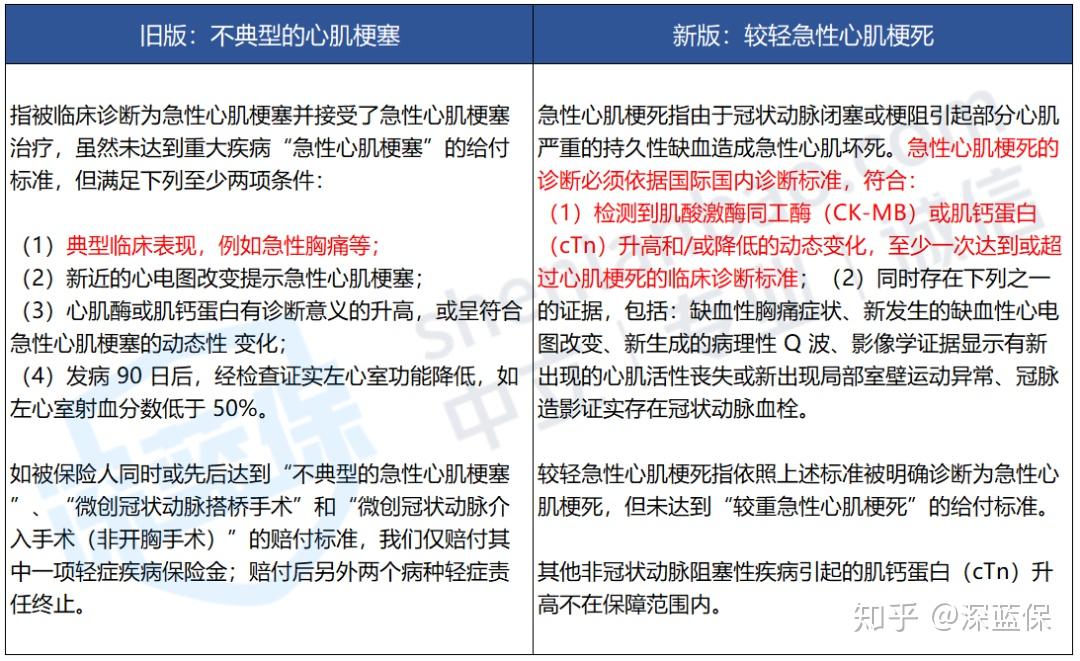

较重急性心肌梗死:变严格了

以前病人自述胸痛就可以作为理赔依据,现在必须有肌钙蛋白升高、心电图ST段改变等客观证据。不符合条件的,只能按轻症赔20%。

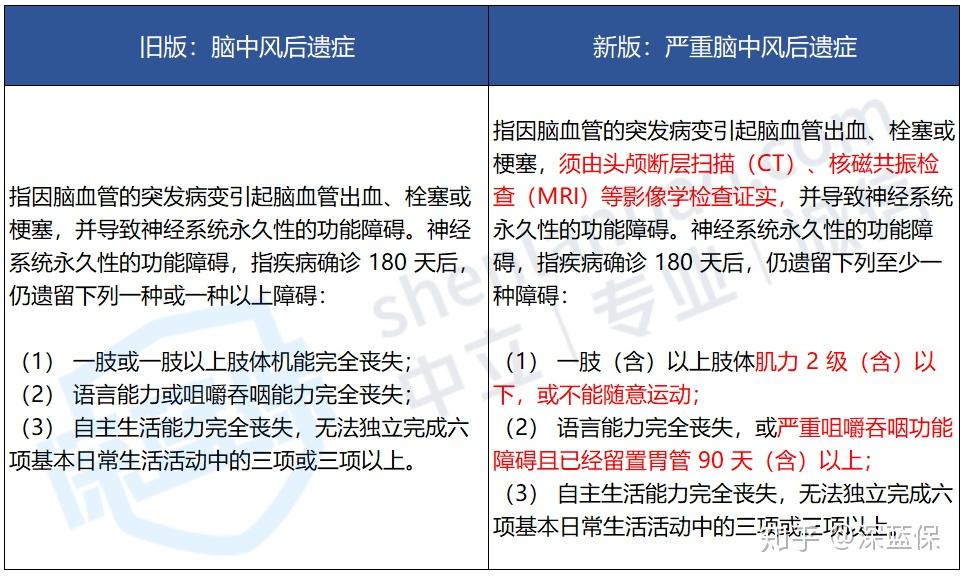

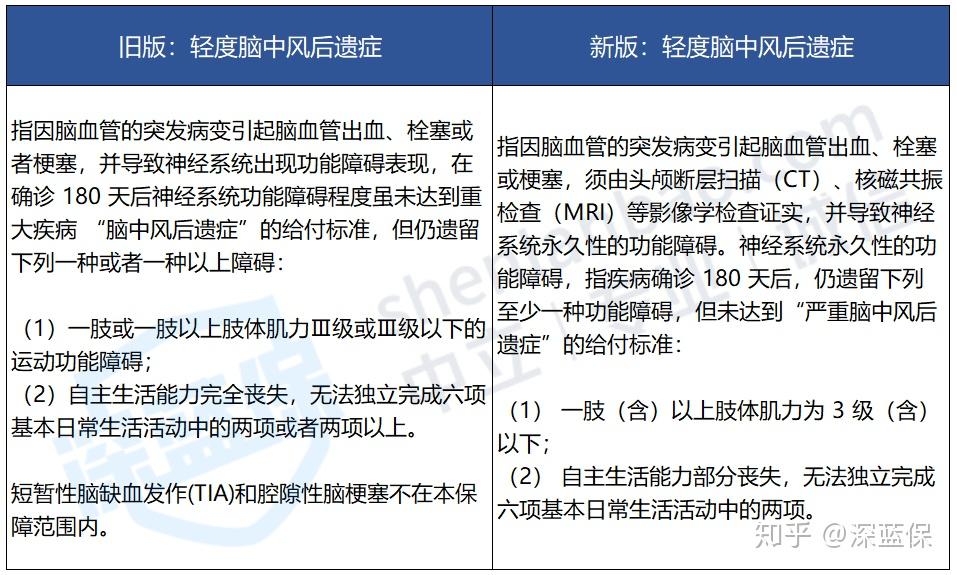

严重脑中风后遗症:变化不大

就是把“肢体机能完全丧失”改成了“肌力2级”,“咀嚼吞咽能力完全丧失”加了个留置胃管90天的条件。实际理赔没本质区别。

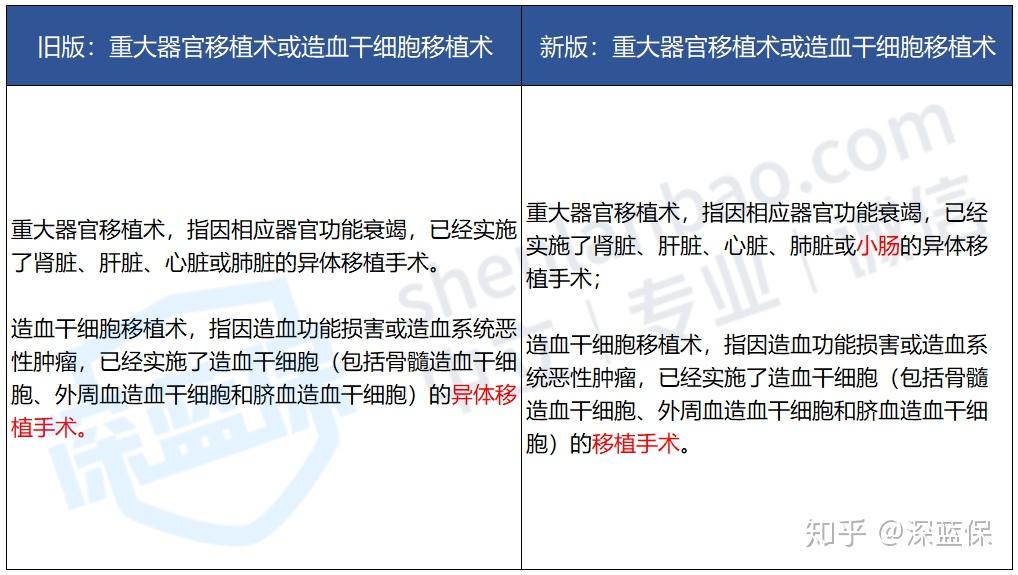

重大器官移植术:变宽松了

新增了小肠的异体移植,造血干细胞移植不再限定必须是异体——意味着自体移植也能赔了。

冠状动脉搭桥术:变宽松了

不再强制要求开胸,“切开心包”的微创手术就能赔。这个改动对患者很友好,毕竟开胸手术创伤太大,恢复期也长。

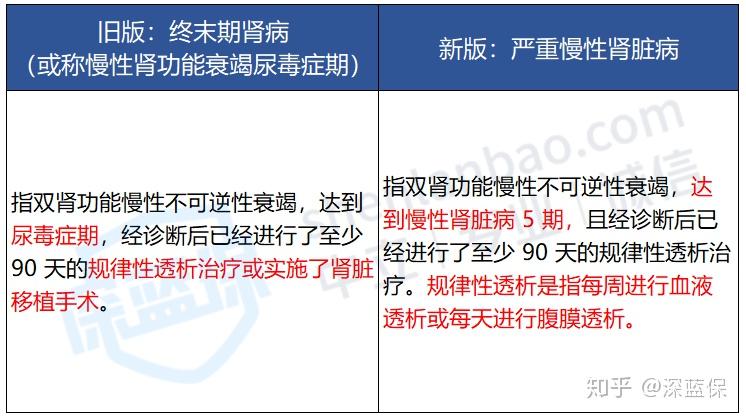

严重慢性肾脏病:变严格了

“规律性透析”的定义更明确了:每周血液透析或每天腹膜透析。以前一个月透析一次也可能算数,现在不行了。

整体看下来,最高发的恶性肿瘤和心梗都变严格了,这点确实让人失望。

轻症理赔,比想象中要苛刻

重疾险的轻症本来就没有统一定义,各家公司的理赔标准五花八门。新定义把最高发的三种轻症统一了,但好坏参半。

轻度恶性肿瘤

直接把原位癌踢出去了。不过保险公司可以在三种强制轻症之外自己加保原位癌,所以买的时候要仔细看条款。

较轻急性心肌梗死

和重疾的心梗一样,主观胸痛不算数了,必须满足检查指标。现在市面上有些产品的“不典型心梗”条款比新定义宽松得多。

轻度脑中风后遗症

和新定义目前的条款差不多,但有些公司确实更宽松。

买新版还是旧版,关键看两个问题

第一,重疾险会降价吗?

我的判断是会。轻症赔付从30%降到20%,甲状腺癌从重疾变成轻症,身故赔付也缩水了。精算师朋友预测降价幅度大约5-10%。

但降价的前提是保障也缩水了。便宜没好货的道理,在保险这里也适用。

第二,之前买的保单会跟着更新吗?

不会。新规实施前买的保单,按原条款理赔。所以如果你现在的重疾险轻症赔得高、保原位癌、甲癌赔全额,可以继续持有。

但我建议还没买的人等等。

因为新版重疾险虽然赔得少,但也会更便宜。而且冠状动脉搭桥术、器官移植这些高发手术的理赔门槛降低了。对于预算有限、或看重这些手术保障的人,新版可能是更好的选择。

如果你现在身体已经有结节、囊肿之类的毛病,或者家族有癌症史,旧版重疾险可能更适合你——趁标准还没收紧,先锁定一份宽松的保障。

说到底,重疾险的每一次定义更新,都是保险公司和消费者之间的博弈。保险公司想控制赔付成本,消费者想花最少的钱获得最全的保障。

新定义不是灾难,也不是福音。它只是让重疾险回归了它本来的样子——保那些真正重大、治疗花费高昂的疾病。