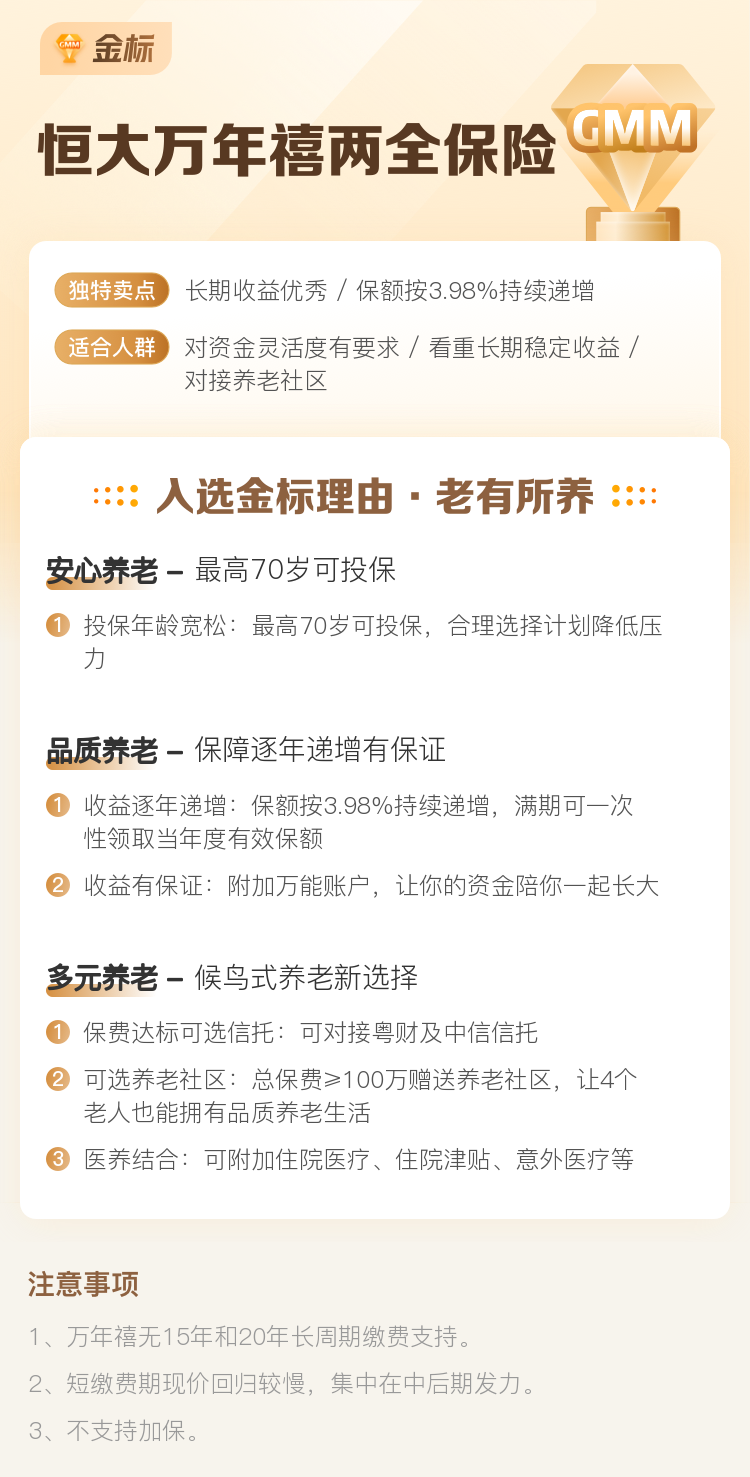

【金标认证】恒大万年禧两全:一份兼顾保障与增值的长期规划

你好呀!今天我们来聊聊一款在市场上挺受关注的产品——恒大万年禧两全保险。看到“金标认证”这个标签,你可能有点好奇,它到底“金”在哪里?简单来说,这通常意味着这款产品在保险公司的产品体系中,属于经过精心设计、在保障和利益演示上比较有竞争力的那一类。不过,产品好不好,关键还得看它是否适合你。咱们今天就抛开复杂的术语,像朋友聊天一样,把这款产品掰开揉碎了看看。

一、 什么是“两全险”?万年禧的核心特点是什么?

首先,得弄明白“两全险”是什么。你可以把它理解为一个“两头保”的保险:既保“生”,也保“死”。

- 保“死”(身故保障): 在保险期间内,如果不幸身故,保险公司会赔付一笔钱给家人。

- 保“生”(生存保障): 如果平平安安活到合同约定的时间(比如保障期满),保险公司会给你一大笔“满期保险金”,相当于一笔强制储蓄的成果,可以用来养老、旅游或者给孩子当教育金。

而恒大万年禧两全险,就是在传统两全险基础上,融合了当前市场上受欢迎的增额终身寿险的特点。它的核心魅力在于:

1. 保额会“长大”: 这不是一个固定保额的保险。它的有效保额(通常指身故赔付的基数)会随着时间,按照合同约定的利率(比如3.5%、3.8%等,具体以条款为准)逐年复利增长。时间越长,保额和对应的现金价值(就是你退保能拿回的钱)就越高。这就像种下一棵树,它自己会慢慢长大。

2. 资金运用灵活: 虽然它主要功能是长期储蓄和保障,但通过“减保”功能(即部分退保),你可以在需要用钱的时候(比如孩子上大学、自己退休后),从保单的现金价值里取出一部分钱来用,剩下的钱继续在里面复利增值。这给了规划很大的灵活性。

3. 锁定长期利率: 在利率下行的大环境下,它能锁定一个终身的、确定的复利增值比例,这是银行储蓄和很多理财产品难以做到的,非常适合做长期的、稳健的资产配置底仓。

小提示: 我们常说的“金标产品”,往往就是指这类在增额比例、现金价值增长和功能灵活性上设计得比较突出的产品。但切记,所有利益演示都基于保险合同的保证部分,分红或万能账户的收益是不确定的。

二、 谁适合考虑恒大万年禧这类产品?

这款产品虽好,但并非人人必备。它更像一个“财务规划工具”,特别适合以下几类朋友:

1. 有中长期财务目标规划的家庭: 比如计划在15-20年后给孩子准备一笔教育金、创业金,或者为自己准备30年后的养老金。你需要一个安全、稳定、专款专用的工具,避免中途被消费掉。

2. 寻求资产稳健增值的稳健型投资者: 如果你的投资组合里已经有股票、基金等高风险资产,希望配置一部分“压舱石”资产,用来平衡风险,追求绝对的安全和确定性增长,那么这类产品很合适。

3. 有财富传承需求的人士: 由于保额逐年增长,且可以通过指定受益人实现资产定向、无争议的传承,同时可能具备一定的法律隔离功能(需结合具体法律情况),适合有相关考虑的人群。

4. 希望强制储蓄的年轻人: 如果你总存不下钱,可以通过这种长期保险,用每年缴费的方式“逼”自己储蓄,为未来积累一笔可观的财富。

它可能不太适合谁呢? 如果你是追求短期高收益、或者近期可能有较大额资金需求的朋友,那么这类产品的流动性相对不足(前期退保可能有损失),可能就不太符合你的需求。

三、 投保前,你必须关注的几个要点

心动不如行动,但行动前一定要看清楚。考虑恒大万年禧或类似产品,请务必关注这几点:

1. 理解“现金价值”是核心: 这类产品的灵魂不是那个“身故保额”,而是现金价值表。你要重点关注:

- 回本时间: 保单的现金价值超过已交总保费需要多久?这关系到资金的灵活性。

- 中长期价值: 在你想用钱的年份(比如孩子18岁、自己60岁),现金价值大概是多少?这直接决定了你的规划能否实现。

2. 明确缴费压力: 这类产品通常需要连续缴费多年(如3年、5年、10年),是一笔长期的财务承诺。投保前一定要评估自己未来稳定的缴费能力,确保不会断供。

3. 细读“减保”规则: 这是灵活取用的关键。条款里对每年减保的金额、次数、比例是否有限制?这些限制是否影响你的用钱计划?

4. 做好健康告知: 虽然是储蓄类保险,但带有身故责任,所以投保时依然有健康问卷。务必如实告知,这关系到未来理赔能否顺利,千万不要隐瞒。

5. 厘清产品结构: 确认你买的是主险,还是附加了万能账户?主险的利益是保证的,而万能账户的结算利率是浮动的,有保底也有不确定部分,别混淆了。

总结一下

恒大万年禧两全保险(增额型)是一款典型的“金标”长期储蓄型保障产品。它的核心优势在于通过时间+复利,实现资产的确定性增长,同时兼顾了身故保障和资金使用的灵活性。它非常适合作为家庭资产配置中“安全垫”的部分,用于规划教育、养老等长期目标。

但请记住,没有完美的产品,只有适合的方案。在投保前,请务必回归自身需求:我为什么买?这笔钱计划什么时候用?我能坚持缴费吗? 把这些问题想清楚,再仔细核对合同里的现金价值表和各项条款,你才能真正用好这个工具,让它为你的未来生活稳稳加分。

希望这篇文章能帮你拨开迷雾,更清晰地认识这类产品。在做任何决定前,如果还有疑问,咨询专业的、中立的保险顾问总是个好主意。祝你规划顺利!