【金标4.0】中意一生中意终身寿险(分红型):一份能“长大”的终身保障

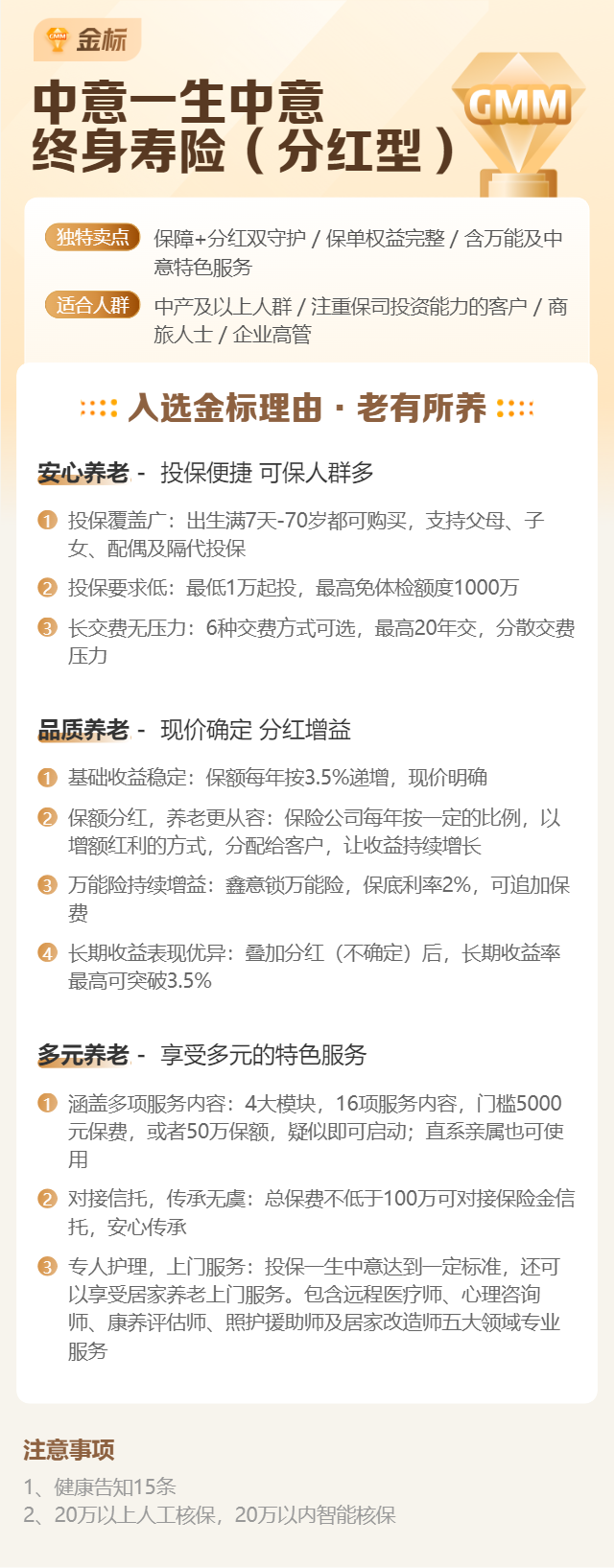

你好,朋友。今天我们来聊聊一款在市场上关注度颇高的产品——中意一生中意终身寿险(分红型)。它头上顶着“金标4.0”的认证,听起来有点厉害。这个“金标”可不是随便标的,它通常意味着这款产品在保险公司内部被定位为战略级或旗舰型产品,在保障责任、服务或利益演示上可能有其突出之处。

简单来说,这是一份“保一辈子”的寿险,但特别之处在于它有两个账户:一个是提供确定身故保障的“主账户”,另一个是可能分享保险公司经营成果的“分红账户”。它不像消费型保险那样“花了就没了”,而更像一个兼具保障和长期储蓄功能的家庭财务“压舱石”。下面,我们就把它拆开揉碎了,看看它到底适合谁,又该怎么用。

核心特点:确定保障+浮动红利,双轮驱动

这款产品的核心结构非常清晰,我们可以把它理解为一辆双引擎汽车。

第一个引擎:确定的终身寿险保障。这是它的基础。从你投保生效开始,就有一个白纸黑字写进合同的基本保险金额。无论未来经济如何波动,这个基础的身故或全残保障是确定会兑现的,并且会随着时间增长(通常是通过年度保额递增或现金价值累积实现)。这为你提供了最底层的、穿越经济周期的安全垫。

第二个引擎:非保证的保单红利。这是它的“分红型”标签所在。保险公司会根据自身经营情况(如死差、利差、费差),在每个年度决定是否分配红利以及分配多少。红利是不保证的,可能为0,但也可能带来额外的惊喜。这些红利通常有三种处理方式:现金领取、累积生息(放在保险公司以一定的利率滚存)或购买交清增额保险(相当于用红利自动增加保额,这是让保障“长大”的关键方式)。选择购买交清增额,可以让你的总保额像滚雪球一样,有机会越滚越大。

小贴士:看待分红,一定要有合理预期。它不是“投资收益”,而是“经营成果分享”。它的意义在于长期持有中,有可能对抗一部分通胀,让保额不至于在几十年后严重缩水。历史表现可以参考,但不能代表未来。

适合谁?这三类人群需要重点关注

终身寿险(分红型)是一份长期甚至终身的承诺,保费相对不菲,所以它并非适合所有人。以下几类朋友可以重点考虑:

1. 家庭责任重大的中青年支柱:你是家庭主要经济来源,有房贷、车贷,孩子还小,父母渐老。你需要一份足额的、长期的保障,确保万一风险来临,家人的生活、孩子的教育、父母的赡养不会瞬间崩塌。增额终身寿的确定增长部分,能提供随时间递增的保障,很贴合这种需求。

2. 有中长期财富规划与传承需求的人士:如果你已经完成了基础保障,有一部分闲置资金,希望进行稳健的、跨越周期的资产配置。这款产品通过时间累积的现金价值(保单里能取出的钱)和可能的分红,可以提供一笔确定的、与生命等长的现金流。同时,通过指定受益人,它能实现资产定向、无争议的传承,避免复杂的继承手续。

3. 追求保障与稳健增值平衡的稳健型投资者:你不满足于纯保障型保险,又觉得股市波动太大,银行利率下行。那么,这种“保底+浮动”模式的产品提供了一个折中选择。确定的现金价值增长是底线,分红则带来向上的想象空间。

投保前,你必须弄清楚的几个关键点

心动不如行动,但行动前务必看清路。在考虑这款或任何分红型终身寿险前,请务必厘清以下几点:

第一,明确需求优先级。保险的第一要义是保障。请先确保你的重疾、医疗、意外等基础健康保障已经充足。终身寿险解决的是“家庭责任”和“财富传承”问题,属于更进阶的规划。

第二,理解“演示利益”与“实际利益”。计划书上通常会给出低、中、高三档红利演示。请务必关注保证利益部分(现金价值表),这是合同保证的、100%能拿到的部分。中、高档演示是基于假设的,用于展示可能性,切勿将其当作未来必然的回报。

第三,做好长期持有的准备。这类产品前期现金价值通常低于所交保费,需要一定时间(比如5-10年甚至更长)才能回本并开始有效增值。它是一笔“冻结”的资产,短期动用会有损失。所以,请确保投入的钱是长期不用的“闲钱”。

第四,仔细阅读条款,特别是“红利条款”。弄清楚红利的来源、分配频率、领取方式以及不同领取方式的影响。选择“交清增额”还是“累积生息”,长期效果差异很大。

总结一下

中意一生中意终身寿险(分红型)作为一款“金标”产品,其核心价值在于将终身确定的生命保障与分享保险公司经营成果的潜力相结合。它是一款典型的长期主义金融工具,不适合追求短期高回报的投资者。

对于适合的人群而言,它更像一个“财务管家”和“家庭守护者”:在风险发生时,提供一笔高额理赔金,守护家人生活;在平安顺遂时,通过时间的复利和可能的红利,默默积累一笔可观的财富,用于养老补充或代际传承。

最后给你的建议是:回归本质,量力而行。先理清自己的保障缺口和财务目标,再审视产品的保证利益是否符合你的底线要求。如果它的确定部分已经能满足你的核心规划,那么分红部分,不妨就当作一份值得期待的“时间礼物”。