长期表现好,减保写入合同

【一图看懂】昆仑健康乐享年年终身护理保险:长期表现好,减保写入合同

你好呀!今天我们来聊聊一款在市场上热度挺高的储蓄型保险——昆仑健康乐享年年终身护理保险。很多朋友听到“护理保险”可能会有点懵,觉得是不是只有失能了才能用?其实不然,这款产品的核心,更像是一个兼顾了终身现金流规划和资产传承功能的“理财型”工具。

它最大的卖点,用一句话概括就是:长期收益表现稳健,并且把“减保取现”的灵活性白纸黑字写进了合同。这到底意味着什么?又适合谁呢?咱们一起往下看。

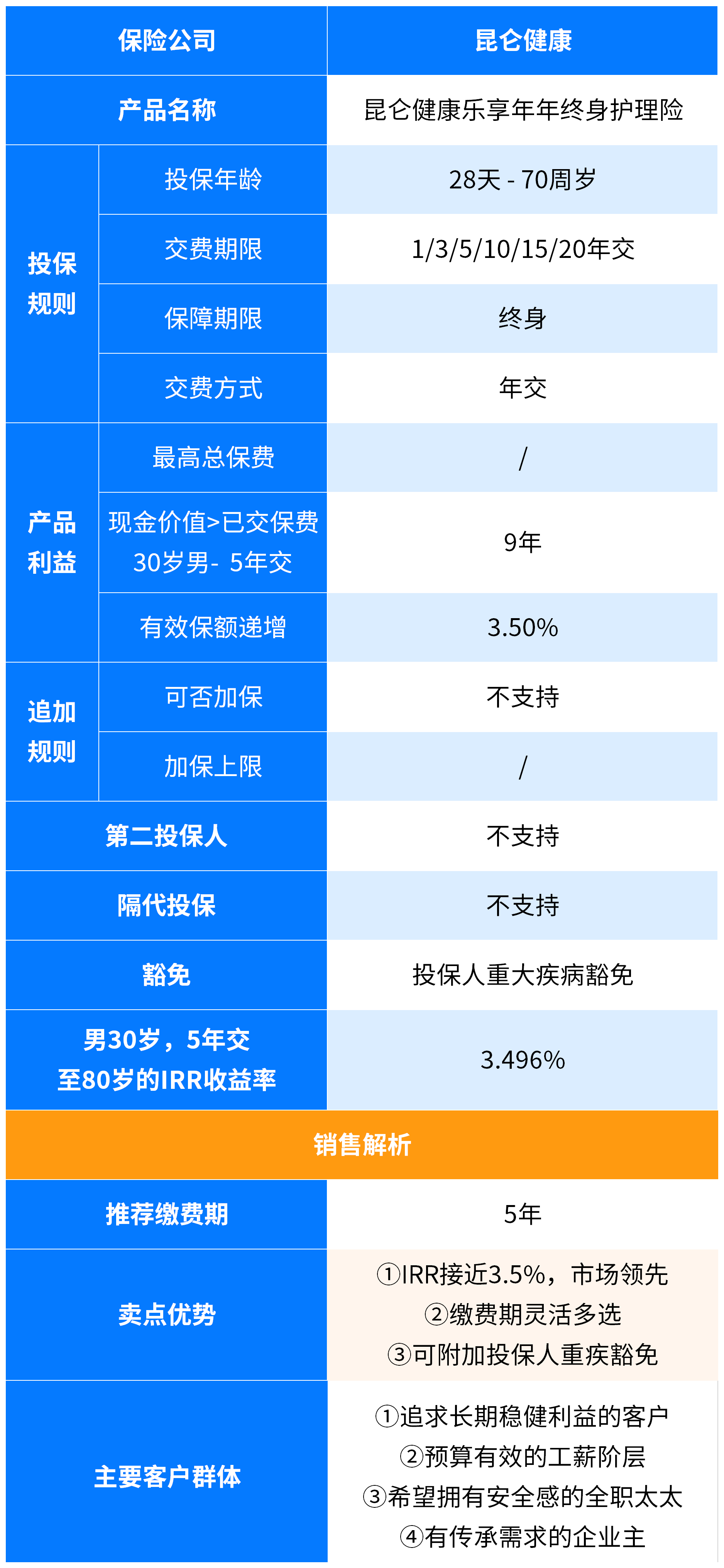

核心提示:乐享年年本质上是一款“增额终身护理险”。其主打的“护理保险金”责任触发条件较为严格(需达到合同约定的“长期护理状态”),但其“疾病身故保险金”和“现金价值”的增长才是大多数投保人关注的重点。它的现金价值会随着时间按照合同约定的利率(通常为增额比例,如3.5%)复利增长,从而实现资产的长期保值增值。

一、产品核心特点:为什么说它“长期表现好”且“灵活”?

乐享年年之所以吸引人,主要在于以下几个硬核特点:

- 1. 锁定长期利率,收益写进合同: 在利率下行的大环境下,它能锁定一个终身的、以现金价值为载体的复利增长。合同里明确约定了每年的有效保额增长率(例如3.5%),这意味着你的保单价值会像滚雪球一样,时间越长,雪球越大。所有的现金价值、身故/护理保险金数额,都白纸黑字写在合同里,不受未来市场波动影响,确定性极强。

- 2. “减保”权利写入合同,用钱更自主: 这是它的一大亮点!很多增额终身寿险的减保规则是在“保全规则”里,保险公司未来有调整的可能。但乐享年年直接把减保规则写进了主合同条款。通常约定是:保单生效满5年后,每年可以减少一次基本保额,但减少的基本保额不超过合同生效时基本保额的20%。这意味着你未来从保单里取钱的权利和规则是受合同法律保护的,非常踏实。你可以用它来规划教育金、养老金,或者应对突发的大额开支。

- 3. 保障终身,功能多元: 它是一份终身保障合同。除了核心的现金价值增长,它还提供了疾病身故和长期护理保障。虽然护理状态的认定标准比较严格,但这相当于给保单附加了一份“风险保障”,让产品的功能更加全面。

- 4. 支持保单贷款: 如果遇到急需用钱又不想减保(因为减保会影响后续复利增值)的情况,你可以用保单现金价值的80%来申请贷款,灵活周转,保单的增值效应还不中断。

二、适合谁买?这三类人群可以重点考虑

没有一款产品适合所有人,乐享年年主要契合以下需求:

- 1. 追求长期稳健储蓄和资产保值的人: 如果你有一笔中长期(建议10年以上)不用的闲钱,厌恶股市、基金的高波动,又觉得银行存款、国债利率太低,那么乐享年年这类产品就是一个很好的“压舱石”。它能帮你穿越经济周期,实现财富的稳健增长。

- 2. 有明确未来现金流规划需求的人: 比如,计划在20年后补充养老,或者15年后给孩子准备一笔婚嫁创业金。你可以通过“减保”功能,在需要的时候定期从保单里“领工资”,打造一个与生命等长的现金流。

- 3. 有资产隔离和传承意愿的人: 通过指定受益人,身故保险金可以直接、高效地传给指定的人,避免复杂的继承程序,并可能起到一定的债务隔离作用(需结合具体法律情况)。

需要注意: 这类产品前期现金价值通常低于已交保费(有封闭期),短期退保会有损失。所以,它绝对不适合做短期投资,必须是长期持有的规划。

三、投保前必看的要点与建议

心动不如行动,但行动前要把这些细节搞清楚:

- 1. 关注“现金价值”而非“保额”: 对于储蓄功能,你最需要看的是合同里附带的“现金价值表”。这张表清晰地展示了未来每一年,你的保单值多少钱。这是你退保、减保、贷款能拿到多少钱的直接依据。

- 2. 理解“减保”的具体规则: 虽然写进了合同很安心,但也要明白规则。比如“不超过合同生效时基本保额的20%”这个限制,意味着如果你减保太频繁,可能会影响你后期领取的总额度。在做长期规划时,要算好每次领取的节奏。

- 3. 做好健康告知: 乐享年年作为护理保险,有健康告知要求。虽然不如重疾险、医疗险严格,但务必如实告知,这关系到未来理赔能否顺利。常见的如高血压、结节等,需要根据问卷具体回答。

- 4. 合理规划缴费期与保费: 产品通常支持趸交(一次交清)、3年、5年、10年交等。选择时,要结合自己的现金流状况。总的原则是,用不影响当下生活的闲钱来投入,确保能持续缴费,享受到长期的复利效应。

- 5. 明确需求,不盲目跟风: 先问自己:我买这个主要是为了什么?养老?教育?还是单纯存钱?想清楚主要目的,再来看产品特性是否匹配。如果追求的是短期高收益或高流动性,那它不适合你。

总结

昆仑健康乐享年年终身护理保险,是一款在确定性、安全性和灵活性上做得比较突出的长期储蓄型产品。它的核心竞争力在于:合同保证的长期复利增值,以及将减保取现的灵活性以合同条款形式固定下来,给了投保人十足的安全感和掌控感。

它最适合那些着眼于未来10年、20年甚至更长远规划,追求资产稳健增长,并希望在未来某个阶段能创造稳定现金流的朋友。它像是一个“金融蓄水池”,前期默默蓄水(增值),后期可以按需开闸取水(减保)。

最后提醒一句,任何保险规划都是家庭财务规划的一部分。在投保前,建议先确保自己和家人的基础保障(如医疗险、重疾险、意外险)已经配齐,再用这类产品进行“进阶”的资产规划和配置。希望这篇文章能帮你更清晰地认识这款产品,做出明智的决策!