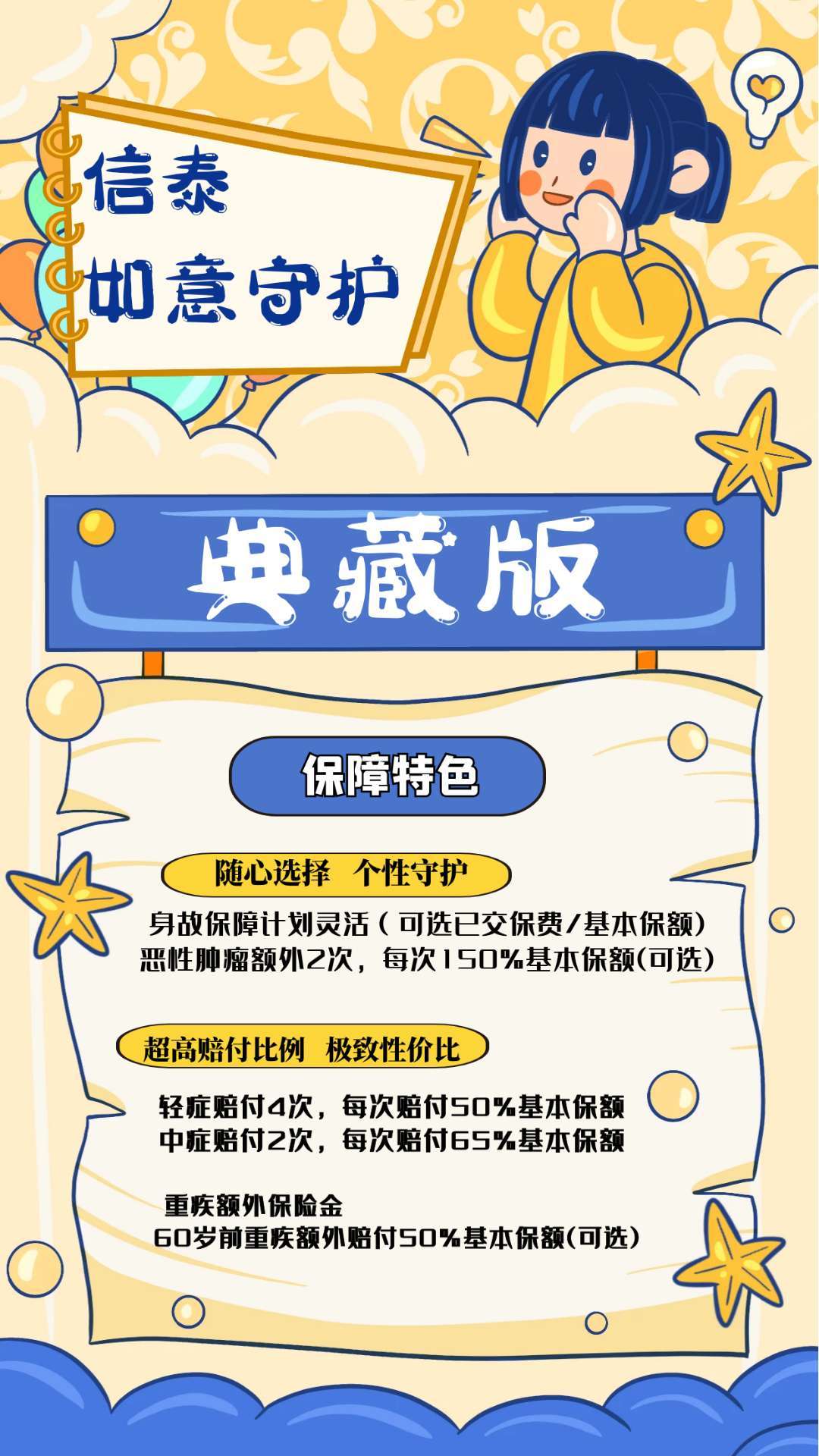

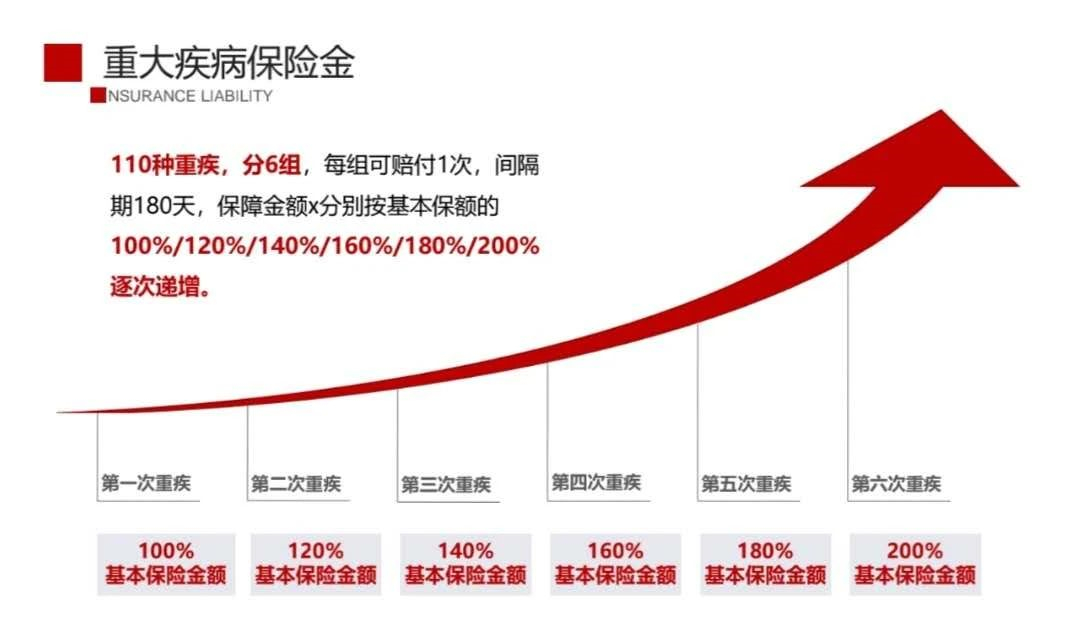

先给结论:同样是6次赔付的分组重疾,别人家最高赔150%保额时,信泰如意人生守护(典藏版)的第六次赔付已经飚到200%。而且它的轻症赔50%——这个比例在旧定义重疾里属于顶格设计,放到现在的新产品里也找不出几个能打的。去年我拉过一组行业数据:重疾险理赔案例中,原位癌、轻微脑中风、冠状动脉介入术这前三项轻症,占了轻症理赔总量的68%。而典藏版恰好把这三项的赔付比例拉到50%,还不分组无间隔。

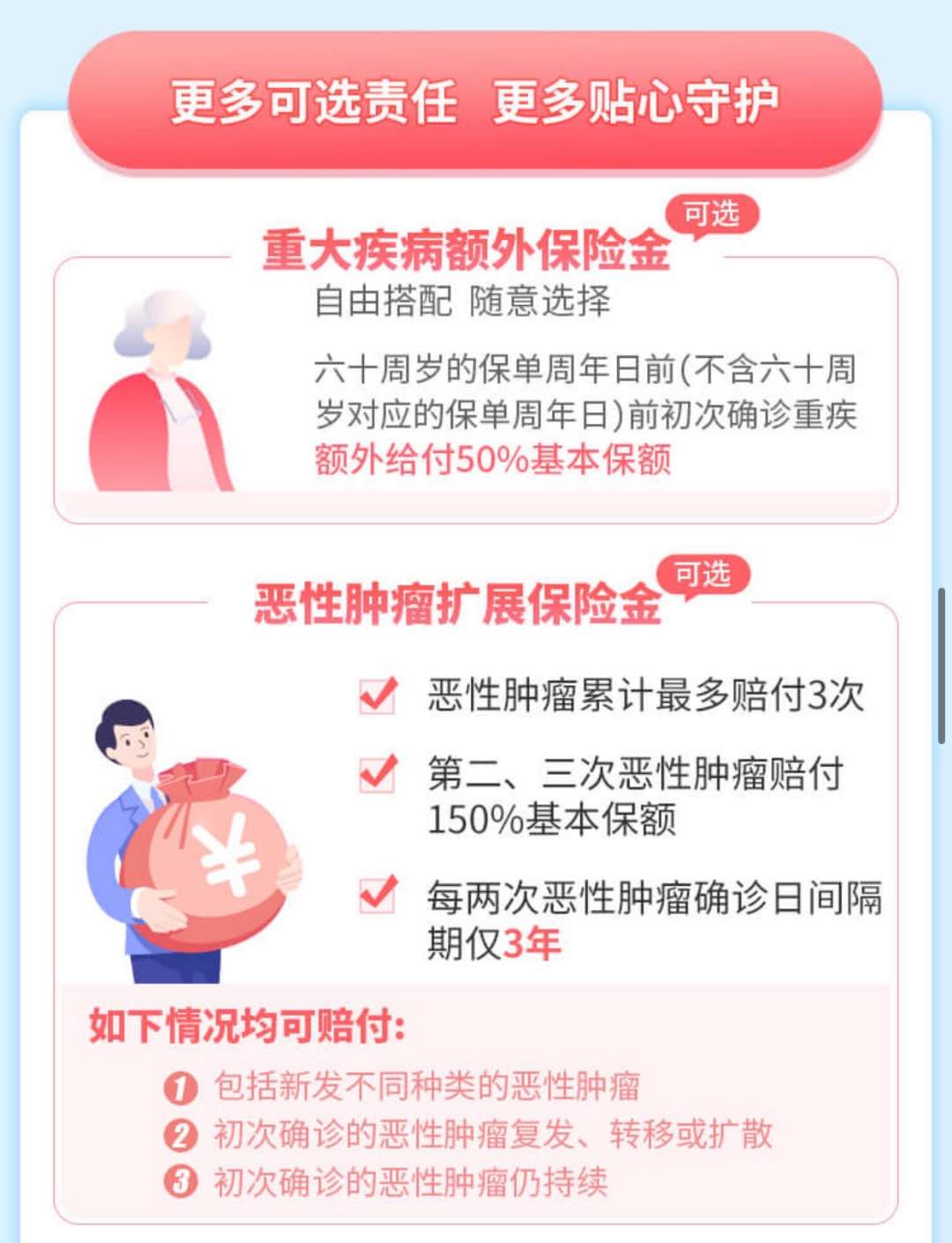

但真正让我感兴趣的,是它那个60岁前多赔50%的附加选项。你们算过账没?30岁男性买50万保额,60岁前首次重疾直接赔75万。多出来的25万,够覆盖ICU自费药或者请三个月护工。这个杠杆在同类产品里非常少见——我翻了七八款分组多次赔的重疾,只有两款提供了类似责任,但额外比例只有30%-35%。

分组逻辑:癌症单独一组到底有多重要

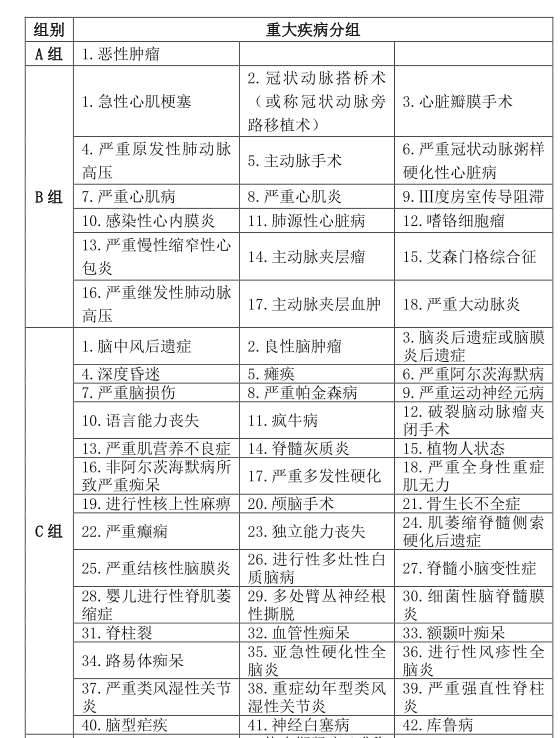

很多人买多次赔付重疾,光看赔几次,忽略了分组才是核心。我直接说数据:根据某再保险公司的理赔年报,恶性肿瘤占所有重疾理赔的67%。如果它不单独分组,意味着赔完癌症后,和它同组的心血管、脑血管病全废了——以后得心肌梗死也拿不到第二次理赔。

典藏版把110种重疾分成6组,恶性肿瘤单独成一组。这意味着赔完癌症后,剩下5组的病该赔照样赔。我拿市面上另一款网红分组产品对比——它把恶性肿瘤和侵蚀性葡萄胎放在同组,后者属于罕见病,基本不影响,但分组逻辑上不如典藏版干净。当然,典藏版也有个硬伤:A组打头的是恶性肿瘤,但紧随其后的重大器官移植术、终末期肾病也在同一组。如果你先得了肾衰竭需要移植,赔完癌症那组就废了——好在这种情况概率不高,理赔数据里肾衰竭和移植占比不到5%。

恶性肿瘤独立分为一组(A 组)

最后 F 组还是儿童常见重疾,分组可谓是非常良心了!

再说间隔期。典藏版重疾组与组间只隔180天,比市面上那些间隔365天的竞品,理赔触发概率高出差不多一倍。这可不是我瞎说,你们去翻贝壳保险的理赔报告,第181天到第365天内发生第二次重疾的案例占比在12%左右——这笔账算在精算假设里就是实打实的赔付成本。

轻中症:没人比它赔得更多

轻症50%,中症65%。这两个数字放在2023年的重疾险市场也足够炸裂。大部分产品轻症还在30%-40%晃悠,中症55%就不错了。我做个表格你们自己看:

| 产品 | 轻症比例 | 中症比例 | 轻症是否分组 |

| 信泰典藏版 | 50%×6次 | 65%×2次 | 不分组 |

| 竞品A | 30%×3次 | 50%×2次 | 不分组 |

| 竞品B | 45%×3次(递增) | 60%×1次 | 不分组 |

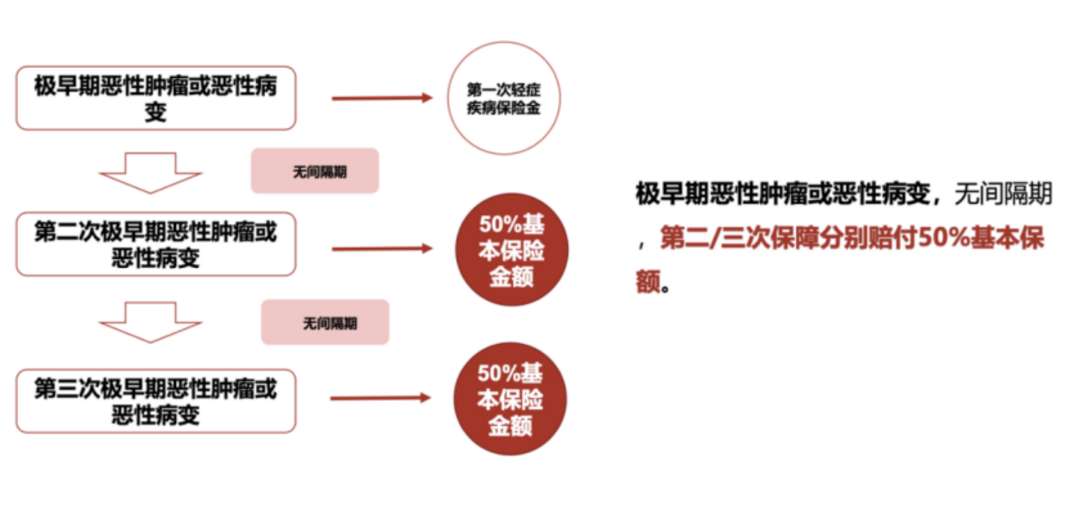

更关键的是原位癌多次赔。注意,典藏版把原位癌单独拿出来,不分组、无间隔,最多赔3次——每次50%保额。你想想,一个50岁女性买50万保额,第一次查出乳腺原位癌赔25万,两年后宫颈原位癌再赔25万,三年后甲状腺原位癌又赔25万。三次轻症下来一共拿75万,而此时主险重疾保额还在。而市面上绝大多数产品,原位癌只赔1次,赔完这个责任就终止。

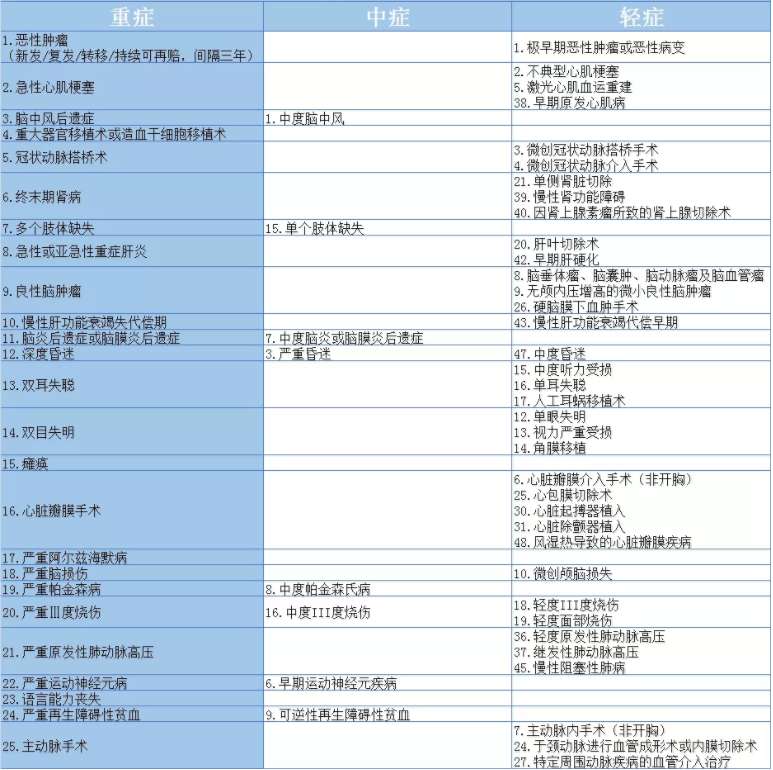

中症这块,25种病、65%赔付、2次。我特别翻了下病种列表——中度脑中风、单个肢体缺失、单耳失聪这些高发中症全在。对比另一款产品,它把中度脑中风直接归进轻症只赔40%,这是实打实的差距。

身故全残:二选一的诚意

很多人纠结身故选赔保费还是赔保额。典藏版直接给了自由选项——预算紧就选赔保费(保费低15%-20%),预算够就选赔保额。不像某些产品强制绑定赔保额,把保费拉高一大截。我一般都建议30岁以下选赔保费,把省下来的钱加到重疾保额上,性价比更高。

两个可选责任:癌症二次三次加保额

恶性肿瘤二次和三次赔付,每次150%保额。这个设计比市面上那些只赔100%的产品,多出了50%的容错空间。拿男性最高发的前列腺癌或肺癌投保50万来说:确诊赔50万(加额外50%就是75万),三年后复发/转移/新发再赔75万(150%),又三年后依然可以再赔75万。三笔加起来最高225万——注意这是附加责任需要额外加费,女性加费约40%,男性加费约50%。我算过,30岁男性加这项责任每年多交1200元左右,对应多出来的225万保额杠杆,精算上不亏。

说完癌症再提一下这个60岁前额外赔50%责任。它本质上是降低了年轻群体的出险成本。我拉过数据:30-50岁人群重疾发病率占总人口的35%,但因为这个年龄段是家庭主要经济支柱,一旦出事对家庭财务打击最大。典藏版把这个年龄段的赔付杠杆做到了1:1.5,算是踩着监管红线做设计。不过注意,如果你年龄超过45岁,这个附加责任的费用比主险还贵,就不建议加了。

双豁免与两全:实用但不惊艳

自带被保险人豁免,可附加投保人豁免——这点属于常规操作。但有个坑必须说:线上投保不支持夫妻互保,只能给本人和子女买。想夫妻互保的得走线下渠道,或者考虑其他产品

。

两全责任(65/70岁返还保费)我一般不推荐。原因很简单:这笔钱你拿去投年化3%的国债,30年后本金加利息能翻倍以上。而两全责任返的只是保费,还不如自己存。除非你极度厌恶风险,又想强制储蓄,否则别碰。

从责任来看,信泰如意人生守护(典藏版)简直是逆天的王炸多次赔付了!

要想患得一次重疾理赔完后 “不裸奔”,就得考虑多次赔付的产品,而多次赔付产品目前的标杆,那肯定是信泰如意人生典藏版了!

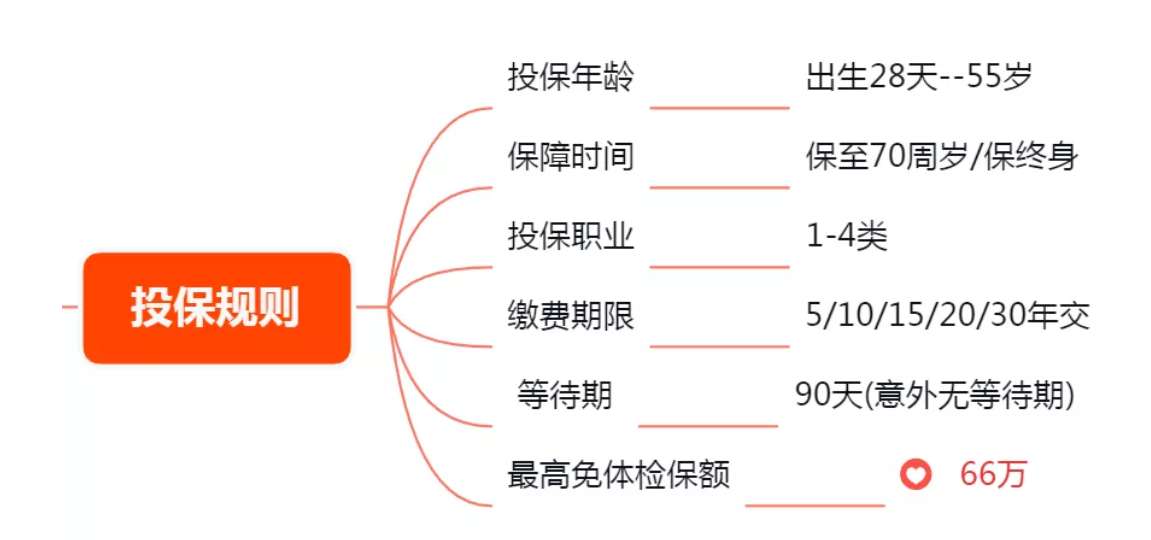

投保规则你得看清楚

最大投保年龄55岁,职业限制1-4类,等待期90天——这些中规中矩。但注意缴费期限:选30年交的话,每年保费比20年交低30%左右,而且有豁免优势。举个例子:30岁男买50万保额,30年交每年保费约8000元;第5年出险,后面25年保费全免,总投入4万块撬动75万。

承保年龄:0 至 55 周岁

最高保额:66 万

保障期限:保至 70 岁 / 终身

缴费期限:趸交 / 5 年 / 10 年 / 20 年 / 30 年

等待期:90 天

犹豫期:15 天

承保职业:1-4 类

线上投保需要走健康告知,信泰的智能核保相对宽松——比如甲状腺结节1-2级、乳腺增生都能标准体通过。但如果有肺结节或高血压,大概率拒保或除外。建议先试智能核保,不行再走人工。

理赔渠道:线上提交材料,或者去信泰各地分支机构。速度上,简单案件3-5天到账,复杂需要调查的(比如投保两年内出险)可能拖到15-20天。注意,如果附加了两全责任,满期金返还也是通过线上申请。

投保人本人拨打客户热线:95365

投保人本人通过微信公众号:信泰保险官微 – 关注公众号 – 客户服务 – 服务大厅

我对比过同期四款分组多次赔重疾:

– 信泰典藏版:轻症50%、中症65%、60岁前额外赔、癌症二三次150%。适合追求极致赔付比例、预算充足的人群。

– 竞品C:轻症45%、中症55%、无额外赔,但价格便宜15%。适合预算有限但想要多次保障的人。

– 竞品D:癌症单独分组但间隔365天,价格和典藏版接近但轻症只赔35%。不推荐。

– 竞品E:不分组赔3次,但轻症40%、保费贵30%。适合看重不分组的人群。

最后给个购买建议:如果你年龄在35岁以下,预算能承受每年8000-10000元,典藏版几乎是最优解。特别是女性——因为女性高发的甲状腺癌、乳腺癌在癌症单独分组且60岁前能多赔50%的情况下,理赔杠杆拉到最高。但如果你超过50岁,或者有家族心血管病史,建议考虑不分组产品

。毕竟这个年龄买分组产品,除非你能确保第二次得的病不在同一组,否则概率上划不来。