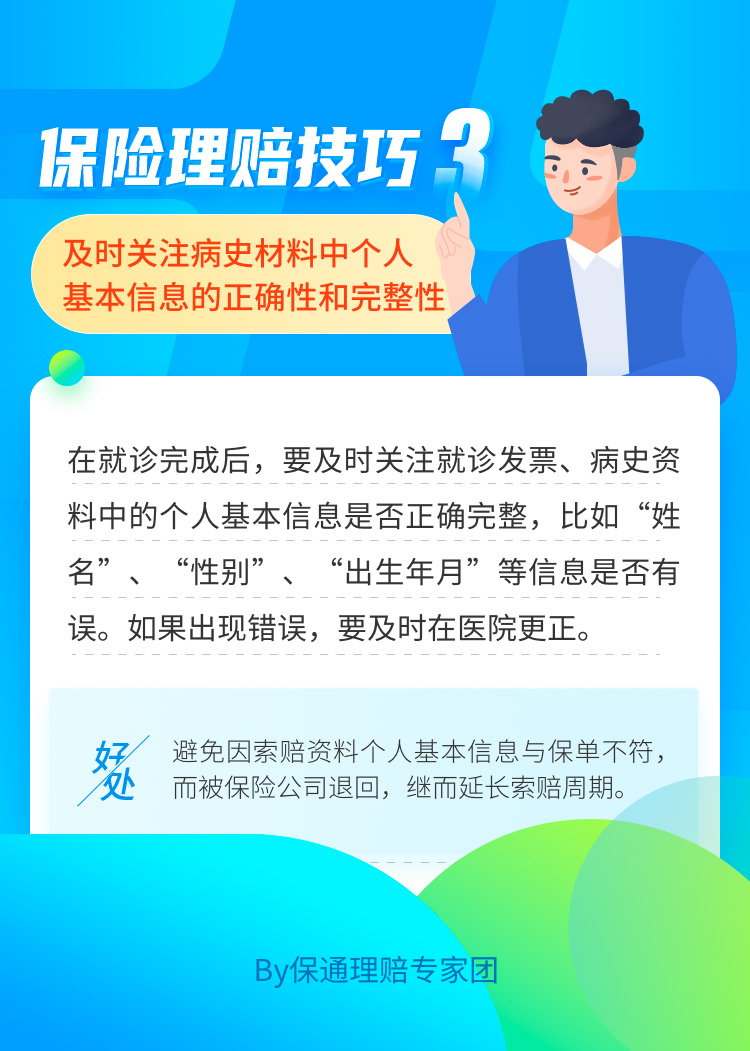

朋友上周的理赔翻车现场

上周接到一个老朋友的电话,声音有点丧。他年初给自己和孩子各配了一份医疗险,最近孩子肺炎住院花了8000多,走完社保自费部分也就3000出头。他信心满满去理赔,结果被拒了。拒赔理由是——就诊时跟医生说的主诉是“咳嗽一周,自行服药未好转”,但病历上医生写的是“咳嗽2年,加重1周”。一个“2年”直接触发了保险公司的既往症免责条款。

这个坑,我见过太多人踩了。不是保险公司故意刁难,是很多人在理赔环节压根不知道自己的动作会埋什么雷。今天我不讲虚的,就聊几个理赔里最容易被忽略、但又直接影响赔款的关键问题。

(以下是保通理赔专家团的老师们近期反复强调的干货,我整理成几个问题,你按顺序看完就行。)

问题1:病历上医生多写两个字,为什么能拒赔?

很多人的保险规划做得挺到位,重疾、医疗、意外都配齐了,但一到理赔环节就翻车,翻得最多的地方就是病历。

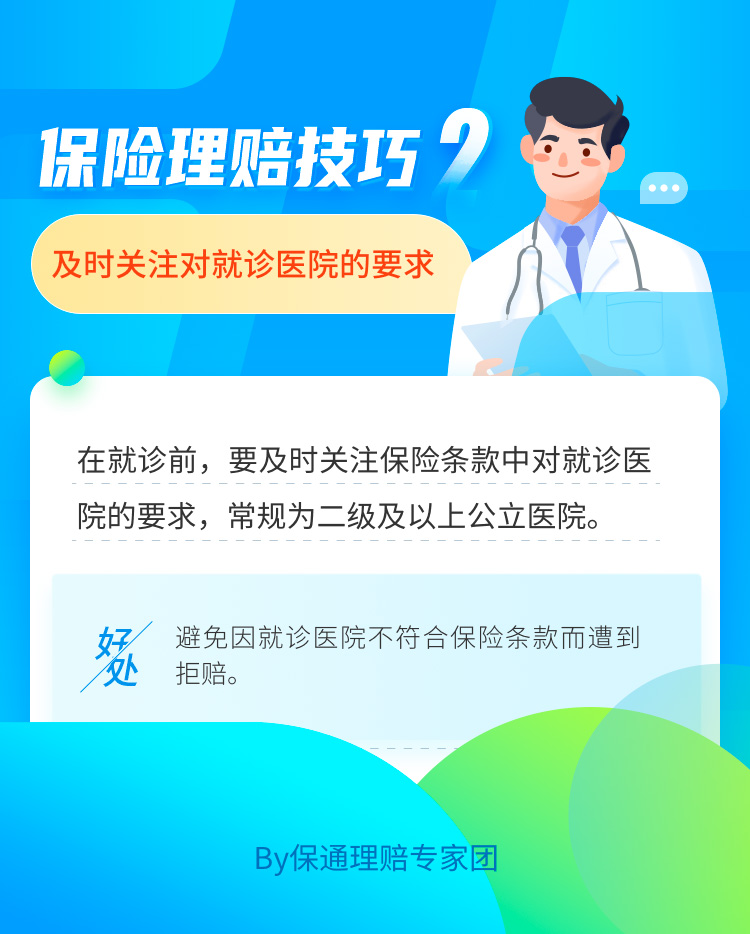

病历是理赔的第一道凭证。保险公司核赔时,会逐字逐句看你的病历描述。如果出现“N年病史”“长期”“先天性”“陈旧性”这类词,基本等于给拒赔递刀子。

比如你只是最近感冒咳嗽,医生问“以前有过吗?”,你随口一句“小时候经常感冒”。医生在病历上写“反复上呼吸道感染史”。好,这个“史”字,保险公司就会解读为既往症。

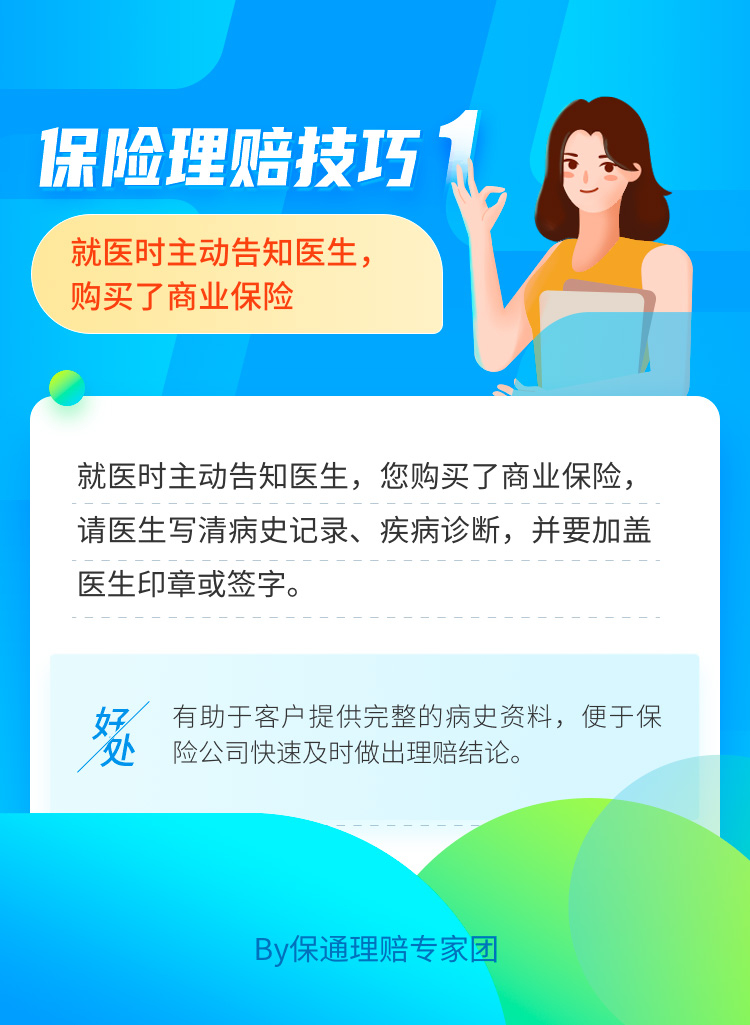

所以理赔第一原则:就诊时主动告诉医生,我有商业保险,病历请按本次病情如实写,不要加任何“多年”“既往”的描述。医生每天接诊量大,随手一写是常态,但你要对自己的病历负责。

问题2:报案时说的第一句话,决定了理赔速度

出险后第一件事是什么?很多人会先找保单、找客服、或者问朋友。但这些都慢了。

第一时间打保险公司官方电话报案,这句话怎么说很有讲究。别上来就说“我得了XX病”“我出了XX意外”。先把基础信息讲清楚:被保险人姓名、身份证号、保单号、出险时间、出险地点、初步诊断/事故经过。

特别提醒:报案时不要自己给自己“定性”。比如“我得了心梗”,但理赔时保险公司一看,你的心肌酶学指标没达到重疾标准,那这条报案记录反而成为后续争议的佐证。正确做法是:只陈述客观事实,让医生和核赔员来定义。

另外,报案时限很多人不知道。大部分医疗险要求出险后10日内通知保险公司,意外险有的要求48小时。超时了虽然不一定拒赔,但会增加理赔难度。

问题3:发票原件丢了,有没有补救办法?

有。但不是所有情况都能补。

如果你是在医院开具的纸质发票,丢了可以回医院财务科申请发票复印件加盖医院公章,部分保险公司认这个。

如果是电子发票,那就更好办。直接登录医院公众号或国家财政部电子票据平台下载PDF原件,彩打出来就行。

但有一条红线:发票原件只能提交一次。如果你同时买了多份保险(比如A公司医疗险+B公司医疗险),需要一家一家理赔时,一定先问清楚各家公司是否接受“发票分割单”。分割单是由第一家公司开具的证明,说明原件已被收取,剩余金额由其他公司承担。没有分割单,第二家可能直接拒赔。

问题4:体检报告里的“小毛病”,会不会影响理赔?

会。而且影响比你想象的大。

很多人的保险配置方案里重疾险和医疗险是分开买的,但理赔时保险公司会调取你过去5年内的就医和体检记录。如果你体检报告里有甲状腺结节、乳腺结节、肺结节,哪怕医生说了“定期复查就行”,保险公司在理赔时也会翻出来看——这个结节投保时有没有如实告知?

如果没告知,而本次理赔的疾病又跟这个结节有关,比如甲状腺癌,那大概率会触发“未如实告知”条款,轻则拒赔、重则解除合同。

所以,买保险前别做全面体检——这是行业共识。但如果你已经在投保后、理赔前去做了体检,那就要做好被核赔人员问话的准备。

问题5:意外险理赔,为什么“猝死”经常被拒?

因为很多人不知道:“意外”在保险条款里的定义,和日常用语不一样。

意外险条款对意外的定义是:外来的、突发的、非本意的、非疾病的。猝死本质上是心源性疾病导致的身体机能骤停,属于疾病范畴,不是意外。所以如果你买的意外险没有附加“猝死责任”,那猝死基本赔不了。

但有些意外险产品已经加了猝死条款,比如中青年猝死保额50万。如果你想要这个保障,买的时候要看清条款,或者找包含猝死责任的意外险产品。

另外,意外险理赔还有一个高频争议点:伤残等级认定。很多意外险只赔“全残”,但真正符合全残标准的情况极少。比如断了一根手指,大部分意外险只按10级伤残赔10%保额。如果你买的保额只有10万,那就只赔1万。所以意外险的保额一定做足。

问题6:重疾险确诊就赔?别信这句话

这是最大的误区之一。重疾险不是所有病种都“确诊即赔”。

根据中国保险行业协会和医师协会联合制定的《重大疾病保险的疾病定义使用规范》,28种高发重疾里,只有3种是确诊即赔:恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失。

其他病种分两种:

- 必须达到特定状态才赔(比如脑中风后遗症要求确诊180天后仍遗留至少一种功能障碍)

- 必须实施特定手术才赔(比如冠状动脉搭桥术要求已经实施了开胸手术)

所以,不要以为拿到了疾病诊断书就能拿钱。要看条款里对理赔条件的定义。如果你手里已经有保单,可以翻到“重大疾病定义”那几页,逐条看。

问题7:理赔被拒了,怎么办?

别慌。拒赔不代表判死刑。

第一步:拿到拒赔通知书,看清楚拒赔理由是什么。常见的有:未如实告知、不在保障范围、未达到理赔标准、属于免责条款。

第二步:对照条款,自己判断理由是否合理。如果保险公司认定你“未如实告知”,但你投保时确实符合健康告知,那你可以提供证据(比如当时问询的截图、体检报告)去申诉。

第三步:找专业人士介入。保险经纪公司、理赔专家、律师,都可以帮你。很多拒赔案最后是通过监管投诉(拨打12378银行保险业投诉热线)或者诉讼解决的。

我见过一个案例:客户被拒赔后找了保通理赔专家团,发现是保险公司误读了病历里的一个时间点,最后申诉成功,赔了30万。所以,专业的事情交给专业的人。

问题8:有没有能让理赔更省心的“捷径”?

有。但要注意甄别。

现在一些保险服务平台推出了“省心赔”之类的理赔协助服务。比如保通目前就在广东、上海、河南分公司试运行这么一个服务:通过保通销售的保险产品,理赔时可以在APP上找到“省心赔”入口,免费使用线上理赔支持和报案协助。

说白了,就是有专业理赔专家帮你走流程、审材料、甚至和保险公司沟通。这种服务对不熟悉理赔流程的人来说,确实能省不少心。但前提是:你要确认你的保单是通过这个平台买的,而且服务覆盖你的区域。

如果你想自己走,也行。记住一句话:理赔的关键不是“闹”,是“证”。证据链完整、表述准确、流程规范,保险公司没有理由不赔。

哦对了,最后一条:如果入职了保通的代理人,遇到理赔难题可以直接找理赔专家团。他们能帮你做线上理赔支持和报案协助。这个福利,不用白不用。