工作中猝死,意外险赔不赔?

“程序员加班后猝死”、“设计师连续熬夜赶稿不幸离世”……这样的新闻我们时有耳闻,在痛惜之余,一个现实的问题也摆在家属面前:他/她买的意外险,能赔吗?

很多朋友的第一反应是:“当然能赔!这多‘意外’啊!” 但很遗憾,在保险的世界里,这个问题的标准答案往往是:大多数情况下,普通的意外险不赔猝死。 是不是感觉有点颠覆认知?别急,今天我们就来把“猝死”和“意外险”之间的那点事儿,彻底聊明白。

一、为什么“意外险”不认“猝死”?

要理解这个问题,我们必须回到保险合同的“原点”:定义。保险理赔,不看我们日常的感性理解,只看合同上的白纸黑字。

保险条款中对“意外伤害”的普遍定义是:指以外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到的伤害。

我们来拆解一下这四个关键要素:

- 外来的:伤害来自身体外部。比如车祸、摔伤、被物体砸中。

- 突发的:短时间内骤然发生,无法预见的。

- 非本意的:不是自己故意造成的。

- 非疾病的:不是由被保险人自身疾病引起的。

而“猝死”,在医学上(尤其是保险医学上)通常指:平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡。

看到了吗?关键在于“因自然疾病”。世界卫生组织定义的时间是6小时内,但保险实践中通常以24小时内死亡为参考。猝死的根本原因,绝大多数是潜在的心脏疾病(如心源性猝死)、脑卒中等,这些都属于身体内部的疾病因素。

所以,尽管猝死的发生让人感觉“很意外”,但它的直接原因不符合“非疾病”这一核心要件。因此,它被排除在普通意外险的保障责任之外,是符合合同逻辑的。

二、哪些保险能为猝死提供保障?

既然普通意外险靠不住,那家人因猝死离世,难道就没有保障了吗?当然不是。以下几种保险是应对猝死风险的主力军:

1. 寿险(定期寿险/终身寿险)

这是最核心、最确定的保障。寿险的理赔责任非常简单:被保险人身故或全残(合同生效一定时间后,通常2年后,自杀也赔)。它不问死亡原因(除了少数免责条款如犯罪、两年内自杀等),无论是疾病、意外还是猝死,都在保障范围内。对于家庭经济支柱来说,一份足额的定期寿险,是爱与责任最直接的体现。

2. 带“猝死责任”的意外险

这正是为了弥补普通意外险的不足而出现的产品。这类意外险在基本的意外伤害保障之外,会附加一个“猝死保险金”责任。但请注意:

- 保额独立:猝死保额通常独立于意外身故保额,且一般会更低(比如意外身故保额100万,猝死保额可能只有30万)。

- 定义严格:合同会对“猝死”有非常明确的定义,例如“从症状出现到死亡在6小时或24小时内”,并要求提供医院或法医的证明,证明死亡原因主要是疾病而非外部意外。

3. 含身故责任的重疾险

如果你购买的是带身故责任的重疾险(无论是赔付保额还是保费),那么被保险人身故(包括猝死)也能获得赔付。但如果是消费型纯重疾险(不含身故责任),则无法赔付。

三、真实理赔案例与关键注意事项

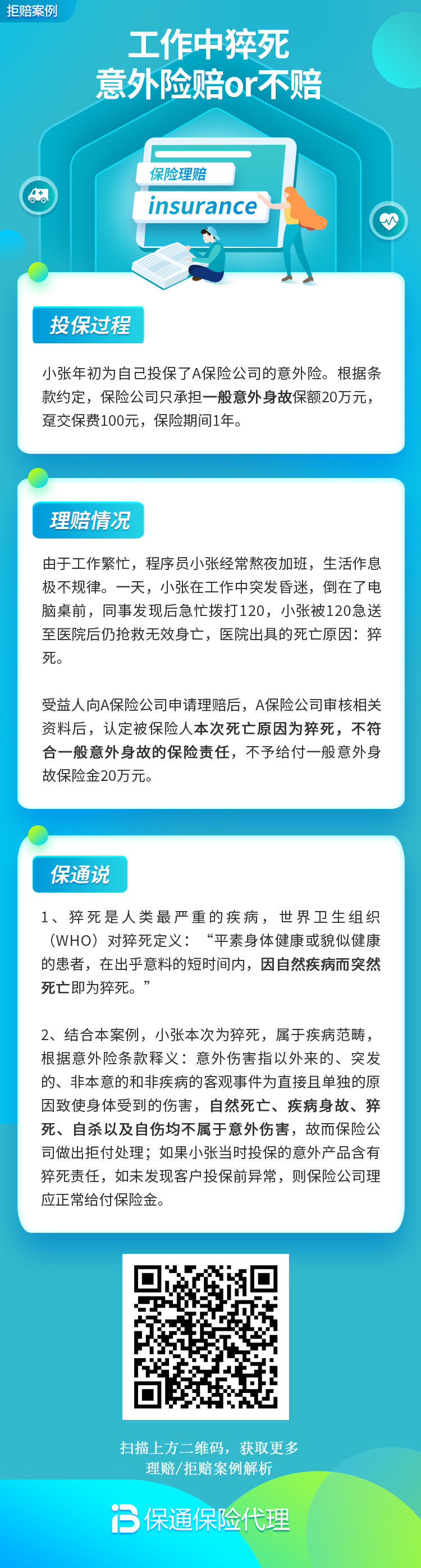

案例:张先生,40岁,项目经理,购买了一份普通综合意外险(不含猝死责任)。某日晚间在家中加班时突然倒地不起,送医后抢救无效,于1小时后被宣布死亡,医院出具的死亡证明为“心源性猝死”。家属向保险公司申请意外险理赔被拒。后家属想起张先生另有一份保额为100万的定期寿险,据此申请理赔,最终顺利获赔。

从这个案例中,我们可以提炼出几个至关重要的注意事项:

1. 看清条款,特别是“责任免除”

买保险不是买商品名,而是买合同条款。务必仔细阅读“保险责任”和“责任免除”部分。普通意外险的免责条款中,通常会明确写明“疾病、包括但不限于猝死”导致的身故不赔。

2. 死亡证明是决定性文件

保险公司理赔依据的核心文件之一是死亡证明。上面填写的死亡原因直接关系到理赔结果。如果写的是“心脏病”、“心源性猝死”等疾病名称,普通意外险基本无法理赔。如果是“意外触电”、“高空坠落”等外部原因,则属于意外险范畴。

3. 组合配置才是王道

不要指望一份保险解决所有问题。科学的保障方案应该是组合式的:

- 基础配置:医保 + 百万医疗险(解决医疗费用)

- 核心配置:足额的定期寿险 + 消费型重疾险(解决收入中断和家庭责任)

- 补充配置:综合意外险(可优选含猝死责任的版本)

这样,无论风险以何种形式(疾病、意外、猝死)来临,家庭的经济防线都能相对稳固。

总结

工作中猝死,普通的意外险通常不赔,因为它本质上属于疾病身故。要覆盖这一风险,我们需要依靠寿险(定期/终身),或者选择附加了猝死责任的意外险。

这件事给我们的最大启示是:买保险,千万不能“想当然”。保险是一份受《合同法》约束的法律文件,一切以条款为准。在投保前,花几分钟时间读懂“保什么”和“不保什么”,是对自己辛苦付出的保费,更是对家人未来保障的最大负责。

最后,愿大家都能科学配置保障,但更希望所有人都能关注身体健康,劳逸结合,远离过劳,让保险永远只是一份安心的备份,而无需启动的预案。