【金标5.0】工银安盛御享人生重疾险(2024版):一份值得你深入了解的“健康守护”方案

你好呀!今天我们来聊聊一款在市场上关注度颇高的重疾险产品——工银安盛御享人生(2024版),它还有个响亮的标签叫“金标5.0”。听到“金标”,你可能觉得有点厉害,但具体厉害在哪?它到底适不适合你?别急,咱们就像朋友聊天一样,把它掰开揉碎了讲清楚。

简单来说,重疾险就是当你得了合同里约定的大病(比如癌症、心梗、脑中风后遗症等),保险公司会直接赔你一笔钱。这笔钱怎么用,你自己说了算,可以用来治病、康复、弥补收入损失,甚至偿还房贷,给你最实在的经济支持。而御享人生2024版,就是在这样一个核心功能上,做了不少升级和优化的产品。

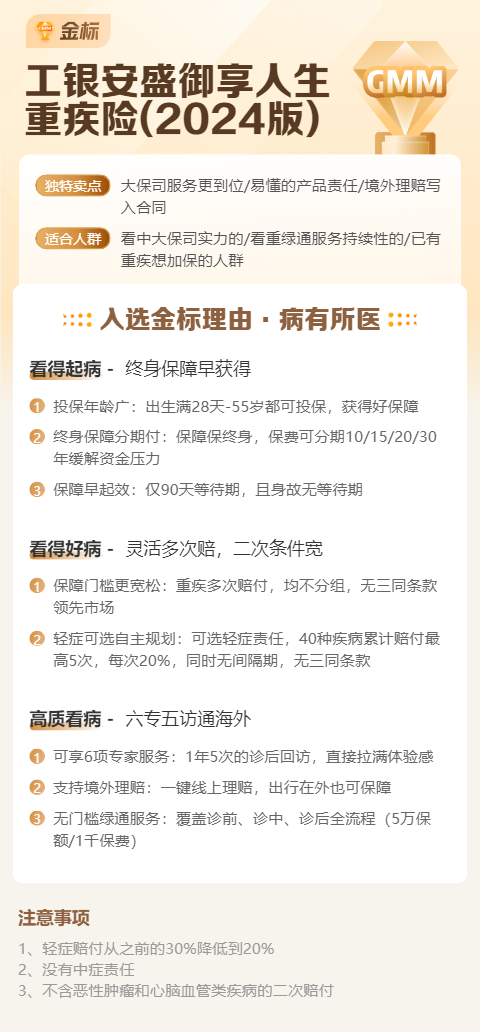

什么是“金标5.0”? 这通常是保险公司或评测机构给自家优秀产品贴的一个认证标签,意味着这款产品在疾病保障范围、赔付条件、服务体验等方面,达到了一个相对领先或高标准的设计水平。你可以把它理解为一个“优等生”的奖章。

一、核心升级与产品亮点:它到底“新”在哪里?

2024版的御享人生,并非简单换了个年份,而是在保障内容上做了实实在在的加法。我们抓几个重点来看:

- 疾病保障更全面,分层更科学: 它依然覆盖了重症、中症、轻症。重症多次赔付是它的基础设计,分组也相对合理。值得关注的是,它对高发的轻症和中症(比如轻度脑中风、较早的恶性肿瘤等)覆盖比较全,而且赔付比例在市场上有竞争力。中症通常能赔保额的60%,轻症也能达到30%,这能在疾病早期就提供一笔可观的资金。

- 特定疾病额外关爱: 这是很多新产品发力的地方。御享人生2024版很可能针对一些特定人群或高发重疾(比如少儿特定疾病、男女特定疾病、心脑血管二次赔付等)提供了额外赔付责任。比如,得了约定的特定重疾,在原有重疾保额基础上,再多赔一部分钱,保障力度直接加码。

- 更灵活的可选责任: 比如“癌症二次赔付”、“心脑血管疾病二次赔付”等,你可以像点菜一样,根据自己最担心的健康风险(比如家族病史)和预算,自由勾选,定制属于自己的保障方案。

- 服务体验升级: 背靠工商银行和法国安盛两大巨头,工银安盛在健康管理服务上常有亮点。2024版可能会集成更便捷的线上问诊、重疾绿通(帮忙安排专家门诊、住院手术)、术后康复指导等服务,让保险不止于赔钱,更管“事”。

二、适合谁?——对号入座看看你是不是它的“有缘人”

产品虽好,但未必适合所有人。御享人生2024版这款“金标”产品,更适合以下几类朋友:

- 追求全面、长效保障的成年人: 如果你是家庭的经济支柱,或者希望为自己建立一份覆盖终身、多次赔付的坚固健康防线,这款产品的重症多次赔和全面保障设计就很有价值。它考虑的是人生漫长几十年中,可能面临多次健康风险冲击的情况。

- 关注特定疾病风险的人群: 如果你特别关注癌症、心脑血管疾病的保障(比如有相关家族史),那么通过附加特定疾病额外赔或二次赔责任,可以显著强化这方面的保障短板,让你更安心。

- 预算相对充足,看重品牌与服务: 作为“金标”产品,其定价通常会比纯消费型的单次赔付重疾险高一些。它适合那些愿意为更全面的保障、更好的服务体验和品牌稳定性支付合理溢价的朋友。工银安盛的股东背景,也让其稳健性加分。

- 已有基础保障,希望加保提升额度者: 如果你几年前买过重疾险,但保额已经不够(比如只有二三十万),可以考虑用御享人生这类新产品作为补充,提升总保额,让保障跟上时代和医疗费用水平。

三、投保前,你必须弄清楚的几件事

心动不如行动,但行动前,这几点务必要搞清楚:

- 仔细阅读条款,尤其是“疾病定义”: 重疾险赔不赔,关键看合同里对每种病的定义。比如“冠状动脉搭桥术”,条款明确要求“实施了开胸手术”,微创介入就不算。这是行业统一规范,但你必须知晓。御享人生2024版对高发疾病的定义是否宽松,是需要关注的细节。

- 理解“多次赔付”的规则: 多次赔付的重疾险通常有“分组”和“间隔期”要求。分组就是把上百种重疾分到不同组,同一组的病赔过一次后,这组其他病保障就结束了,下次要赔得是其他组的病。间隔期是指两次重疾确诊之间必须隔一定时间(比如180天或365天)。这些规则决定了多次赔的实际效用。

- 健康告知务必如实: 这是投保中最关键的一环!保险公司问到的体检异常、病史、症状等,一定要如实告知,不要隐瞒。这关系到未来能否顺利理赔。工银安盛作为大型公司,核保通常比较规范,可以尝试智能核保或人工核保。

- 保额优先,保障期限次之: 在预算有限的情况下,优先做高保额(建议至少覆盖3-5年家庭年收入或大病治疗康复费用),再去考虑保障期限是保终身还是保到70岁。御享人生2024版通常支持多种缴费期,拉长缴费期可以降低年交压力,并最大化杠杆。

总结一下

工银安盛御享人生重疾险(2024版)“金标5.0”这个称号,确实反映了它在产品设计上的用心和竞争力。它通过全面的基础保障、有针对性的特定疾病强化、灵活的可选责任以及依托股东背景的增值服务,构建了一个立体化的健康保障方案。

它非常适合那些追求保障全面性、稳定性,且预算较为充足的朋友。但无论如何,保险是高度个性化的金融工具。在决定之前,请务必结合自己的健康状况、家庭责任、经济预算和已有保障来综合考量。最好的产品,永远是那个最适合你当下实际情况的产品。

希望这篇文章能帮你拨开迷雾,更清晰地认识这款产品。如果还有具体疑问,咨询身边的专业保险顾问,让他们为你做一次详细的需求分析和方案对比,会是更稳妥的下一步。